안녕하세요

이번에는 은퇴 설계에 최적화된 투자 순서에 대해 생각을 정리해보려고 합니다.

은퇴를 설계하고, 은퇴를 위한 투자 방법을 선정하는것은 쉽지 않은 일입니다.

우리의 은퇴 시점이 2년 뒤, 3년 뒤가 아닌, 20년 후, 30년 후이기 때문에 초장기 금융 계획이 필요하기 때문입니다.

은퇴 후 현금 흐름 창출은 사람마다 생각과 방법이 천차만별입니다.

· 연금 수령

· 부동산을 통한 임대 수익

· 자동화된 사업장(카페, 편의점 등)

· 이자 소득 등등

이런 방법들의 특징과 장단점, 제 성향과의 적합성 등을 분석해본 결과

저는 금융 투자를 통한 연금으로 현금 흐름을 창출하는 것이 가장 잘 맞다는 결론을 내렸습니다.

· 부동산: 부동산은 표준화가 되어 있지 않은 상품이기 때문에 분석이 힘들고, 환금성이 매우 떨어짐.

나는 부동산을 보는 안목이 매우 없는 듯함. 주식의 가치평가가 더 신빙성이 있을 것 같음

· 사업소득: 사업을 잘 이끌어 나갈 기본 역량이 부족함. 누구를 고용해서 일한다는 것은 피곤한 일임.

· 이자 소득: 물가 상승률을 따라가지 못하는 최악의 방법

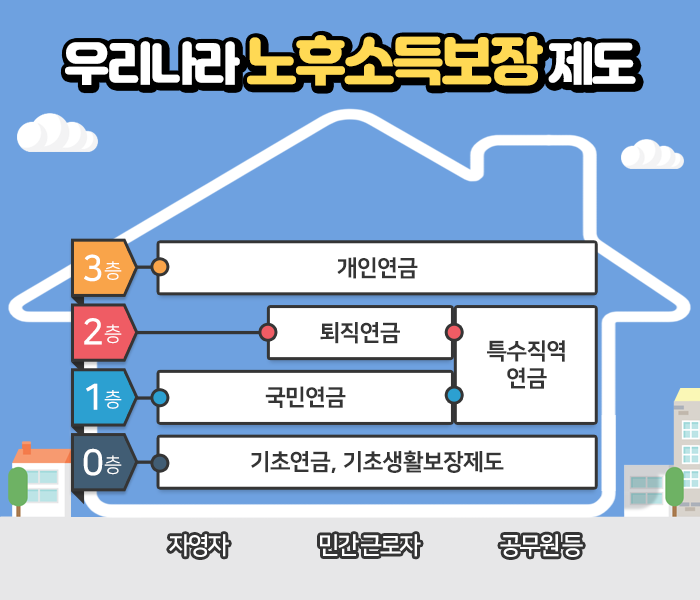

연금은 반드시 3층으로 구성되어야 합니다.

출처: 국민연금공단 블로그

저는 교사이기 때문에 1층과 2층 연금이 합쳐져서 사학연금으로 대체됩니다.

그리고 아주 특별한 사유가 없으면 0층인 기초연금과는 인연이 없을 것으로 생각됩니다.

따라서 1층과 2층을 차지하는 사학연금 + 3층 개인연금만 생각하면 되는 구조입니다.

하지만, 저는 FIRE를 원하고 있습니다.

2015년인 26살에 교직을 시작하였고, 정년퇴직을 한다고 하면 36년을 교직 ...

![[은퇴 생각] FOMO와 주식중독에 대한 생각...](https://post-image.valley.town/4CdHjwFBA_Avtc8RyPHr1.png)