퀄리티기업연구소

구독자 1,439명구독중 113명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

이 입문서의 목표는 기술 분야의 주요 산업에 대한 기초적인 이해를 높이고, 각 산업의 주요 트렌드를 이해하며, 잠재적인 투자 기회를 파악하는 것입니다.

이 입문서가 여러분에게도 비슷한 도움이 되길 바랍니다.

저는 데이터센터에 대한 전문가가 아니라 이 분야를 연구하는 투자자일 뿐이라는 점을 미리 말씀드리고 싶습니다.

이 글의 구성은 다음과 같습니다:

목차

1. 데이터 센터 소개

2. 데이터 센터 시각화하기

3. 컴퓨팅 시장(CPU, GPU, ASIC)

4. 네트워킹 시장

5. 스토리지 시장

6. 기타 수혜자

7. 투자자를 위한 전망

데이터 센터 개요

오늘날 데이터 센터는 투자자를 위해 3가지 범주로 나눌 수 있습니다. 가장 기초적인 수준에서 반도체는 데이터센터의 대부분의 기술을 가능하게 합니다. 중간에는 컴퓨팅, 네트워킹, 스토리지로 나눌 수 있는 데이터센터 자체가 있고, 이러한 데이터센터가 서버에 패키지화되어 있습니다. 그 밑에는 전력 및 냉각 기술 등 데이터센터를 운영하는 데 필요한 기술과 데이터센터의 제3자 운영자가 있습니다. 마지막으로 클라우드 계층이 있는데, 이는 기술을 개발할 수 있는 추상화 계층을 제공합니다.

여기서는 세미 가치 사슬에 대해 자세히 설명하지 않겠지만, 여기에서 입문서를 찾아보실 수 있습니다. 또한 세미 분석과 조작된 지식은 따라야 할 최고의 세미 출판물 중 두 가지입니다.

이를 통해 데이터 센터를 분석하기 시작할 수 있습니다.

데이터 센터 시각화

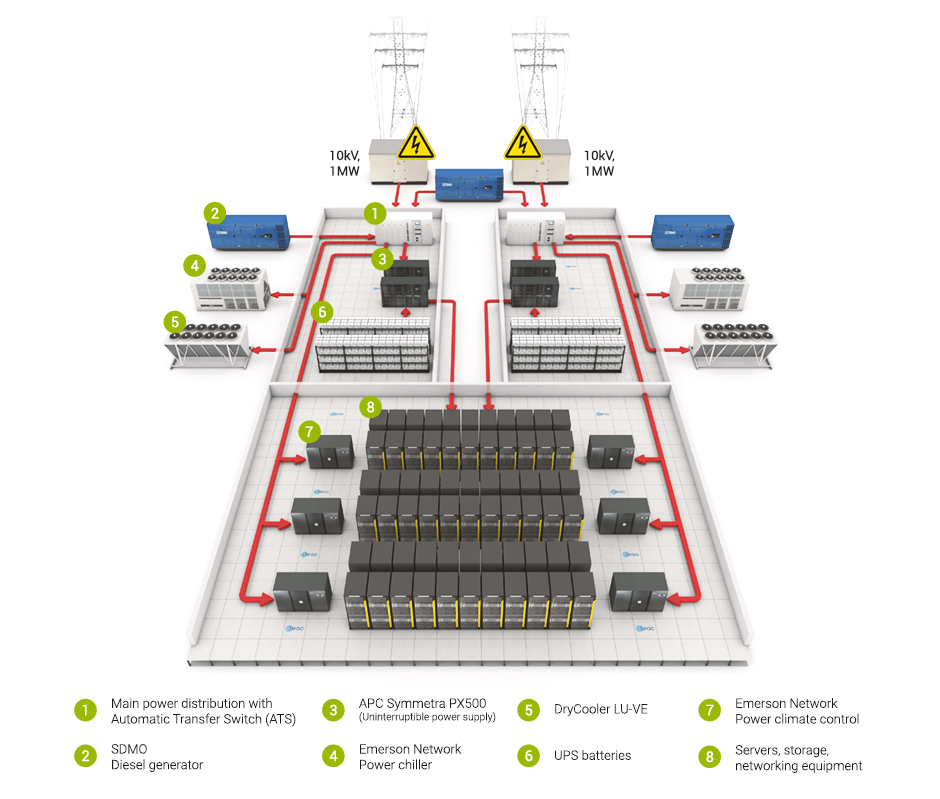

데이터 센터의 규모를 시각화하는 것이 가장 먼저 시작해야 할 일이라고 생각합니다. 다음은 데이터 센터가 어떻게 구조화되어 있는지에 대한 꽤 좋은 이미지입니다:

가장 큰 하이퍼스케일러 데이터센터 중 일부는 100만 평방피트(축구장 25개 크기)가 넘는 거대한 규모를 자랑하기도 합니다. 데이터 센터를 구축하는 데 필요한 인프라에는 토지, 건축, 변압기, 전력 관리 및 냉각 기술이 포함됩니다.

젠슨 황은 이전에 데이터센터 비용의 약 50%가 이러한 인프라에 사용되고 나머지 50%는 컴퓨팅, 네트워킹, 스토리지에 사용된다고 추산한 바 있습니다.

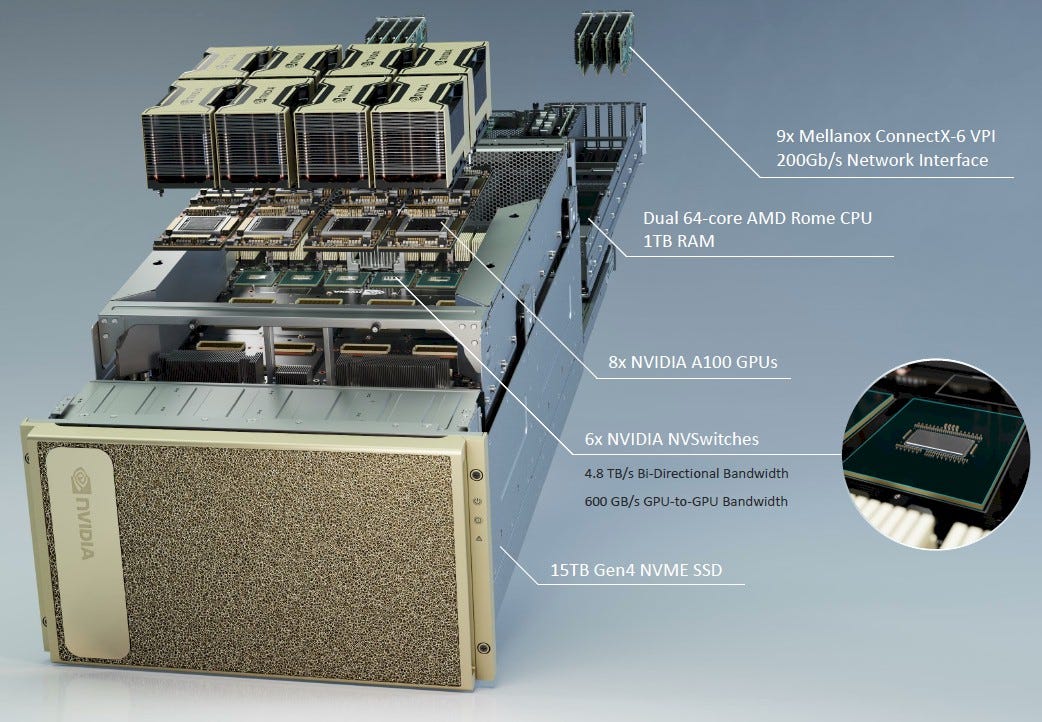

이 모든 장비는 컴퓨팅 및 스토리지 전력을 수용하는 서버에 전력을 공급하기 위한 것입니다. 다음은 Nvidia DGX A100 서버의 예시입니다:

이러한 서버는 다른 서버, 네트워킹 장비, 스토리지와 함께 랙에 저장됩니다. 그리고 데이터 센터에는 수백에서 수천 개의 랙이 있습니다:

수천 개의 빌딩에 해당하는 컴퓨터로 호스팅되는 기술 세계를 개발하는 것은 인간의 독창성을 보여주는 놀라운 증거입니다(하지만 본론으로 들어가겠습니다).

데이터센터 업계의 시장을 세분화해 보겠습니다.

1. 컴퓨팅

컴퓨팅 성능은 데이터 센터의 핵심입니다.

컴퓨팅 기본 사항

컴퓨팅 성능은 서버에서 애플리케이션을 실행하는 데 필요한 처리 능력과 메모리를 의미합니다. 서버는 워크로드 유형에 따라 다양한 유형의 칩(일반적으로 CPU 또는 GPU)을 사용합니다. CPU는 컴퓨터의 중앙 프로세서로 복잡한 작업을 처리하는 데 능숙하며 소프트웨어의 주요 인터페이스 역할을 합니다. GPU는 병렬 처리에 탁월하여 많은 간단한 작업을 한 번에 완료합니다. 그렇기 때문에 그래픽 본연의 목적에 매우 적합하며, 많은 작은 계산으로 구성된 AI 워크로드에 적합하게 설계되었습니다.

애플리케이션별 집적 회로 및 필드 프로그래머블 게이트 어레이와 같은 다른 유형의 칩도 사용되지만 사용 빈도는 훨씬 적습니다. ASIC은 Google의 AI 가속기 TPU와 같이 특정 워크로드를 위해 맞춤 제작된 칩입니다. 논리적으로 볼 때, 약간의 효율성 향상으로 하이퍼스케일러의 비용을 크게 절감할 수 있기 때문에 클라우드 데이터 센터에서 ASIC의 사용 빈도는 계속 높아질 것입니다. FPGA는 다양한 작업을 구현하도록 재구성할 수 있으며, 현재는 데이터센터에서 널리 사용되지는 않지만 미래에는 유망한 기술입니다.

CPU 시장

데이터센터 CPU 시장은 역사적으로 인텔이 주도해 왔으며 AMD가 그 뒤를 바짝 쫓고 있습니다. 이제 AMD는 암페어, 아마존, 엔비디아 등의 Arm 기반 CPU와 함께 더 많은 경쟁을 벌이고 있습니다.

CPU 시장에서는 두 가지 주요 트렌드가 나타나고 있습니다.

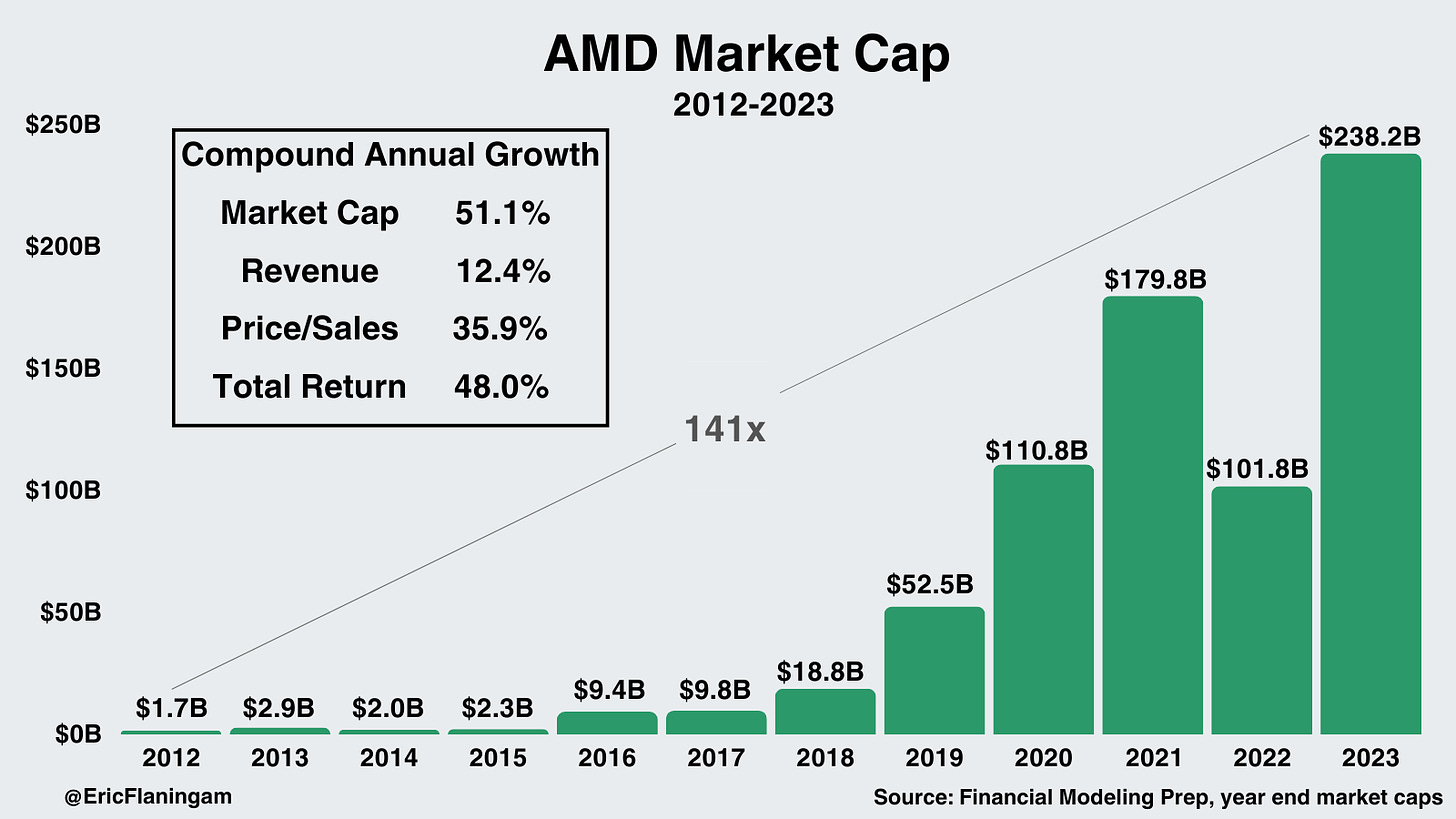

1. AMD의 점유율 확대

첫째, AMD는 x86 프로세서에서 인텔의 점유율을 빼앗아가고 있습니다. 이는 대부분 Lisa Su의 리더십 덕분입니다. Lisa는 2014년에 취임했으며 지난 10년간의 성과는 믿을 수 없을 정도로 놀라웠습니다:

EPYC 데이터센터 CPU 제품군은 계속해서 성공을 거두고 있으며, 최신 제품으로는 4세대 EPYC Genoa가 있습니다.

한편 인텔은 비즈니스 혁신을 시도하고 있습니다. TSMC로부터 세계에서 가장 진보된 공정 노드 제조를 다시 탈환하고자 합니다. 인텔 파운드리 서비스를 구축하기 위한 대대적인 노력이 진행 중입니다. 이러한 노력의 미래는 불투명합니다. 인텔은 CPU 시장 점유율을 방어하고, 인텔 파운드리 서비스를 구축하며, GPU 시장 점유율을 차지하기 위해 매우 어려운 길을 걸어야 합니다. 반도체 컨설턴트인 제이 골드버그는 이렇게 말합니다,

"AMD는 중요한 모든 지표에서 인텔을 앞서고 있으며, 인텔이 제조 방식을 고치고 새로운 제조 방법을 찾지 않는 한 계속 그렇게 할 것입니다."

저는 인텔과 AMD 중 어느 쪽이 더 나은 회사인지에 대해 논평할 생각은 없습니다. 하지만 이 비교는 기대치에 대한 흥미로운 교훈을 줍니다. 리사 수가 CEO로 취임했을 때 AMD의 기대치는 이보다 더 낮을 수 없었습니다. 역설적이게도 이는 투자의 리스크 프로필을 크게 개선합니다.

2. 점유율을 높여가는 Arm 기반 서버

또 다른 트렌드는 Arm 기반 프로세서입니다. 수년 동안 Arm은 효율성으로 인해 스마트폰에 선호되는 아키텍처였습니다. 최근에는 이러한 추세가 데이터 센터에도 이어지고 있습니다.

아마존이 이러한 움직임을 주도하고 있습니다. 아마존은 2018년에 처음으로 Graviton 프로세서를 출시했습니다. 그 이후로 데이터센터 CPU 출하량의 약 3~4%까지 성장했습니다. 신생 칩 업체 중 하나인 Ampere Computing도 상당한 시장 점유율을 확보하고 있습니다. 또한 Nvidia는 최근 최초의 데이터센터 CPU인 Grace 칩 라인을 출시했습니다. Microsoft와 같은 다른 회사들도 Arm 기반 CPU를 만들고 있습니다.

이러한 추세는 인텔과 AMD 모두에게 불리하며 맞춤형 실리콘으로의 이동이 계속됨에 따라 계속 지켜봐야 합니다.

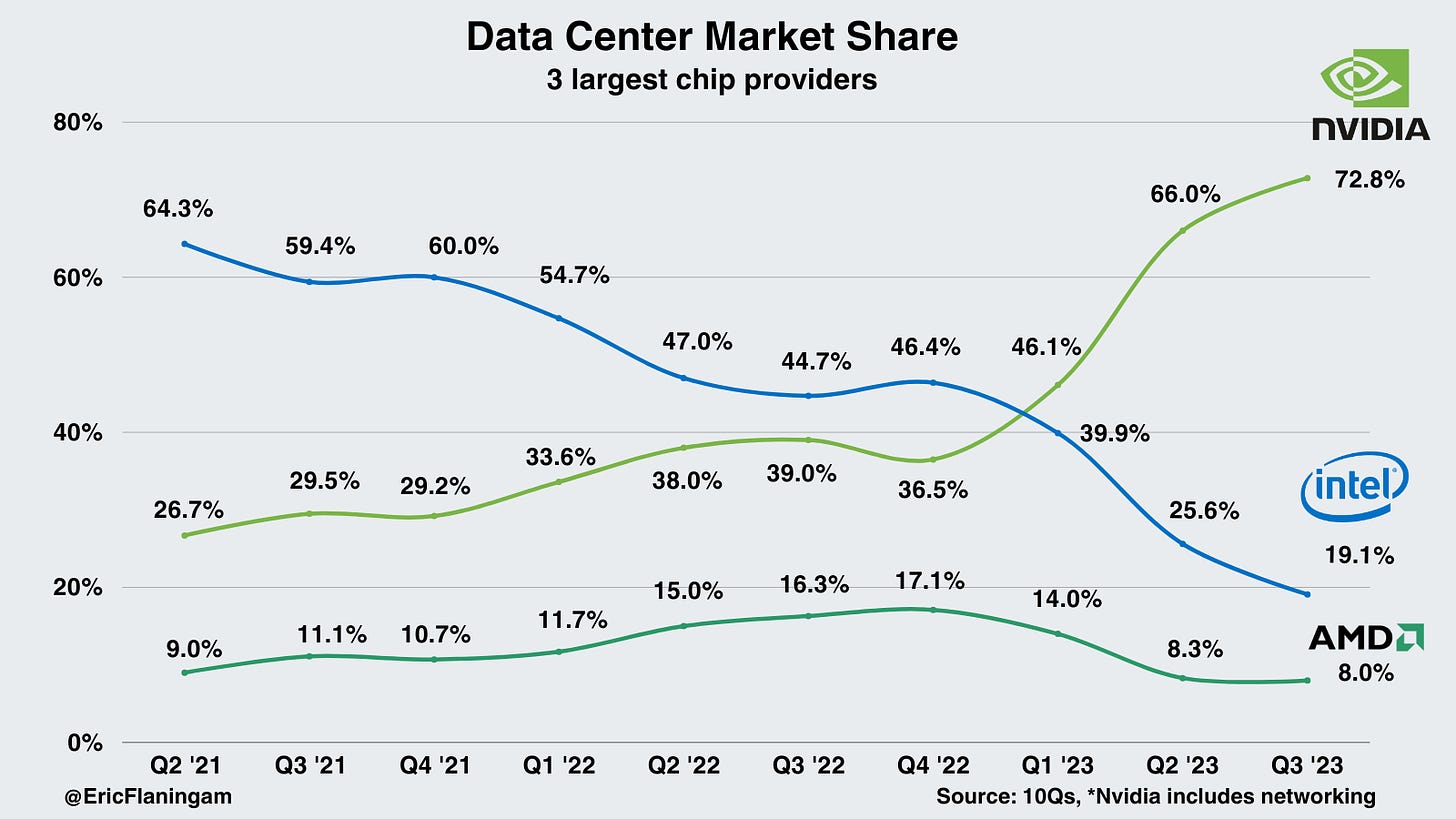

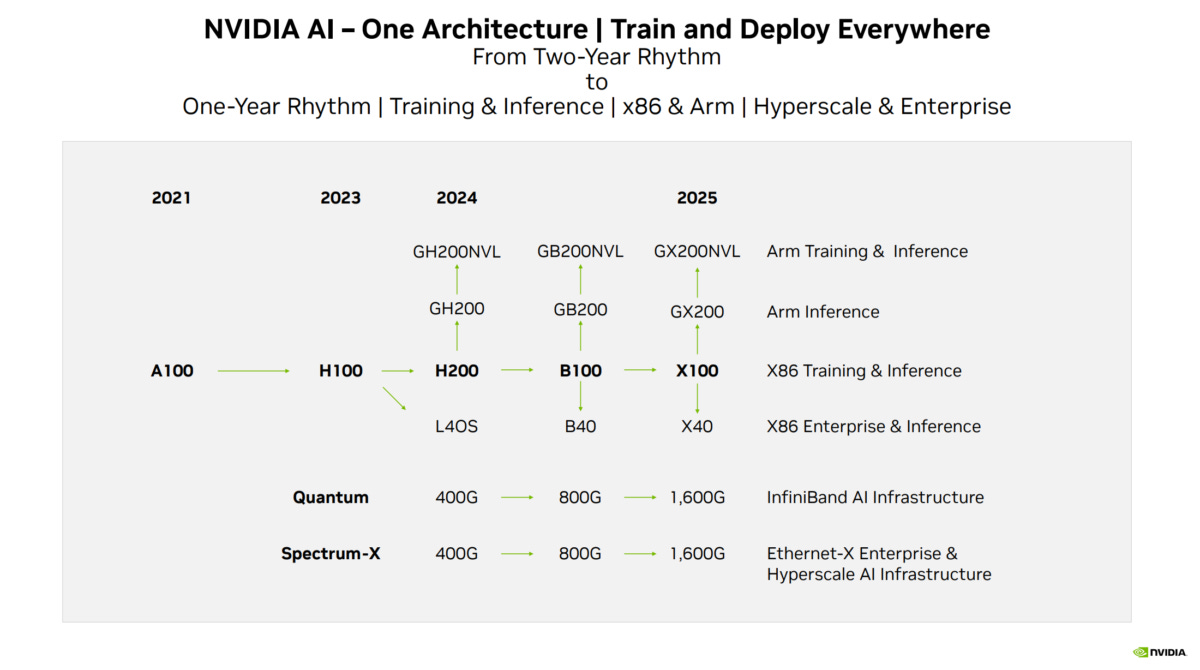

GPU 시장

GPU 시장은 현재 엔비디아가 주도하고 있습니다. 그들은 이를 유지하기 위해 공격적으로 투자하고 있습니다.

현재 데이터센터 GPU의 주요 경쟁자는 AMD의 MI300입니다. AMD는 현재 데이터센터 GPU가 2024년에 35억 달러의 수익을 창출할 것으로 예상하고 있습니다. 인텔도 데이터센터 GPU를 제공하고 있으며, 분석가들은 내년에 8억 5천만 달러의 매출을 올릴 것으로 예상하고 있습니다.

엔비디아는 지난 분기에 181억...

유료자료인가요? 정말 대단함.. 밸리 리서치탭 같아요

놀랍게도 무료자료에용. 유료면 올리면 안되죠 ㅠ 제 펌글은 모두 무료기반입니다. 트위터: https://x.com/EricFlaningam 서브스택: generativevalue.com

😌

![[IT] 사이버 보안 입문서 from EricFlaningam](https://substackcdn.com/image/fetch/w_1456,c_limit,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F2ab35b19-b6ad-4c4d-9771-ede36a15a215_800x520.jpeg)

![[IT] 반도체 산업 입문서 from EricFlaningam](https://substackcdn.com/image/fetch/w_1456,c_limit,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F87175303-b5c4-41e9-a98e-79f3b3a770de_1600x900.png)

![[IT] 데이터 산업 입문서 from EricFlaningam](https://substackcdn.com/image/fetch/w_1456,c_limit,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F7fe05e09-e983-46ee-b517-63b26495e87d_1400x900.png)

![[IT] 데이터베이스 입문서 EricFlaningam](https://substackcdn.com/image/fetch/w_1456,c_limit,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fcad3e57b-ab19-403b-aec3-48fd5d74a10c_1384x1244.jpeg)

![[AI] 인공지능의 6,000억 달러짜리 질문](https://www.sequoiacap.com/wp-content/uploads/sites/6/2024/06/600B-table-1.png)