2020년 1월

저는 몇 가지 비즈니스 모델 또는 프레임워크에 집중하고 이러한 모델이 전 세계적으로 어떻게 작동하는지 이해하려고 노력합니다. 이러한 집중은 손익 계산서나 대차 대조표의 세부 항목에서 도출하기는 어렵지만 향후 매우 중요할 수 있는 인사이트를 발견하는 데 도움이 될 때가 있습니다.

저는 프레임워크를 생각할 때 전 세계의 기업을 연구하는데, 예를 들어 마켓플레이스로서 호주에 본사를 둔 REA Group, 능숙한 연쇄 인수자로서의 캐나다의 Constellation Software, 저가형 파괴자로서의 미국의 Costco 등을 연구합니다.

하지만 저는 돈을 투자하는 데 있어서는 유럽을 선호합니다. 저는 자본을 배분하고 주주를 파트너로 대할 때 '제대로' 하는 기업에 집중합니다. 현명한 자본 배분 프레임워크는 회사의 자산이 되는 인내심 있고 합리적인 주주를 유치할 수 있습니다. 이와 관련하여 긍정적인 피드백 루프를 만들 수 있지만, 이를 시도하는 기업은 극소수에 불과합니다. 마찬가지로 중요하지만 부정적인 결과를 초래할 수 있는 잘못된 경영진이나 주주 기반은 훌륭한 투자 기회를 망칠 수 있습니다. 이러한 질적 측면에 대한 지식을 습득하는 데는 시간이 걸리며, 유럽은 이러한 측면에서 제가 가장 큰 가치를 창출할 수 있는 곳입니다.

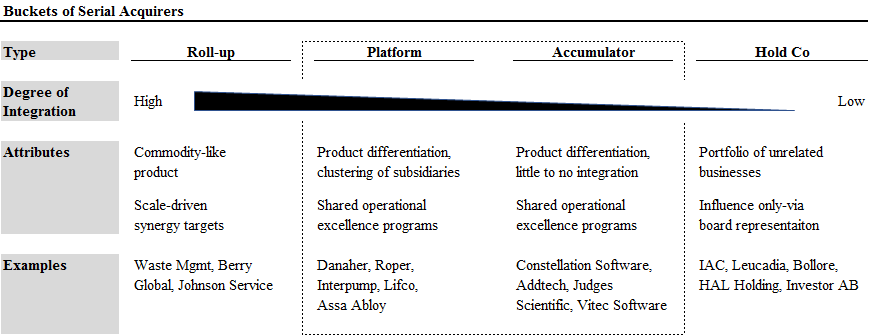

연쇄 인수자의 정의 및 분류

제가 팔로우하는 기업 중 약 1/3이 연쇄 인수 기업입니다. 이러한 기업들은 경쟁 우위를 가지고 있지만 창출되는 잉여 현금 흐름을 실질적으로 흡수할 수 있는 충분한 유기적 재투자 기회가 부족한 비즈니스를 운영합니다. 하지만 유능한 경영진은 회사의 자본 비용보다 더 높은 수익률을 창출하는 가격으로 사모 시장에서 새로운 비즈니스를 인수할 수 있습니다. 따라서 주주에게 직접 현금을 분배하는 대신 향후 인수를 위해 현금의 대부분을 보유합니다.

전자기계 부품 유통업체인 Addtech, 상업용 시장을 위한 잠금장치 및 보안 솔루션 분야의 세계적인 선도업체인 Assa Abloy, 틈새 산업 수직 소프트웨어 제공업체인 Vitec Software와 같은 기업이 파트너십 포트폴리오의 30%를 차지하고 있습니다. 각 회사의 입지를 고려할 때 제가 이 회사들을 어떻게 분류했는지 공유하고자 합니다.

우선, 저는 연쇄 인수자 카테고리를 크게 롤업, 플랫폼, 어큐뮬레이터, 지주회사 등 자체적으로 정의된 버킷으로 세분화했습니다. 아래 표에서는 각 유형에 대해 간략하게 설명합니다:

제 경험상 이 두 가지 버킷은 다른 버킷보다 더 좋은 기회를 제공하는 경향이 있었습니다. 구체적으로 저는 플랫폼과 어큐뮬레이터를 대상으로 하지만 롤업과 지주회사는 피합니다. 저는 다음과 같은 산업을 찾고 있습니다:

- 소규모 기업은 독립적으로도 좋은 비즈니스가 될 수 있습니다(일반적으로 통합 중심의 롤업은 제외).

- 소수 주주, 경영진, 고객과의 접점(일반적으로 지주회사는 제외) 사이에 직접적인 시선이 존재합니다.

플랫폼과 어큐뮬레이터 모두 작동할 수 있습니다. 저는 연쇄 인수자의 운영 통합 수준에 대한 정답이 있다고 생각하지 않으며, 접근 방식은 업계 환경에 따라 달라져야 하고 실제로도 다릅니다.

예를 들어, 아사아블로이는 현지 시장 요구 사항에 맞게 조정된 공유 기능을 갖춘 다양한 잠금 제품을 생산합니다. 이 회사는 5년 동안 공급업체 수를 약 9,000개에서 7,000개로 28% 줄였습니다. 반면, 애드테크의 비즈니스는 대부분 부가가치 유통으로 설명할 수 있으며, 내부에서 생산이 제한적으로 이루어지거나 공동 소싱의 가능성이 거의 없습니다. 따라서 애드테크의 자회사는 아싸보다 더 분산된 방식으로 운영됩니다.

각 자회사의 성공 비결은 고객 관계가 조직 내에서 낮은 수준으로 유지된다는 점입니다. 제품 선택, 개발, 마케팅에 있어 기업가적 독립성을 유지하는 것이 두 경우 모두에서 중요한 차별화 요소입니다. 세계 최대의 독립적인 FAA 승인 항공우주 부품 공급업체인 Heico의 공동 대표인 Eric Mendelson은 이러한 유형의 설정의 중요성을 강조했습니다:

우리의 가장 큰 경쟁 우위는 우리의 조직 구조라고 생각합니다. 모든 의사 결정이 제 책상 한 켠에 있는 단일 기업이 아니라, 저보다 더 많은 것을 알고 있는 25명의 유능한 직원들이 비행 지원팀 내에서 의사 결정을 내립니다. 저희는 이들의 헌신에 정말 감사하고 있습니다. 그들은 자신의 사업체를 100% 소유한 것처럼 대합니다. 이들은 각자의 비즈니스에 대해 매우 감정적으로 임하고 있으며, 앞으로 다양한 분야에서 놀라운 성장 기회를 갖게 될 것입니다. [1]

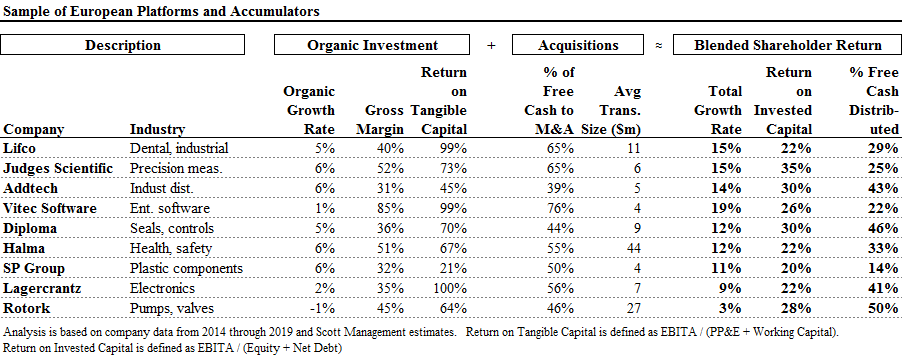

위의 내용을 염두에 두고 다음 표는 시간이 지남에 따라 매력적인 재무 수익을 창출하는 능력을 입증한 다양한 유럽 플랫폼과 어큐뮬레이터의 조합을 강조합니다.

이러한 기업은 매력적인 수익률로 많은 자본을 잠재적으로 투자할 수 있고 때로는 간과되거나 과소평가되는 두 가지 속성을 결합한 흥미로운 투자 후보입니다. 다음 단락에서는 투자 기회에 대해 논의하고, 간과할 수 있는 이유를 강조하며,특정 기업에서 제가 찾는 속성을 자세히 설명합니다.

능숙한 연쇄 인수자가 자본을 재배치하는 방법

이러한 산업에서 제품의 전문성은 기업이 인접 시장으로 완전히 확장하는 데 성공하기가 어려울 수 있음을 의미합니다. 따라서 인플레이션과 최종 시장에 대한 본질적인 노출로 인해 유기적 성장률이 제한될 수 있습니다.

하지만 잘 운영되는 연쇄 인수 기업은 다른 시장 부문에 진출할 수 있는 잠재력을 가지고 있습니다. 이는 기존 비즈니스에서 유기적으로 달성할 수 있는 수익률보다 낮은 수준이지만, 여전히 매력적인 기회가 될 수 있습니다. 이러한 이유로 숙련된 시리얼 인수자는 공략 가능한 시장을 확장할 수 있는 잠재력을 가지고 있다고 말할 수 있습니다.

다나허의 오랜 CEO인 래리 컬프는 명확하게 정의되어 있지만 상당한 여유를 허용하는 기준을 사용하여 시장에서 무엇을 찾아야 하는지 설명했습니다:

첫째, 시장 규모가 10억 달러를 넘어야 합니다. 둘째, 핵심 시장 성장률이 최소 5~7% 이상이어야 하며 과도한 주기성이나 변동성이 없어야 합니다. 여기서는 러스트벨트 및 실리콘밸리 기업은 제외됩니다. 셋째, 매출 규모가 2500만~1억 달러에 달하고, 오버헤드 없이도 제품을 인수할 수 있는 롱테일 참여자가 있는 파편화된 산업을 찾습니다. 넷째, 도요타나 마이크로소프트와 같은 뛰어난 경쟁자는 피합니다. 다섯째, 다나허 비즈니스 시스템을 적용하여 다나허의 역량을 활용할 수 있는 좋은 기회를 제공할 수 있는 대상 분야여야 합니다. 마지막으로,...

![[IT] AI 데이터 센터에 대한 입문서, 2부: 에너지 from EricFlaningam](https://substackcdn.com/image/fetch/w_1456,c_limit,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F64f40bf1-71b2-4c53-b141-589e1ae727bd_1272x821.png)