퀄리티기업연구소

구독자 1,383명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

Dino Polska의 이야기는 단순해 보입니다. 매년 약 30%의 이익 성장률을 기록했고, 주가 또한 그에 발맞춰 상승해 왔습니다. "훌륭한 성장, 훌륭한 주식, 상황 끝"이라며 여기서 분석을 멈추고 싶은 유혹이 들 법도 합니다.

하지만 30%라는 수치는 표면에 불과합니다. 그 이면에는 매우 단순하지만 강력한 복리 엔진이 자리 잡고 있습니다. 바로 '매년 이익의 얼마를 재투자하는가?' 그리고 '그 추가 자본으로 어느 정도의 수익을 내는가?'에 대한 문제입니다.

이것이 바로 ROIIC(Incremental Return on Invested Capital, 투하자본 증분 수익률)와 재투자율 논의의 핵심입니다. 본 '기초' 편에서는 먼저 가상의 기업을 통해 그 논리를 구축한 뒤, 동일한 프레임워크를 Dino에 대입해 볼 것입니다. 이 과정에서 내부 가치 복리율(재투자율 × ROIIC)과 이익 연평균 성장률(CAGR)이 왜 차이를 보이는지, 그리고 ROIIC가 시간이 흐름에 따라 어떻게 ROIC(투하자본 수익률)를 서서히 끌어올리거나 낮추는지 확인하게 될 것입니다.

바로 시작해 보겠습니다.

1년 차의 단순화된 비즈니스를 가정해 봅시다:

순이익: $100

투하자본: $1,000

미래 성장은 다음 두 가지 가정에 달려 있습니다:

경영진이 매년 이익의 75%를 재투자한다. (재투자율)

추가되는 자본 1달러당 20%의 수익을 창출한다. (ROIIC)

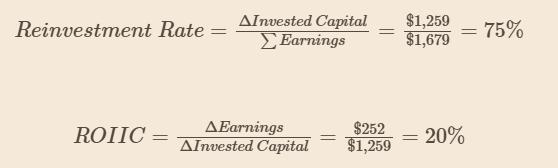

이 두 수치가 영구적으로 유지된다면, 내부 복리율은 다음과 같습니다: IVCR = 재투자율 × ROIIC = 75% × 20% = 15%

즉, 재투자 엔진만으로 매년 약 15%의 이익 성장을 기대할 수 있다는 뜻입니다.

작동 원리는 간단합니다. 1년 차에 $100를 벌면, 그중 $75를 유보하여 2년 차 투하자본에 더합니다. 추가된 $75에 대해 20%의 수익을 내면 $15의 추가 이익이 발생합니다. 따라서 2년 차 이익은 $115가 되고, 기말 투하자본은 $1,075가 됩니다. 이 과정이 10년 동안 반복됩니다. 매년 이익의 75%가 사업에 재투입되고, 투입된 신규 자본은 이후 지속적으로 20%의 수익을 만들어내는 구조입니다.

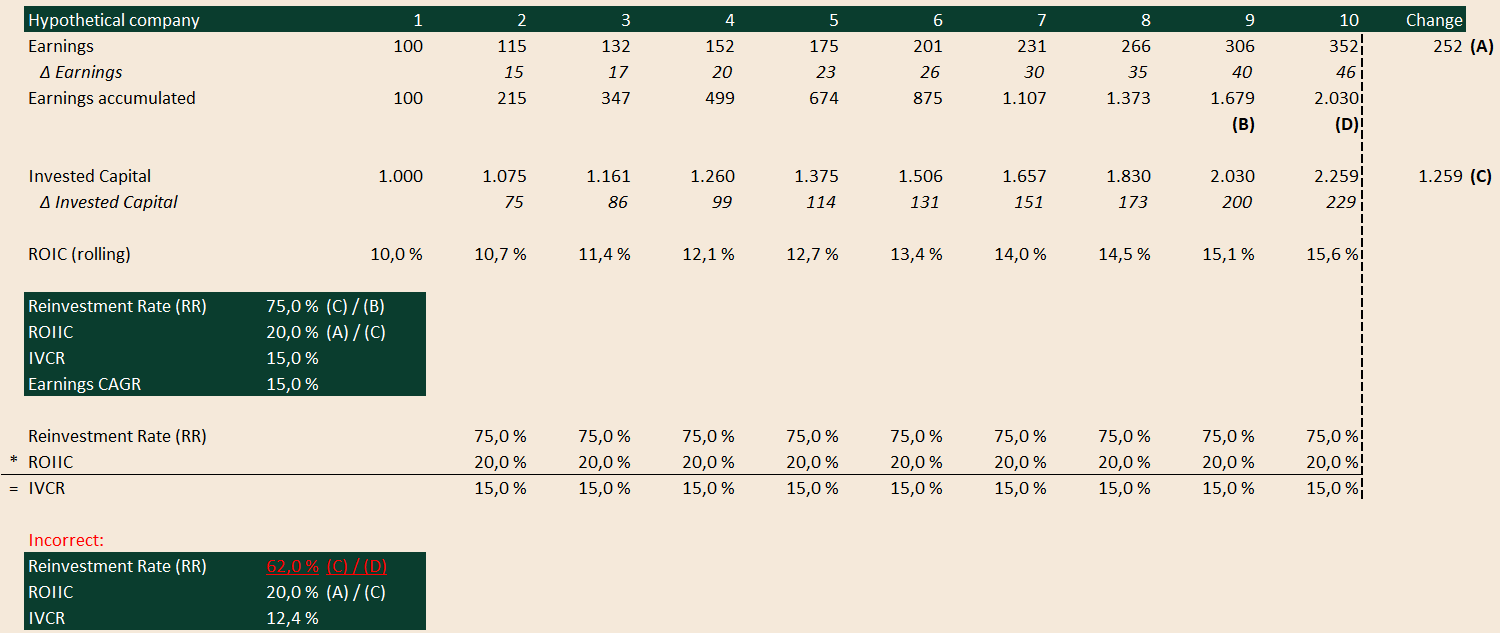

10년 후, 아래 표는 이익이 $100에서 $352로 증가하는 동안 투하자본이 $1,000에서 $2,259로 상승했음을 보여줍니다. 이 두 시점의 수치와 그 과정에서 발생한 누적 이익을 통해 이 비즈니스가 어떻게 운영되어 왔는지 재구성할 수 있습니다.

이익 증가분: $252 ($100에서 $352로 증가)

투하자본 증가분: $1,259 ($1,000에서 $2,259로 증가)

재투자 가능한 누적 이익: 1년 차부터 9년 차까지(!) 발생한 이익의 총합은 $1,679입니다.

이 세 가지 수치만 활용하면 장기 재투자율과 ROIIC를 산출해낼 수 있습니다.

다시 말해, 전체 기간을 놓고 보면 수치들은 처음 가정한 비즈니스의 행태와 정확히 일치합니다.

10년 동안 $100에서 $352로 증가한 이익의 연평균 성장률(CAGR)은 약 15%로 산출되는데, 이는 75%(재투자율) × 20%(ROIIC)가 시사하는 내부 가치 복리율(IVCR)과 일치합니다. 재투자율과 ROIIC가 일정하게 유지되는 이 완벽하고 깔끔한 모델 속에서, '재투자율 × ROIIC'와 '이익 CAGR'은 본질적으로 같은 이야기를 하고 있는 셈입니다. 그 내용은 다음과 같이 요약됩니다.

왜 10년 차까지의 누적 이익($2,030)이 아닌 1년 차부터 9년 차까지의 이익($1,679)을 사용하는 걸까요?

이 ...