퀄리티기업연구소

구독자 1,382명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

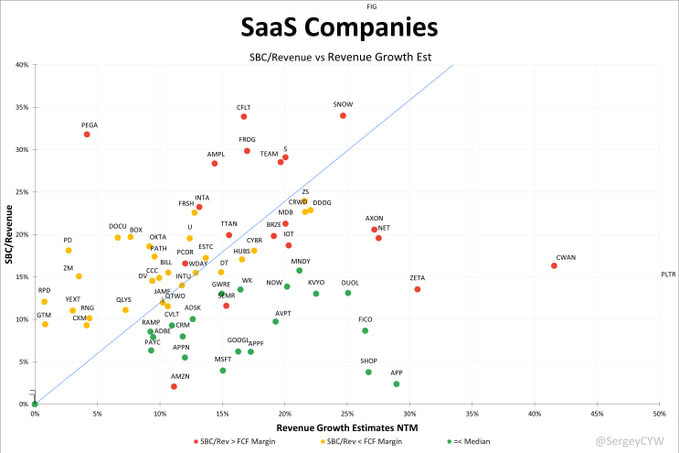

이 차트는 SBC(주식 기반 보상)를 매출 대비 %로 표시하고 NTM(최근 12개월) 매출 성장률과 대비합니다. 간단한 질문: 성장을 '자금 조달'하기 위해 얼마나 많은 주주 희석이 사용되고 있나요?

파란 선이 기준선입니다. 그 위 = 얻는 성장에 비해 많은 SBC를 지불하고 있음. 그 아래 = 희석 부담이 적은 깨끗한 성장.

눈에 띄는 점:

놀랍도록 낮은 SBC 강도로 고성장을 달성한 사례가 존재합니다. $APP와 $SHOP은 SBC/매출이 한 자릿수 초반으

로 오른쪽 끝에 위치합니다. $FICO 역시 성장 프로필 대비 비정상적으로 효율적으로 보입니다. 시장은 성장을 사랑하지만, 지속적인 주식 발행이 필요 없는 성장에는 더 높은 대가를 지불합니다.

일부 인기 기업들은 성장 대비 과도한 SBC를 보입니다. $SNOW가 대표적인 사례로, 높은 성장률에도 SBC/매출이 30% 중반대입니다. $TEAM과 $S 역시 SBC 강도가 높은 반면 성장률은 10% 중반대에 머물고 있습니다. 우수한 제품도 희석이 숨은 비용이라면 주주에게 여전히 비싼 대가를 치르게 할 수 있습니다.

사이버 기업들은 중간 수준에 위치하며 효율성은 제각각입니다. $CRWD와 $DDOG는 약 20% 이상의 성장률에 비해 높은 SBC/매출(20% 초반대)을 기록합니다.

대형 플랫폼 기업들은 절제된 모습을 보입니다. $MSFT, $GOOGL, $AMZN은 성장률 대비 상대적으로 낮은 SBC/매출을 유지합니다. 규모가 도움이 되지만, 절제도 중요합니다. 희석이 적을수록 주주에게 돌아가는 이익이 더 커집니다.