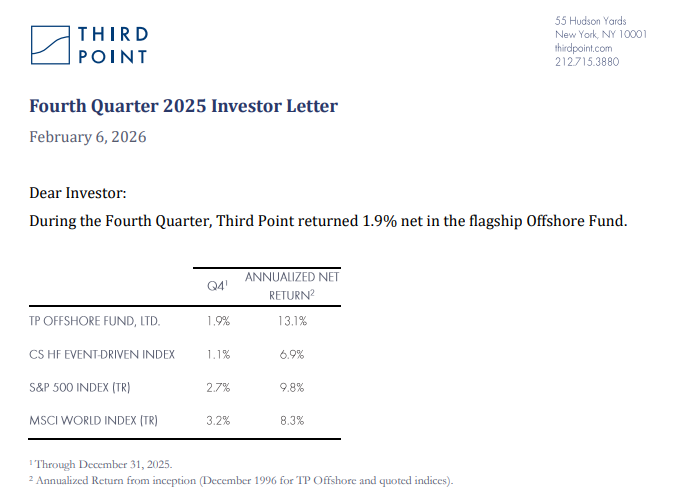

퀄리티기업연구소

구독자 1,382명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

낡고 닳은 주식에 뛰어들기 전에, 자신이 어떤 게임을 하고 있는지 이해하라.

학계의 재무 이론은 위험을 체계적 위험과 비체계적 위험(개별 위험)의 두 가지 유형으로 상정합니다.

체계적 위험은 피할 수 없는 시장 위험입니다. 이는 분산 투자를 통해 제거할 수 없으며, 투자자가 감수한 대가로 보상을 받을 수 있는 유일한 유형의 위험입니다.

반면, 비체계적 위험은 특정 기업에 국한된 위험입니다. 상관관계가 낮은 기업들로 구성된 분산 포트폴리오를 저렴한 비용으로 구축할 수 있기 때문에, 이러한 위험을 감수하는 것에 대해서는 보상이 따르지 않습니다.

현대 포트폴리오 이론에 대한 논쟁은 차치하더라도, 이 체계적-비체계적 위험 프레임워크는 고점 대비 낙폭의 서로 다른 유형을 이해하고, 투자자로서 기회의 크기를 가늠하는 데 유용합니다.

가치 투자 관련 서적을 처음 접하는 순간부터, 우리는 주가가 급락할 때 낙담한 '미스터 마켓'을 이용하라고 배웁니다. 시장이 이성을 잃을 때 우리가 침착함을 유지한다면, 냉철한 가치 투자자로서의 기개를 증명할 수 있을 것입니다.

하지만 모든 하락장이 동일한 것은 아닙니다. 어떤 하락은 시장 주도적(체계적)인 반면, 어떤 하락은 특정 기업에 국한된(비체계적) 원인으로 발생합니다. 매수 주문을 넣기 전, 당신은 지금 마주한 하락이 어떤 유형인지 반드시 파악해야 합니다.

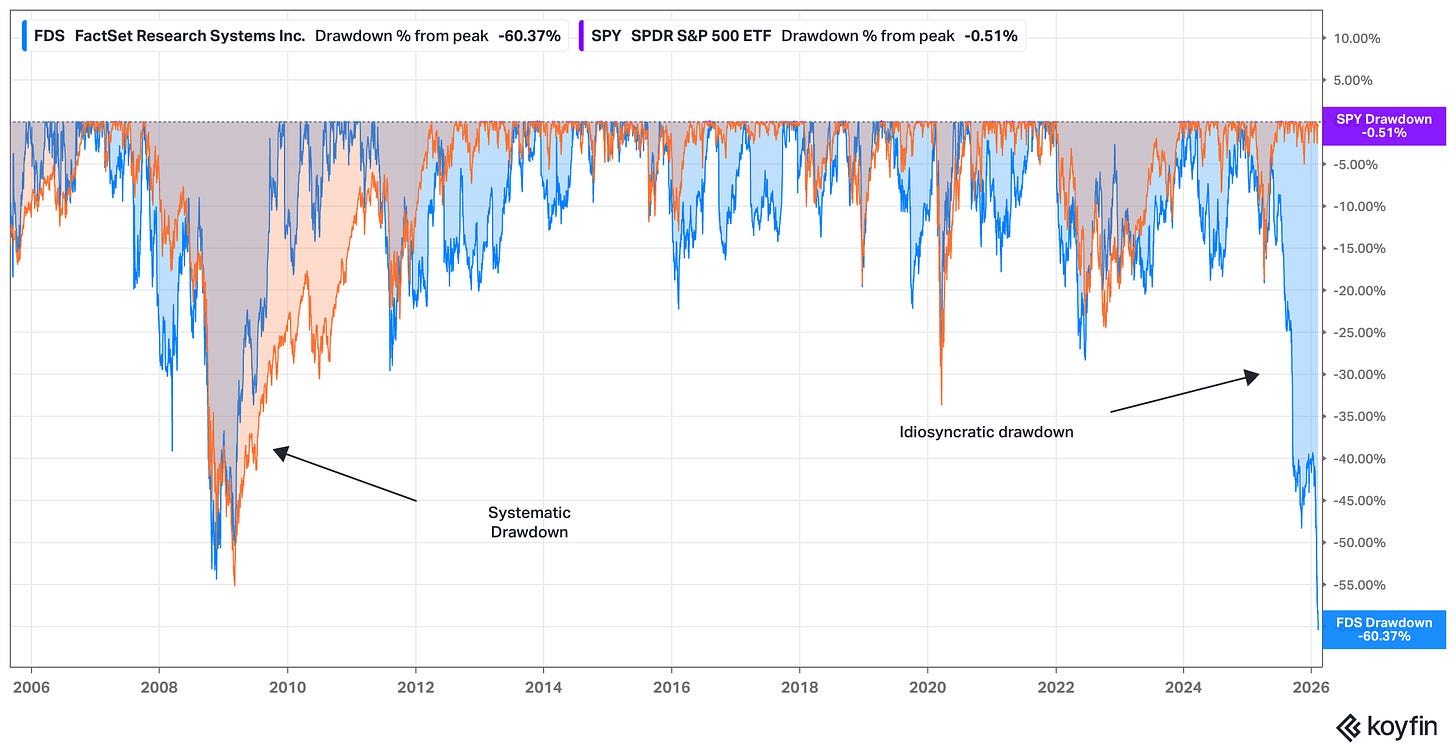

AI에 대한 우려로 인해 최근 발생한 소프트웨어 섹터의 매도세는 이 지점을 잘 보여줍니다. 팩트셋(FactSet, FDS, 파란색)과 S&P 500(SPY ETF로 측정, 주황색) 사이의 지난 20년간 하락률 이력을 살펴보겠습니다.

금융위기 당시 팩트셋의 낙폭은 본질적으로 체계적 위험에 기인한 것이었습니다. 2008년과 2009년 사이 시장 전체가 금융 시스템의 ...

합리적 하락이라면 아무리 떨어져도 저점 매수라고 볼 수 없을 것 같아 더 두렵네요

후.. 매일매일 더 어려워요..ㅎㅎ

개인적으로, 오늘 글이 너무 좋네요. 감사합니다.