퀄리티기업연구소

구독자 1,383명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

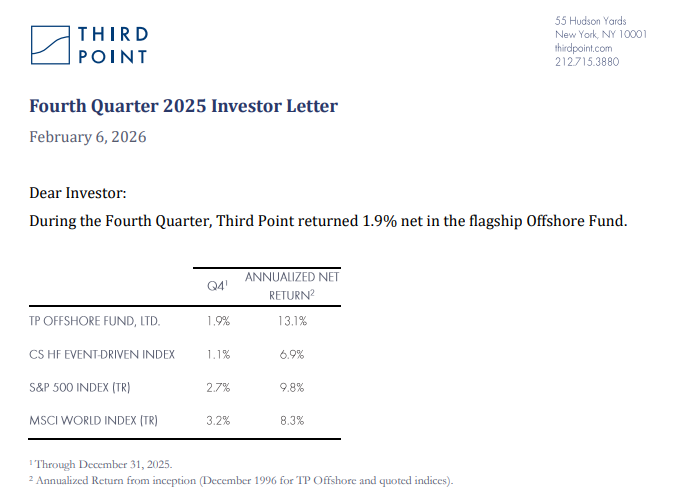

해당 분기 상위 5개 상승 종목은 SK하이닉스(SK Hynix Inc.), DSV A/S, 지멘스 에너지(Siemens Energy AG), 카펜터 테크놀로지(Carpenter Technology Corp.), 퍼시픽 가스 앤드 일렉트릭(Pacific Gas and Electric Co.)이었습니다. 헤지(hedges)를 제외한 해당 분기 하위 5개 하락 종목은 코스타 그룹(CoStar Group Inc.), 마이크로소프트(Microsoft Corp.), 메타 플랫폼스(Meta Platforms Inc.), 비스트라(Vistra Corp.), 프리모 브랜즈(Primo Brands Corp.)였습니다.

4분기 동안 시장을 상승세로 이끌었던 추세는 2026년 초반까지 이어지고 있습니다. 구체적으로는 소프트웨어에서 반도체, 메모리, 반도체 장비 부문으로의 지속적인 순환매, 유럽 방산주들의 지속적인 강세, 거대 기술주(Big Tech)에서 산업재, 헬스케어, 소비재 섹터로의 시장 주도권 확대, 그리고 금과 희토류의 놀라운 가치 상승이 나타나고 있습니다. 장중 최고치인 온스당 약 5,600달러에서의 극심한 변동성과 매도세에도 불구하고, 금 가격은 연초 대비 약 15% 상승했습니다.

한편, 비트코인은 연말 가격 대비 20% 하락했으며, 지난 10월 기록한 125,000달러 이상의 최고점 대비로는 거의 45% 하락한 상태입니다.

AI가 시장 뉴스를 장악하고 있으며, 기존의 신념들에 대한 재고를 점점 더 강요하고 있습니다. 그중 하나는 소프트웨어, 정보 서비스, 디지털 플랫폼과 같이 수십 년 동안 성장과 지배력 확보에 물리적 투자가 거의 필요하지 않았던 '자본 경량형' 비즈니스 모델이 가졌던 장기적인 매력입니다. 현재 이러한 기업 중 상당수는 경제적 해자의 지속 가능성에 대한 투자자들의 회의론과 고마진 구조에 대한 정밀 조사에 직면해 있습니다. S&P 500 지수 대비 상대적 수치는 물론 절대적 기준으로도 처참한 성적을 기록 중인 소프트웨어 섹터의 부진이 그 증거입니다. 한동안 뚜렷하게 나타났던 이 섹터에 대한 압박은 2026년 초반 몇 주 동안 급격히 가속화되었으며, 특히 법률 및 재무 분석 서비스를 제공하는 기업들을 해체하겠다는 앤스로픽의 발표가 결정적이었습니다. 클로드 챗봇에 "앤스로픽이 어떤 기업들을 해체하거나 혼란에 빠뜨릴 수 있는가?"라는 간단한 질문을 던져본 결과 흥미로운 결과가 도출되었으며, 이는 당사에 유익한 헤지 수단이 되었습니다.

동시에 건설 서비스, 골재, 운송, 방산 업체와 같은 '자본 집약형' 기업들이 각광받고 있습니다. 이는 투자자들이 공급망 재구축, 국가 안보 복합체, 그리고 데이터 센터 인프라에서 이들이 수행하는 핵심적인 역할을 인식하기 시작했기 때문입니다. 당사는 이러한 승자 기업들을 다수 보유하고 있으며, 계속해서 새로운 기회를 모색하고 있습니다.

헬스케어 섹터 또한 자금 조달 동결, 포퓰리즘적 수사, 바이오테크 자금 지원 제약으로 인한 장기적인 코로나19 후유증, 변동성, 그리고 멀티플 하락에서 벗어나고 있습니다. 당사는 특히 생명과학 및 의료기기 분야를 중심으로 이 섹터에 대한 노출을 늘리고 있으며, 시장 선도 기업들에서 매력적인 밸류에이션을 발견하고 있습니다. 역사적으로 보아 멀티플과 집중도가 부정할 수 없이 높은 수준임에도 불구하고, 당사는 거시 경제 및 기업 환경이 우호적으로 유지될 것으로 믿습니다. 미국의 GDP 성장은 가속화되고 있고, 디스인플레이션이 확고히 자리 잡았으며, 곧 실시될 세금 환급은 소비자 지출을 지원하고 가용성 문제를 완화할 것입니다. 기관의 높은 총 노출 및 순 노출과 기록적인 개인 투자자 참여로 입증되듯이, 미국 주식에 대한 투자자 포지셔닝이 점점 까다로워짐에 따라 당사는 개별 종목 공매도를 확대하고 해외 주식에 대한 노출을 늘리고 있습니다.

SK 스퀘어

SK스퀘어는 서울에 본사를 둔 한국의 지주회사로, 시가총액은 약 470억 달러입니다. 2021년 SK텔레콤에서 인적분할되었으며, SK하이닉스 지분 20%를 포함한 기술 자산의 다각화된 포트폴리오를 적극적으로 투자 및 관리하고 있습니다. SK스퀘어 경영진은 역사적으로 넓게 벌어진 시장 가격과 순자산가치(NAV) 사이의 할인율을 좁히는 것을 핵심 전략적 우선순위로 삼고 있습니다. 최근에는 2028년까지 NAV 할인율을 30% 이하로 낮추는 것을 목표로 설정했으며, 할인율 축소를 기업 가치 제고 프레임워크에 명시적으로 포함시켰습니다. 이를 달성하기 위해 경영진은 체계적인 자사주 매입 및 소각을 실행하고 약속했으며, 자본 배분 정책을 강화하고 이사회에 사외이사를 추가하는 등 거버넌스를 강화했습니다. 또한 NAV 할인율 결과를 경영진의 성과 측정 및 보상과 연계했습니다. 이러한 이니셔티브는 회사의 시장 가치를 기초 자산인 SK하이닉스 지분 가치에 더 가깝게 일치시킴으로써 주주 가치를 창출하려는 지속적인 노력을 반영합니다.

당사는 지난여름, 주로 SK스퀘어의 핵심 자산인 SK하이닉스에 대한 긍정적인 전망을 바탕으로 해당 기업에 투자했습니다. 당사는 SK하이닉스의 주주이기도 하며, 이에 대해서는 지난 3분기 서신에서 논의한 바 있습니다. 그 이후로 SK하이닉스의 내재 가치와 시장 가치는 계속 상승해 왔습니다. 공급 부족과 가속화되는 AI 기반 수요로 인해 DDR5 및 서버용 DRAM 가격이 실질적으로 상승했으며, 이는 SK하이닉스의 프리미엄 제품 중심 포트폴리오에 큰 이익이 되었습니다. 더 중요한 것은, SK하이닉스가 고대역폭 메모리(HBM) 분야의 리더십을 공고히 하여 마이크로소프트의 자체 AI 가속기를 위한 독점적 HBM 공급업체로 부상하고, 엔비디아(NVIDIA)가 차세대 플랫폼을 위해 예상하는 HBM4 수요의 약 3분의 2를 이전 세대보다 훨씬 높은 가격과 마진으로 확보했다는 점입니다. 삼성과 마이크론이 경쟁을 가속화하고 있지만, SK하이닉스는 장기 공급 계약과 집중적인 생산 능력 확장을 통해 강화된 명확한 시장 출시 시점(Time-to-market) 및 고객 인증 우위를 유지하고 있습니다. 이와 병행하여 계획 중인 미국의 ADR 상장은 회사의 글로벌 인지도를 계속 높이고 국제 자본에 대한 접근성을 넓혀 밸류에이션을 더욱 뒷받침할 것입니다.

현재 SK스퀘어의 순자산가치(NAV) 대비 할인율은 약 47% 수준입니다.

이 할인율은 이전의 약 75%에 달했던 NAV 할인율보다는 좁혀진 것이지만, 당사는 여전히 개선의 여지가 많다고 믿습니다. 한국의 지주회사 동종 그룹은 보통 15%에서 45% 사이의 할인율로 거래됩니다. 그러나 이러한 동종 업체들은 일반적으로 유동성이 낮고 가치 평가가 어려운 자산들을 다수 보유하고 있어 높은 할인율이 정당화될 수 있습니다. 이와 달리 SK스퀘어는 자산 가치의 96% 이상이 코스피(KOSPI) 지수의 두 번째로 크고 유동성이 가장 높은 공적 구성 요소이자 전 세계 반도체/AI 복합체에서 가장 중요한 기업 중 하나인 SK하이닉스 주식으로 구성되어 있습니다. 결과적으로 SK스퀘어는 NAV 대비 훨씬 낮은 할인율로 거래되는 것이 마땅합니다.

당사는 SK스퀘어가 신규 투자 유예를 ...