나는 가치평가 수업을 시작할 때 가치평가가 예술인지 아니면 과학인지에 대한 질문을 던지곤 한다. 나의 주장은 가치평가는 그 둘 중 어디에도 해당하지 않는다는 것이다. 가치평가에는 과학을 특징짓는 정밀함이 없으며, 예술과는 달리 수행할 수 있는 것과 없는 것을 제한하는 원칙들이 존재하기 때문이다.

나는 가치평가를 공예라고 묘사한다. 기업의 가치를 평가하는 과정에서 기술을 익히고, 그 과정에서 기존의 실무 방식에 의문을 제기하며 더 나은 방법을 찾아가는 법을 배우기 때문이다. 지난 40년간 가치평가를 실천하며 많은 교훈을 얻었고, 더 나은 방식을 개발하기 위해 표준 관행들을 과감히 버리기도 했다.

가치평가의 투입 변수 중 기존 관행에 대해 가장 많은 의구심을 갖게 한 것은 주식 시장의 위험 가격, 즉 자기자본 위험프리미엄이었다. 나는 이를 산출하는 대안적 방법을 찾기 위해 끊임없이 고심해 왔다. 이러한 노력은 2008년 시장 위기를 기점으로 가속화되었는데, 당시 나는 시장이 위험의 가격을 결정하는 방식, 그 가격이 시간에 따라 변하는 원인, 그리고 재무 분석에서 이 가격을 추정하는 기존 방식의 한계에 깊이 주목하기 시작했다.

현상 유지와 표준 관행

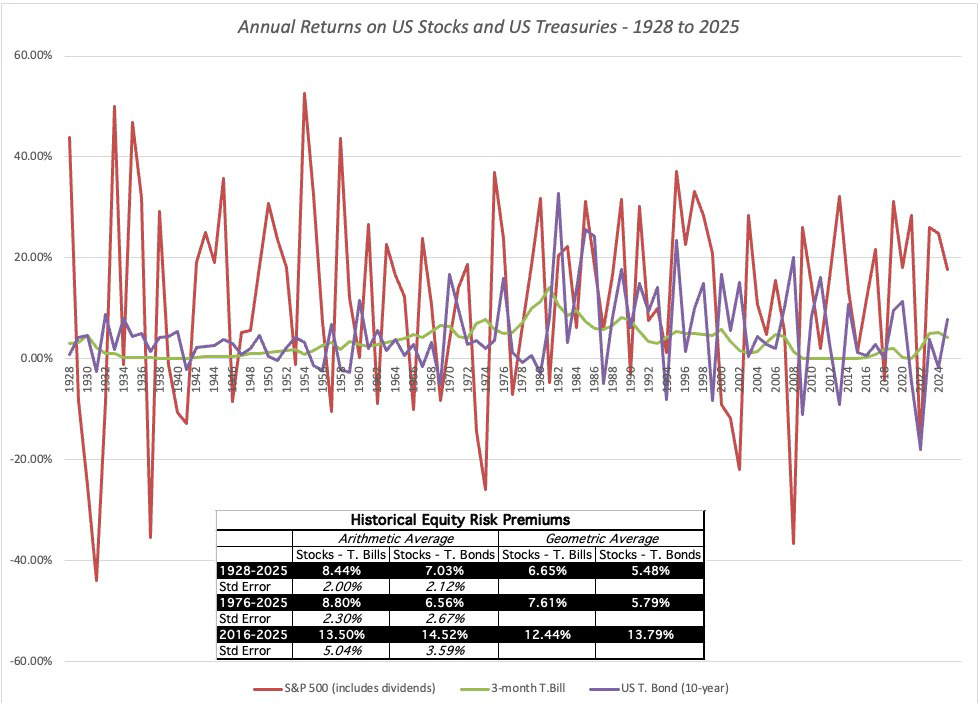

2008년 위기가 닥치기 전부터 나는 기업 재무의 허들 레이트나 가치평가의 할인율 결정에 필수적인 자기자본 위험프리미엄 추정 방식에 회의적이었다. 당시(그리고 현재까지도) 표준 관행은 거의 전적으로 미국의 과거 데이터를 토대로 국채 수익률 대비 주식이 기록한 과거 수익률을 살펴보고, 그 과거의 위험프리미엄을 미래의 추정치로 사용하는 것이었다.

이러한 방식을 적용하면 2026년 초 기준으로 기간 설정, 평균 계산 방식(산술 vs 기하), 무위험 이자율 정의에 따라 자기자본 위험프리미엄은 5.5%에서 14.5% 사이의 값으로 산출되었을 것이다.

이러한 과거의 자기자본 위험프리미엄은 사후적일 뿐만 아니라, 표준 오차에서 볼 수 있듯이 매우 불확실하다. 무엇보다 분석가가 위험프리미엄을 임의로 선택함으로써 편향이 개입되기 쉬운데, 낙관적인 분석가는 낮은 수치를, 비관적인 분석가는 높은 수치를 선택하는 식이다. 더욱 당혹스러운 점은, 이 수치들이 시장 상황과 반대 방향으로 움직인다는 것이다. 즉, 위기 상황에서는 (과거 수익률 데이터가 업데이트되면서) 수치가 하락하고, 호황기에는 오히려 상승하는 모순을 보인다.

전향적 대안

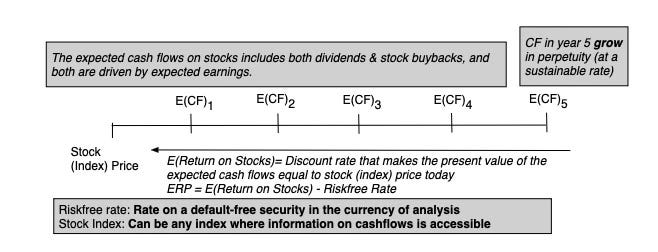

과거 위험프리미엄 방식에서 발견한 문제들에 대응하기 위해, 나는 전향적 자기자본 위험프리미엄을 추정하기 시작했다. 이는 본질적으로 현재의 주가와 예상 현금흐름으로부터 시장이 주식에 반영하고 있는 기대수익률(내부수익률, IRR)을 역산해 내는 방식이다.

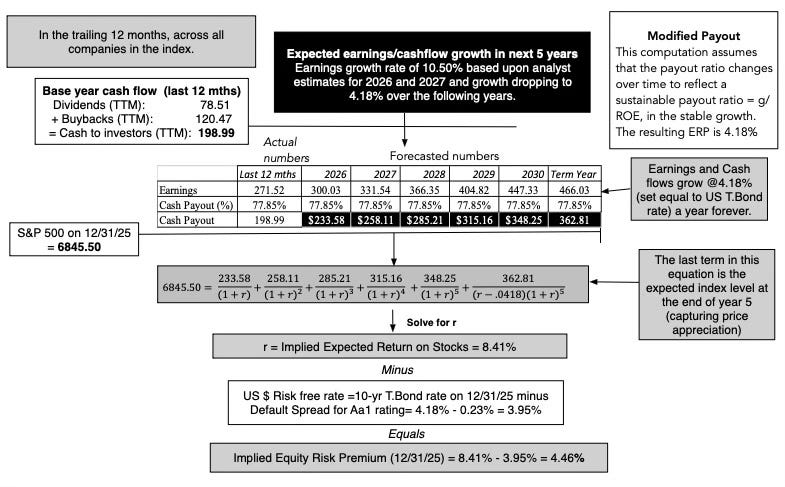

이러한 접근 방식은 전향적 자기자본 위험프리미엄을 도출해 낸다. 비록 예상 이익 성장률이나 배당 성향 수치를 추정하는 과정에서 오차가 발생할 수는 있지만, 이 방식은 훨씬 더 정밀한 추정치를 제공하며 특정 모델에 국한되지 않는 특성을 갖는다. 이 접근법을 사용했을 때, 2026년 초 기준 자기자본 위험프리미엄은 (미국 국채 금리 대비) 4.23%였다.

참고로 이 추정 방식은 모델 불가지론적이며, 단순히 현재 시점의 예상 현금흐름이 주어졌을 때 시장이 가격에 반영하고 있는 수치를 측정한 것이다.

위기 상황에서의 자기자본 위험프리미엄 추정

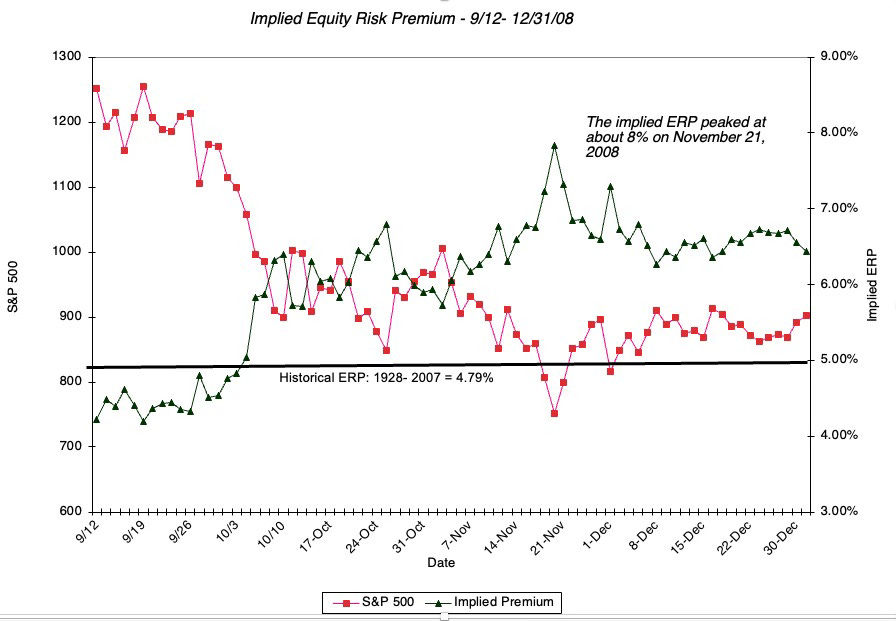

과거 데이터 기반의 위험프리미엄과 달리, 이러한 내재적 프리미엄은 시장의 공포와 탐욕을 나타내는 지표들에 민감하게 반응하며, 그 지표들이 변함에 따라 함께 변화한다. 실제로 나는 2008년 시장 위기 동안 일별로 자기자본 위험프리미엄을 계산했는데, 아래에서 그 14주간의 급격한 변화를 확인할 수 있다.

2008년 9월 12일 위기 시작 당시 자기자본 위험프리미엄은 4.2%였으나, 주가가 폭락하면서 이후 두 달 만에 거의 두 배로 치솟았다는 점에 주목하라. 나에게 이러한 내재적 위험프리미엄은 은행과 경제에 대한 시장의 공포가 커짐에 따라 함께 상승한다는 점에서 훨씬 더 직관적인 설득력이 있었다.

나는 (실제든 인지된 것이든) 시장 위기 동안 일별로 위험프리미엄을 추정하는 관행을 계속해 왔다. 예를 들어, 2016년 브렉시트 투표 직전 몇 주간의 영국 시장 평가, 2020년 코로나19와 그에 따른 글로벌 경제 셧다운에 대한 시장 반응, 그리고 작년 관세 전쟁이 시장을 뒤흔들었을 때의 반응 등이 그 예다. 실제로 전쟁과 유가 급등으로 인한 시장 충격에 직면한 2026년 3월 현재, 나는 3월 1일부터 ERP 일별 추정을 시작했으며, 다음 섹션에서 지난 2주 동안 이 가격이 어떻게 변했는지 보고할 예정이다.

자기자본 위험프리미엄 - 얻은 교훈들

내재적 위험프리미엄을 지속적으로 추정하는 과정은 지적 호기심보다는 기업 가치를 평가할 때 이 수치들이 절실히 필요하기 때문에 이루어진다. 그 과정에서 나는 위험프리미엄에 관한 세 가지 교훈을 얻었고, 이를 반영하여 나의 실무 방식을 수정했다.

1. 위험프리미엄은 동적이고 변화하는 수치이며, 좋은 추정치는 이러한 ...