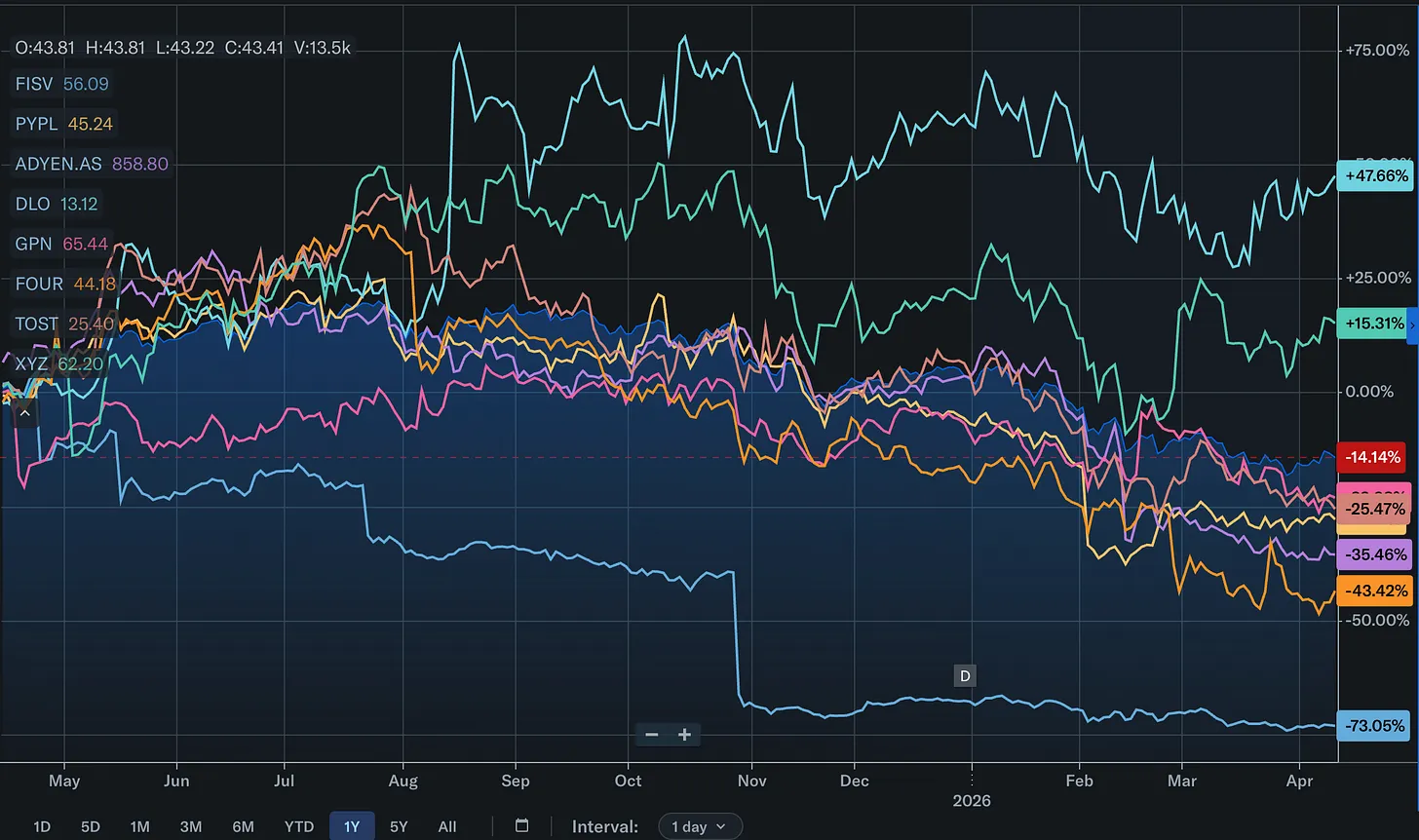

시장은 이제 위기에 대응하는 것이 아니라, 알려진 병목 지점에 미리 역량을 구축하고 있다

손해보험 및 인슈어테크 경영진을 위한 금주의 전략 시그널

전체: Aon의 1분기 재해 보고서는 엇갈린 결과를 내놓았다. 보험 손실은 평균 대비 6% 높은 200억 달러를 기록한 반면, 경제적 손실은 10년 만에 최저치를 찍었다.

개인보험: Kingstone의 캘리포니아 E&S 시장 진출과 가이던스 이하로 가격이 결정된 1억 2,000만 달러 규모의 Olympus 재해 채권은, 부실한 주(州) 시장에 자본이 재배치되는 방식의 결정적 전환을 보여준다.

기업보험: Beazley의 10억 달러 규모 호르무즈 해상전쟁 컨소시엄과 Aon의 35억 달러 데이터센터 프로그램은, 런던 및 브로커 시장이 위기에 대응하는 것이 아니라 위기에 앞서 사전 배치된 역량을 구축하고 있음을 보여준다.

사이버: Marsh와 Aon 모두 헤드라인상 5% 요율 하락 이면의 경직 신호를 경고했으며, Coalition과 Cowbell의 클레임 데이터는 빈도와 심도 사이의 격차가 벌어지고 있음을 시사했다.

1. 전체 시장

Aon의 1분기 보고서, 보호 격차 축소 속에서 미국의 어트리셔널 위험 구조 문제를 조용히 재정의하다

무슨 일이 있었나

4월 16일 Aon은 '2026년 1분기 글로벌 재해 리캡'을 발간했다. 글로벌 경제적 손실은 약 370억 달러로 2015년 이후 가장 낮은 1분기 수치이며 21세기 1분기 평균 대비 43% 하회했다. 글로벌 보험 손실은 200억 달러를 초과하여 장기 1분기 평균 대비 6% 상회했다. 미국이 글로벌 보험 손실의 79%를 흡수하여 약 160억 달러에 달했다. 심각대류폭풍(SCS)이 보험사 기준 단일 최대 위험으로, 3월 10~12일 SCS 발생이 경제적 손실 50억 달러, 보험 손실 40억 달러를 기록했다. 1월 하순 미국 중부와 동부를 강타한 겨울 폭풍 Fern은 Aon 기준 경제적 손실 46억 달러, 보험 손실 35억 달러를 기록했으나, Verisk와 Karen Clark & Company의 독립 추정치는 40억~67억 달러로 더 높았다. 전 세계적으로 12건의 이벤트가 경제적 손실 10억 달러 기준선을 넘었으며 이는 장기 평균 9건 대비 높다. 보험 손실 10억 달러 이상 이벤트는 5건이었다. 포르투갈은 역대 최고 보험 손실 이벤트인 폭풍 Kristin을 기록하여 보험 손실 약 9억 유로(10억 달러)에 달했다. 글로벌 보호 격차는 전년 51%에서 46%로 축소되었으며, 이는 거의 전적으로 높은 미국 보험 침투율에 기인한다.

왜 중요한가

이번 분기는 TIC가 추적해온 흐름을 확인해준다. 2010년 이후 심각대류폭풍이 열대성 저기압을 제치고 미국 최대 보험 손실 위험이 되었다는 1월 27일 보도, 그리고 AM Best가 겨울 폭풍과 SCS의 1분기 실적 압박을 경고한 3월 16일 보도의 연장선이다. Aon 보고서가 결정화하는 것은, 경제적 손실이 평균 대비 43% 낮은 분기에서도 보험 손실은 평균 대비 6% 높다는 점이다. 이것은 우연이 아니라, 허리케인이 아닌 SCS가 미국 보험사 손익계산서의 지배적인 어트리셔널 동인이 된 장부의 구조적 특성이며, 미국의 보험 침투율이 리스크를 다른 어떤 시장보다 효율적으로 클레임으로 전환하기 때문이다. 포르투갈 결과는 포르투갈 연간 보험 손실이 처음으로 10억 유로를 초과하는 해가 될 것이기에 중요하며, 이베리아 및 중유럽 홍수·폭풍 역량을 갖춘 보험사와 MGA에게 유통 기회를 열어준다. 6~7월 플로리다 갱신을 앞둔 재보험 매수자에게 핵심 시그널은, 연화되는 재보험 시장이 연화되는 손실 환경과 같은 것이 아니라는 점이다.

시사점

전략 및 포트폴리오 구성: 분리 구조를 모델링하라. 경제적 손실의 양호한 달러 헤드라인과 평균 이상의 보험 손실이 짝을 이루는 것이 새로운 1분기 기준선이다. 경제적-보험 손실 비율이 2020년 이전 수준으로 회귀한다는 가정에 의존하는 계획은 이미 낡은 것이다.

상품 관리: SCS 공제 구조를 재검토하라. 풍재·우박 비율 공제, 지붕 스케줄 강화, 토네이도 앨리 집중도 한도는 중서부 또는 평원 지역에 유의미한 익스포저를 보유한 모든 보험사의 2분기 의제에 올라야 한다.

재보험 및 재무: 6~7월 플로리다 갱신은 거의 확실히 연화가 지속될 것이다. 하지만 SCS 데이터는 중서부 및 평원 지역 조건이 플로리다 풍재와 동일한 속도로 연화되어서는 안 된다는 논거를 제공하며, 매수자들은 플로리다 풍재 조건이 완화되는 와중에도 재보험사가 SCS 자기부담금을 유지하고 있는지 스트레스 테스트해야 한다.

기타 전체 시장 시그널:

Marsh, 2026년 1분기 글로벌 상업보험 요율 5% 하락 및 4억 2,500만 달러 Greensill 비용 보고 Marsh McLennan은 4월 16일 2026년 1분기 매출 76억 달러(전년 대비 8% 증가), 조정 EPS도 8% 증가를 보고했다. Marsh의 글로벌 보험 시장 지수는 상업보험 1차 요율이 5% 하락했으며, 재물보험 9% 하락이 주도했고, 사이버는 5% 하락, 글로벌 배상책임보험은 3% 상승했다. 미국 초과 배상책임보험은 18% 상승하여, 2024년 핵폭탄 판결이 313억 달러에 달한 3월 30일 보도와 Evercore ISI의 1분기 섹터 프리뷰에 대한 4월 13일 보도 이후 TIC가 추적해온 양극화가 계속되고 있음을 보여준다. Marsh는 또한 2021년 Greensill Capital 붕괴 관련 소송에서 4억 2,500만 달러 비용을 계상했다. CEO John Doyle는 AI를 핵심 생산성 및 수익 레버로 규정하며 ADA, Centrus, Claims IQ, Guy Carpenter의 Quotebox 등 독자 도구를 언급했다. Guy Carpenter는 1분기 재해 채권 7건 발행과 20억 달러의 신규 제3자 자본 유입으로 사상 최고 실적을 보고했다.

2. 개인보험 (주택, 자동차 등)

Kingstone의 캘리포니아 E&S 진출과 Olympus의 첫 재해 채권, 부실 주(州) 시장으로의 결정적 자본 재배치를 보여주다

무슨 일이 있었나

이번 주 두 가지 사건은 인가 보험사가 후퇴한 개인 재물보험 시장에 자본이 어떻게 재배치되고 있는지를 보여준다.

Kingstone Companies는 CEO Meryl Golden의 4월 1일 주주서한에서 설명한 대로, 2026년 2분기에 잉여보험(E&S) 방식으로 캘리포니아 주택보험 시장에 진출한다고 발표했다. 캘리포니아는 Kingstone ...