퀄리티기업연구소

구독자 1,416명구독중 113명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

나는 LandBridge($LB)와 Texas Pacific Land Corp.($TPL)을 롱 포지션으로 보유하고 있다. 대부분의 독자들에게 이미 놀라운 이야기가 아닐 것이다. 이 두 종목은 거의 모든 조정 때마다 매수하며 초기부터 고확신 아이디어로 삼은 결과, 현재 내 전체 포트폴리오의 약 27%를 차지하고 있다.

처음에 Texas Pacific Land를 매수한 이유는 퍼미안 석유·가스 산업에 대한 저CapEx·초고마진 익스포저 때문이었다. 이 회사는 자사 토지에서의 시추를 허용하고 그 대가로 로열티를 수취하는 방식으로 매출의 약 절반을 석유·가스 로열티에서 창출한다. 즉, 생산 자산에 직접 투자하지 않고도 석유·가스 생산의 수혜를 누리는 구조다.

이후 LandBridge가 상장했을 때, IPO 다음 날 바로 매수했다. 리서치를 시작한 순간부터 이 회사의 비즈니스 모델에 완전히 매료되었기 때문이다. Texas Pacific Land와 달리, LandBridge는 지표 운영(surface operations)에 집중하는 회사로, 매출에서 석유·가스 로열티가 차지하는 비중은 10% 미만이다. 주된 수익원은 WaterBridge(WBI) 같은 파트너사와 함께하는 급성장 중인 생산수(produced water) 산업 관련 사업이다.

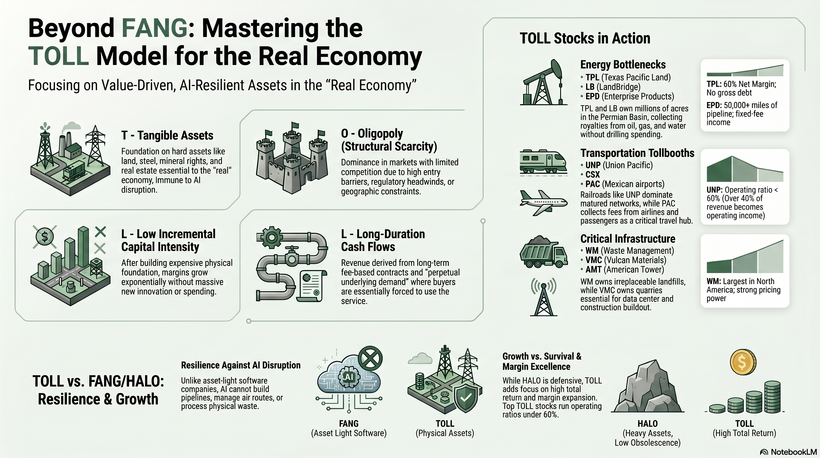

큰 그림에서 보면, TPL과 LB는 내가 최근 수개월 사이 고안한 개념인 TOLL 주식에 해당한다. AI에 의해 교란되기 어려운 실물 자산 기업에 시장의 관심이 높아지면서 만들어진 개념이다.

TOLL은 기본적으로 HALO의 발전된 버전이다. HALO는 '중후장대 자산, 낮은 진부화 위험(Heavy Assets, Low Obsolescence)'을 의미한다. TOLL 모델은 유형 자산(tangible assets), 과점적 우위(oligopoly tailwinds)—즉 제한된 경쟁 환경—, 낮은 증분 자본 집약도(low incremental capital intensity), 그리고 장기 현금흐름(long-duration cash flows)을 갖춘 기업들로 구성된다.

다시 말해, 이들은 제한된 경쟁 환경의 수혜를 누리는 것에 더해, 추가적인 CapEx 투자를 최소화하면서도 마진을 끌어올릴 수 있고, 장기 현금흐름이 두터운 회복탄력성을 제공한다.

그런데 마침, 또 하나의 TOLL 주식이 시장에 등장할 채비를 하고 있다.

올해는 SpaceX, Anthropic, OpenAI 같은 거대 기업들의 대형 IPO가 예정되어 있을 뿐만 아니라, 소규모 플레이어인 EagleRock Land(EROK) 역시 상장을 준비 중이다. 앞서 언급한 세 기업과 달리, 이 회사는 우주여행이나 첨단 AI 모델 개발과는 전혀 무관하다. LandBridge, Texas Pacific Land와 같은 퍼미안 토지 소유 기업으로, 이로써 시장에는 세 곳의 퍼미안 지표 토지 상장사가 존재하게 된다.

내가 방금 언급한 로이터 기사의 다음 인용문은, 변화하는 시장 환경과 석유·가스 산업이 결코 사양 산업이 아니라는 인식을 고려할 때 특히 주목할 만하다:

EagleRock의 상장이 성사된다면, 이는 미국에서 보기 드문 석유·가스 IPO가 될 것이다. 오랫동안 투자자들의 환경 우선 기조가 신규 상장에 대한 수요를 억눌렀고, 민간 소유주들은 추가 자원을 원하는 상장 경쟁사들에게 매각하는 방식을 선택해왔다. 매각이라는 선택지는 여전히 열려 있지만, AI 인프라를 비롯한 발전(發電) 수요 증가로 천연가스 수요가 높아지면서 많은 투자자들이 석유·가스 섹터로 다시 눈을 돌리고 있다. — 로이터

그렇다고 EagleRock이 평범한 석유·가스 회사인 것은 아니다. 앞서 간략히 언급했듯, 이 회사는 LandBridge, Texas Pacific Land의 동종 기업으로, 로열티 사업과 높은 성장 잠재력을 가진 지역에서의 구조적 성장에 온전히 집중하고 있다.

이 글에서는 IPO를 앞두고 여러분이 알아야 할 모든 것을 분석한다. 설령 향후 매수 의향이 전혀 없더라도, EROK이 왜 흥미로운 TOLL 주식인지, 퍼미안 부동산이 왜 이토록 가치 있는지, 그리고 이것이 다른 주식들에 어떤 의미를 가지는지를 함께 살펴보는 '빅픽처' 아티클로서도 충분히 흥미로울 것이라 생각한다.

자, 그럼 시작해보자!

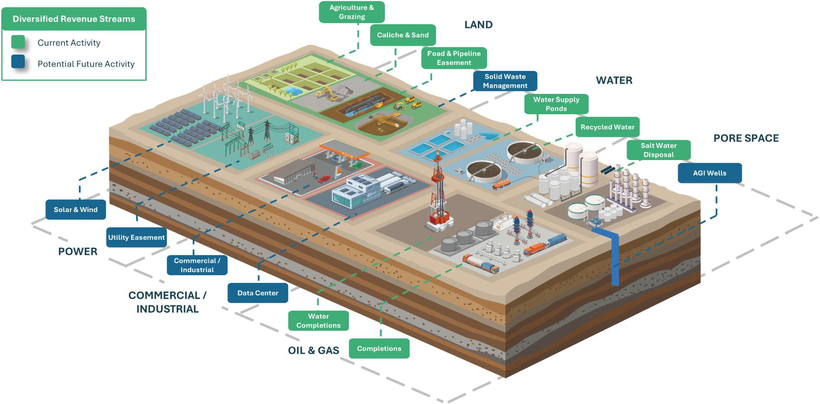

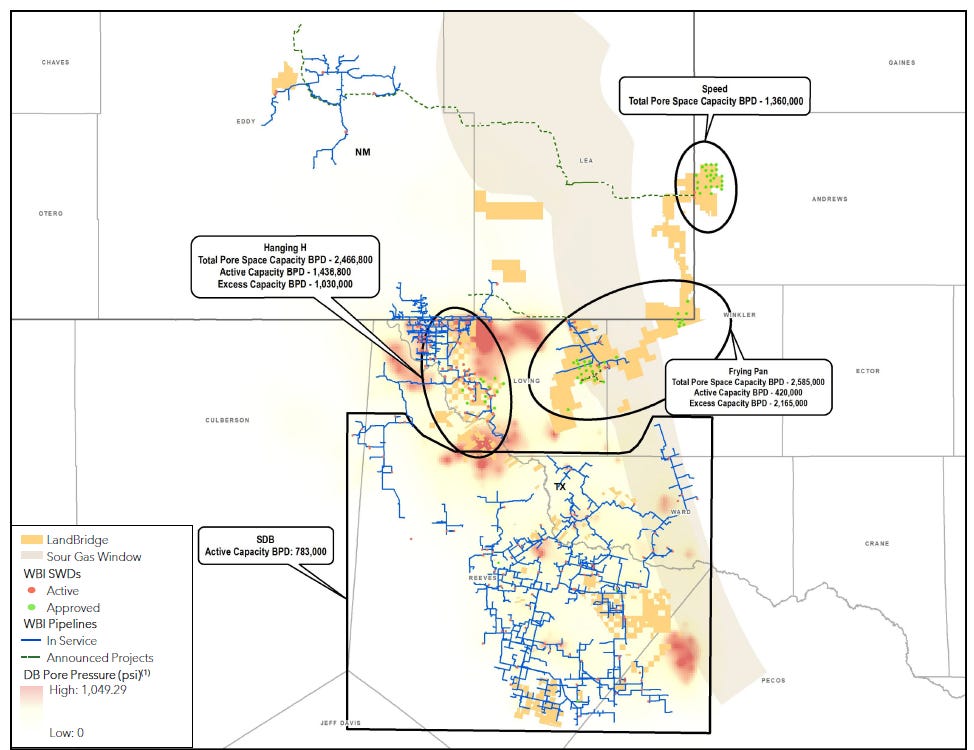

다소 헷갈릴 수 있지만, TOLL이라는 이름이 붙은 이유가 통행료를 받는 회사들을 포함하기 때문은 아니다. 통행료 사업이란 대규모 운영에서 수동적으로 수익을 창출하는 비즈니스 모델을 일컫는 말이다. 다만 이번 경우에는 EagleRock이 TPL, LandBridge처럼 퍼미안 토지 소유 기업이라는 점에서 이 표현이 딱 들어맞는다. 전통적인 E&P(탐사·생산) 기업이 시추 및 광물권을 보유하는 것과 달리, EagleRock은 지표 에이커, 수리권(水利權), 공극 공간(pore space), 그리고 인프라를 로열티 중심의 자산경량(asset-light) 비즈니스 모델로 수익화한다.

TPL의 약 88만 에이커나 LandBridge의 델라웨어 코어 지역 31만 5,000에이커 이상에 비해 보유 면적은 훨씬 적지만, EagleRock은 생산수(produced water) 인프라 로열티에 대한 차별화된 익스포저, 델라웨어+미들랜드 이중 유역(dual-basin) 포지셔닝, 그리고 IPO 종결 시점부터 발효되는 두 건의 초석 계약에서 비롯된 최소 로열티 보장 조항을 강점으로 내세운다.

또한 TPL, LB와 달리 EROK은 광물권을 보유하지 않는다. 즉, 석유·가스 광물권에서 발생하는 수익이 전혀 없다. 대신 지표권(surface rights)을 소유 또는 관리하며, 토지 위에서 이루어지는 모든 활동에 대해 수수료를 부과한다. Chevron(CVX), Exxon Mobil(XOM), ConocoPhillips(COP), Diamondback Energy(FANG), EOG Resources(EOG), Occidental Petroleum(OXY) 같은 기업들이 석유·가스 생산과 관련된 거의 모든 활동에 대해 수수료를 지불하는 구조다.

수익원은 다각화되어 있지만, 반복적이고 인플레이션 방어력을 갖춘 로열티 및 수수료에 큰 비중을 두고 있다(TOLL 프레임워크에 완벽히 부합한다):

자원 판매 및 로열티: 염수(brackish ...

![[투자 메모] 버크셔 파트너스는 왜 트랜스다임 인수에 실패했나](https://post-image.valley.town/FEdOv-CbhJ7M_lOI8oy6v.png)

오 보고있던 곳인데 압도적으로 감사합니다