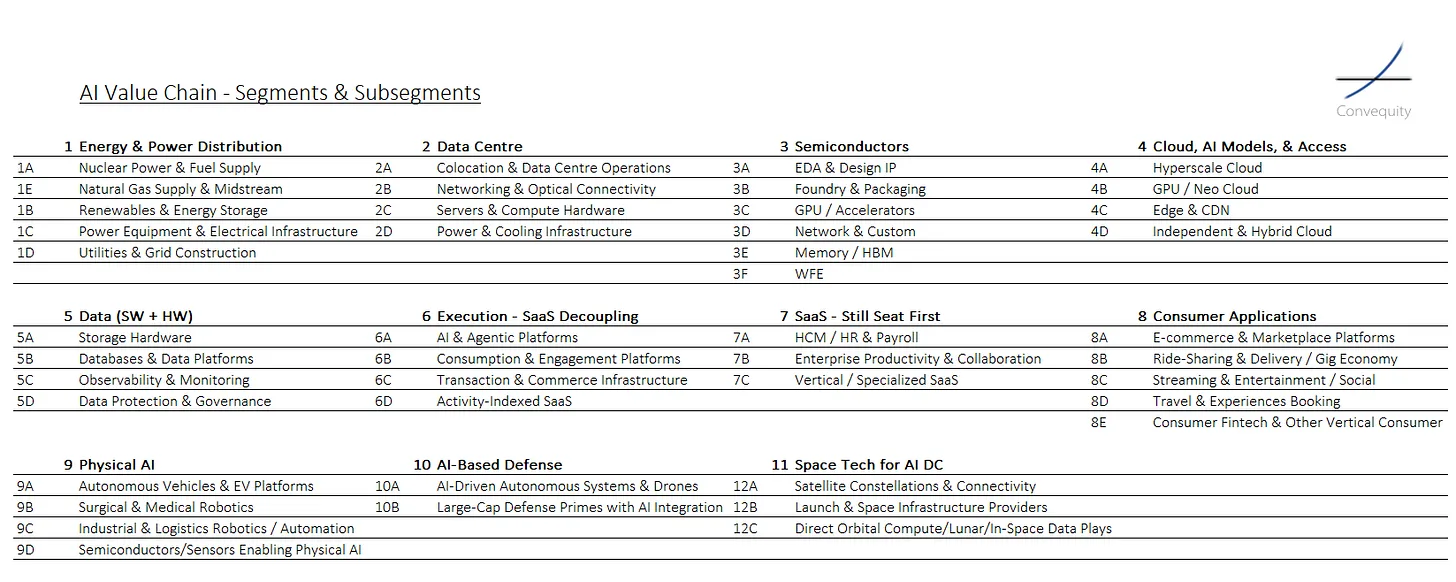

GPU 희소성에서 광 인터커넥트까지 AI 공급망을 추적하며, 오늘의 병목을 누가 해결하는가

요약

이 보고서는 단 하나의 고알파 투자 발견법을 소개하고 적용한다. AI 공급망의 병목을 식별하고, 원인 제공자(bottleneck causer, 희소성으로 병목을 만드는 공급 제약 기업)와 해결자(bottleneck solver, 이를 해소할 수 있는 희소한 공급사)를 구분한 뒤, 해결자에 투자하는 것이다. 해결자는 거래량 성장, 가격 결정력, 영업 레버리지, 멀티플 재평가가 동시에 복합적으로 작용하는 수혜를 누린다.

1파동(2023~2024년)에서 병목은 순차적으로 이동했다. NVDA의 GPU 공급에서 TSMC의 CoWoS 패키징으로, 다시 SK하이닉스가 사실상 독점 배분을 장악한 HBM으로, 그리고 물리적 데이터센터 전력·냉각으로 이어졌다. 1파동은 명확한 원인 제공자/해결자 쌍보다는, 제약 지점에 앉아 있는 누구든 보상받는 희소성 연쇄로 특징지어진다. NVDA, TSMC, Vertiv 같은 기업들은 모두 병목 안에서 막대한 가격 결정력을 추출했다. Vertiv의 사례는 특히 교훈적이다. 낮은 한 자릿수 성장률에 주가수익비율 12배로 시작해, AI 주도 ASP 상승이 고정비 기반을 통해 FCF를 약 2.5배 성장시켰고, 여기에 P/E가 25~30배로 재평가되면서 주가는 복합적으로 상승했다. 이것이 바로 발견법이 예측하는 4요소 복합이다. 그러나 이는 병목 해소가 아닌 병목 수혜자의 경제학이었다.

2파동(2024~2025년)에서는 원인 제공자/해결자 구도가 더욱 선명해졌다. NVDA가 병목의 원인 제공자가 됐다. Blackwell의 약 9~12개월 지연(패키징 재설계, NVL72 신뢰성 문제, SFU 제약)이 업계를 차세대 컴퓨트 기아 상태로 몰았다. AVGO 설계 커스텀 ASIC이 해결자로 부상했다. Google의 TPUv7은 "ASIC은 훈련이 불가능하다"는 통념을 산산조각냈고, Gemini 3 Pro를 GPT-5보다 앞서게 하며 Anthropic의 토큰 비용을 약 3배 절감했다. MSFT의 Maia(MRVL)와 AMZN의 Trainium은 잘못된 설계 파트너 선택의 대가를 보여준다.

3파동(2025~2026년)에서 병목은 광 인터커넥트로 이동했다. 원인 제공자는 InP 공급망이다. 소직경 웨이퍼, 낮은 수율, 폭발적인 1.6T 트랜시버 수요를 따라잡지 못하는 18~24개월의 용량 증설 리드타임이 제약을 만들고 있다. 해결자는 SiPho 공급망이다. 1.6T에서 유일하게 검증된 파운드리인 TSEM이 선두에 서서, Soitec의 SOI 웨이퍼와 표준 300mm CMOS 인프라를 활용해 2026년 약 5배 용량 확장을 계획하고 있다. AVGO, TSEM, 그리고 SiPho 기반 트랜시버 제조사들이 다음 인프라 파동의 구조적 승자로 자리매김하고 있다.

병목 발견법

앞선 보고서 AI 가치사슬 프레임워크 — 1부에서 우리는 수요-공급 불균형이 AI 가치사슬을 따라 어떻게 이동하는지를 설명하기 위해 운하와 댐 비유를 소개했다. 하나의 병목이 완화되면 가격 결정력이 다음 제약 구간으로 이동한다는 논리였다. 이 보고서는 그 보완적인 질문을 던진다. 왜 병목 구간 내에서도 특정 기업들은 5~10배의 주가 수익을 올리는 반면, 같은 구간의 다른 기업들은 시장 평균을 겨우 넘기는가? 그 답은 병목 자체를 식별하는 데 있지 않다. 각 병목 내의 희소한 공급사 비대칭성, 즉 경쟁자는 할 수 없는 방식으로 제약을 해소할 수 있는 특정 기업을 찾아내는 데 있다.

AI 투자에서 고알파를 창출하는 하나의 발견법은 병목이 무엇인지, 그리고 누가 그것을 해결할 수 있는지를 파악하는 것이다. 이것은 새로운 개념이 아니다. 병목 분석은 엘리야후 골드라트의 제약이론(Theory of Constraints)에 뿌리를 두고 있다. 그러나 이를 AI 투자 환경에 체계적으로 적용하면 초과 수익을 낼 수 있다. 대부분의 투자자들이 수요 측면(AI를 누가 구매하는가, 어떤 모델이 이기는가)에 고정되어 있는 반면, 공급 측면은 상대적으로 소홀히 한다. 그런데 희소성 기반 가격 결정력과 마진 확장이 실제로 살아 숨쉬는 곳은 바로 공급 측면이다.

모든 주요 기술 파동은 그에 맞는 인프라 구축을 필요로 했다. 인터넷에는 광케이블이, 모바일에는 기지국과 주파수가, SaaS에는 하이퍼스케일 데이터센터가 필요했다. 그러나 AI는 규모 면에서 이 패턴을 완전히 깨뜨린다. 오늘날 프론티어 모델 하나를 훈련하는 비용은 컴퓨트만 10억 달러를 넘고, 이를 가능하게 하는 인프라는 이전 어떤 사이클보다 훨씬 깊은 곳까지 파고든다. 전용 AI 데이터센터, 수만 개의 GPU와 커스텀 가속기, 고대역폭 메모리, 초고속 인터커넥트, 첨단 칩 패키징, 수백 메가와트 규모의 발전 및 냉각 시스템이 모두 여기에 포함된다. 전기 생성부터 반도체 제조, 액체 냉각에 이르는 가치사슬 전체가 전례 없는 방식으로 스트레스 테스트를 받고 있다.

이는 지난 50년간 미국 산업을 지배해온 패러다임, 즉 비트(bits) 세계의 혁신과 물질(atoms) 세계의 정체라는 구도에 정면으로 역행한다. 1970년대 이후 미국의 물리적 제조업 역량은 체계적으로 공동화됐고, 소프트웨어와 인터넷 플랫폼이 GDP 성장의 엔진이 됐다. 물리적 공급망은 아시아의 몫이 됐다. 미국 기업들은 칩을 설계하고, TSMC가 제조했다. 미국 기업들은 서버에 브랜드를 붙이고, 폭스콘과 콴타가 조립했다. 이 원자(atoms)의 아웃소싱은 수요가 낮은 한 자릿수로 예측 가능하게 성장할 때는 통했다. AI는 이 패러다임에 갑작스럽고 격렬한 충격을 가했다. 칩, 패키징, 메모리, 네트워킹 광학, 전력 공급, 냉각, 데이터센터 건설, 전기 변압기, 가스 터빈, 원자재 전반에 걸쳐 재가속을 요구한다. 단 하나의 기술 파동이 건드리는 물리적 인프라의 범위는 역사적으로 전례가 없다. 어떤 이전 기술 사이클보다는 전시(wartime) 산업 동원에 더 가깝다고 할 수 있다.

이것이 병목을 풍부하게 만드는 이유다. 기존의 느리게 움직이는 물리적 산업들이 갑작스러운 수배의 수요 증가에 근본적으로 대비되어 있지 않기 때문이다. 몇 주 단위였던 리드타임은 분기 단위로 늘어나고, 분기 단위였던 리드타임은 수년으로 늘어난다.

발견법은 단순하다. 병목이 존재한다면, 이는 수요가 업계의 구조적 용량을 초과했다는 신호이며, 가격 결정력이 공급 측으로 이동하고 있고, 희소한 용량을 통제하는 공급사들이 상당한 경제적 지대를 추출할 수 있다는 것을 의미한다. 어떤 공급사도 생산을 빠르게 늘릴 수 없다면, 우리는 업계 전반의 ASP 급등과 함께 완만한 물량 성장만을 관찰하게 된다. 그러면 고객들은 대안 공급사를 육성하거나 병목을 우회하는 아키텍처를 설계하게 된다. 두 반응 모두 12~24개월이 걸리며, 그 동안 기존 공급사들은 비범한 경제적 수익을 누린다.

그러나 최고의 위험/수익 비율은 희소한 공급사가 다른 업체들은 할 수 없는 방식으로 병목을 해소할 수 있을 때 나타난다. 이 비대칭성은 폭발적인 매출 성장, 마진 확장, 멀티플 재평가를 동시에 만들어낸다. 해당 공급사는 거래량 성장(시장점유율 확대), ASP 확장(희소성에서 비롯된 가격 결정력), 영업 레버리지(더 넓은 기반에 상각되는 고정비), 밸류에이션 재평가(시장이 '저품질' 사업이 고품질 사업으로 변모했음을 인식)라는 네 가지를 동시에 포착한다.

1파동: GPU와 데이터센터 병목(2023~2024년)

AI 수요의 해일은 먼저 GPU 공급에 정면으로 부딪혔다. NVDA의 GPGPU가 1차 병목이 됐다. 돌이켜보면 예측 가능한 일이었지만, 2022년 말의 지배적인 서사가 여전히 반도체 다운사이클이었기에 실시간으로는 과소평가됐다. 아이러니하게도 수요 파동은 전통적인 사이클의 정확한 저점에 도달했고, 당시 NVDA의 공급망은 일부 용량 감축 상태였다.

대규모 AI 칩 분야에서 유일하게 실행 가능한 공급사로서 — AMD의 MI250은 소프트웨어 생태계 성숙도에서 수 세대 뒤처졌고, Intel의 Gaudi는 뒤처졌으며, 커스텀 ASIC은 초기 단계였다 — NVDA는 비범한 프리미엄을 요구했다. 영업이익률은 FY23의 약 57%에서 FY24의 75% 이상으로 확장됐다. 데이터센터 GPU 제품의 COGS 마크업이 약 1.3배에서 4배로 전환됐음을 의미한다. 물리적 제품을 대규모로 출하하는 하드웨어 기업에게는 전례 없는 마진 구조다. 이 가격 결정력은 초고성장 카테고리에서의 독점적 희소성의 산물이었다.

두 번째 병목은 TSMC의 CoWoS 첨단 패키징 용량이었다. TSMC는 5nm 로직 노드 용량은 충분히 보유하고 있었지만, GPU 다이와 HBM 스택 통합에 필수적인 CoWoS는 원래 월 약 1만~1만 5천 웨이퍼 스타트 규모의 틈새 시장을 위해 설계됐다. H100 램프업은 이의 수배가 필요했다. TSMC 경영진은 이 포지션을 능숙하게 활용해 CoWoS 가격을 인상하고 더 높은 평균 ASP를 확보했으며, 영업이익률은 2024년 4분기 역대 최고인 47% 이상으로 확장됐다.

메모리에서는 SK하이닉스가 HBM 수요의 1차 파동을 사실상 독점적으로 누렸다. 마이크론은 이전 사이클에서 HBM 개발을 후순위로 밀어뒀는데, 이는 반도체 역사상 가장 값비싼 전략적 실수 중 하나였다. HBM3E 샘플 검증을 마쳤을 때 SK하이닉스는 이미 NVDA와의 우선 배분을 잠갔다. 삼성은 HBM 수율과 성능에서 뒤처졌고, 열 및 수율 문제로 검증이 수 분기 지연됐다.

클라우드 레이어에서는 GPU 재고를 확보한 사업자들이 급등한 시간당 가격과 다년간 take-or-pay 계약을 통해 병목을 수익화했다. NVDA는 의도적으로 네오 클라우드들 — CoreWeave, Lambda, Applied Digital, Crusoe Energy — 을 육성해 우선 배분을 제공함으로써, 하이퍼스케일러 과점을 넘어 고객 기반을 다각화하고 가격 레버리지를 보존했다. CoreWeave는 2022년 약 3,000만 달러였던 매출이 FY2024에는 19억 달러를 넘어서며 사실상 GPU 병목을 차익거래했다. Microsoft Azure는 ChatGPT가 AI를 주류로 만들기 전인 2022년 중반, 대규모 H100 조달을 일찌감치 약정했기에 가장 큰 구조적 수혜자가 됐다. 매출 성장률은 십 대 중반에서 전년 대비 30% 이상으로 재가속됐다.

GPU 클러스터가 구축되자, 병목은 상류의 물리적 인프라로 이동했다. 전력 및 냉각 업계는 낮은 한 자릿수 성장과 랙당 6~12kW의 전력 밀도에 익숙해져 있었다. Hopper가 랙당 32kW를 요구하며 등장하고, Blackwell의 NVL72가 랙당 120kW로 도달했을 때, 업계는 4~10배의 계단식 수요 충격을 경험했다. 고전력 밀도 랙, PDU, UPS 시스템, 특히 액체 냉각 시스템이 즉각적이고 심각한 공급 부족에 빠졌다.

특히 Vertiv(VRT) 같은 일부 기업들은 NVDA에 필적하는 대규모 주가 상승을 보였으며, 2023년 초부터 2024년 정점까지 약 8~9배 상승했다. 그 메커니즘은 교훈적이었다. VRT는 영업이익률 30%에 낮은 한 자릿수 매출 성장률로 선행 P/E 10~12배에서 시작했다. AI 수요가 갑작스러운 성장 가속과 ASP 상승을 이끌었고, 이는 영업 레버리지를 통해 직접 이익에 반영됐다. 매출이 40% 성장하고 FCF 마진이 10%에서 18%로 확장되면(증분 영업이익이 고정비 기반을 통해 흘러내리면서), 절대 FCF는 약 2.5배 성장한다. P/E가 12배에서 25~30배로 재평가되면 복합 주가 영향은 5~6배에 달한다. 이 4요소 복합 — 물량, 가격, 영업 ...