AI 설비투자(capex)는 2027년까지 1조 달러를 돌파할 전망이다. 시장은 수요 측(반도체)에 30배, 그것을 가동시키기 위해 태워야 하는 분자(천연가스)에는 12배를 지불하고 있다. 가격 오류는 소프트웨어에 있는 게 아니다. 연료에 있다.

하이퍼스케일러들은 2025년부터 2027년 사이에 AI 인프라에 약 1조 달러를 지출할 것이다. 그 어느 것도 꿈으로 돌아가지 않는다… 가스로 돌아간다. 그런데 시장은 수요 측에 30배, 공급 측에는 12배를 지불하고 있다. 그 괴리가 바로 트레이드다.

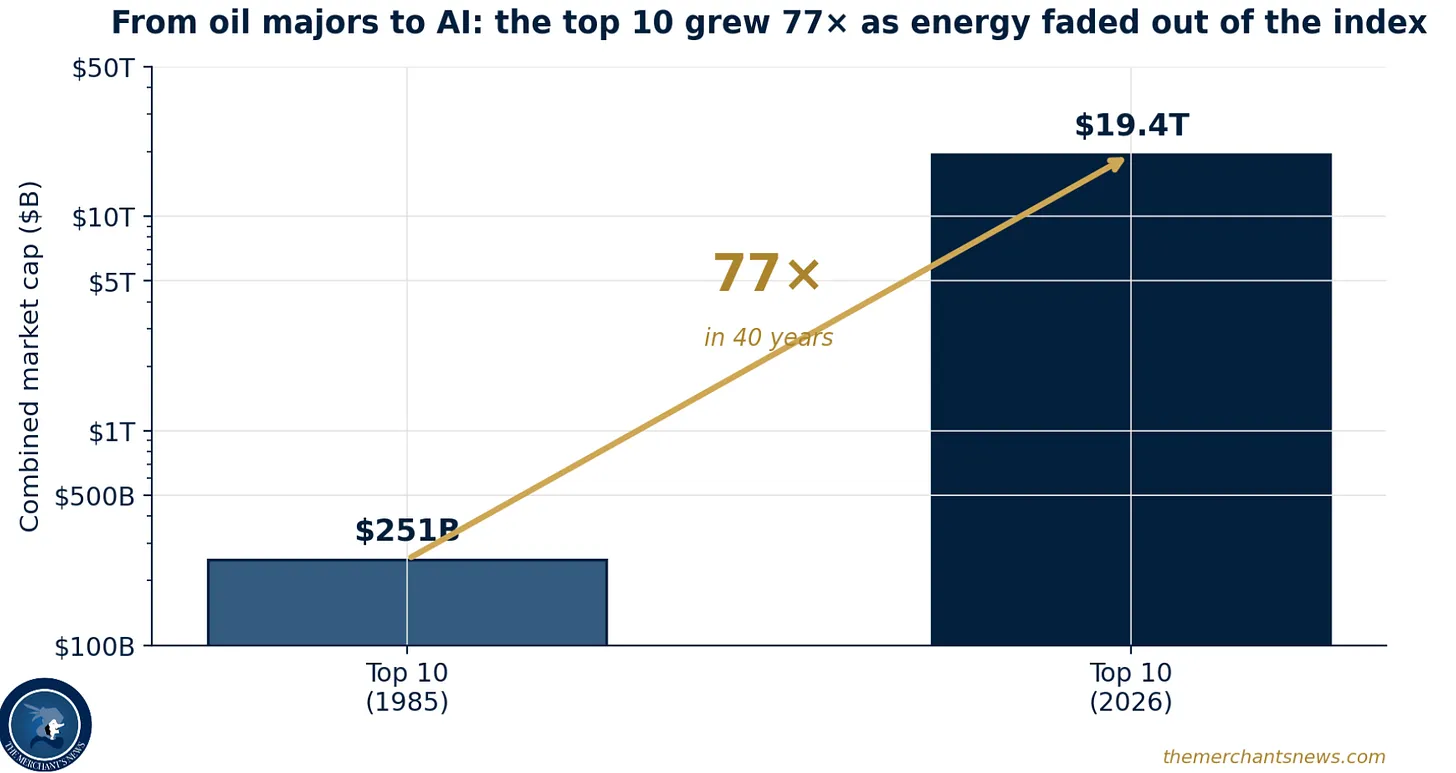

1985년, 시가총액 기준 미국 상위 10개 기업은 엑슨, GM, GE, 듀폰, 코닥, 그리고 석유 메이저들이었다. 합산 시총은 약 2,510억 달러였다.

2026년 4월 현재, 상위 10개 기업은 거의 전부 테크 또는 테크 인접 기업들이다: 엔비디아, 애플, 마이크로소프트, 아마존, 알파벳, 메타, 테슬라, 브로드컴, 그리고 버크셔 해서웨이와 JP모건. 합산 시총은 약 19조 4,000억 달러로, 40년 만에 77배 증가했다.

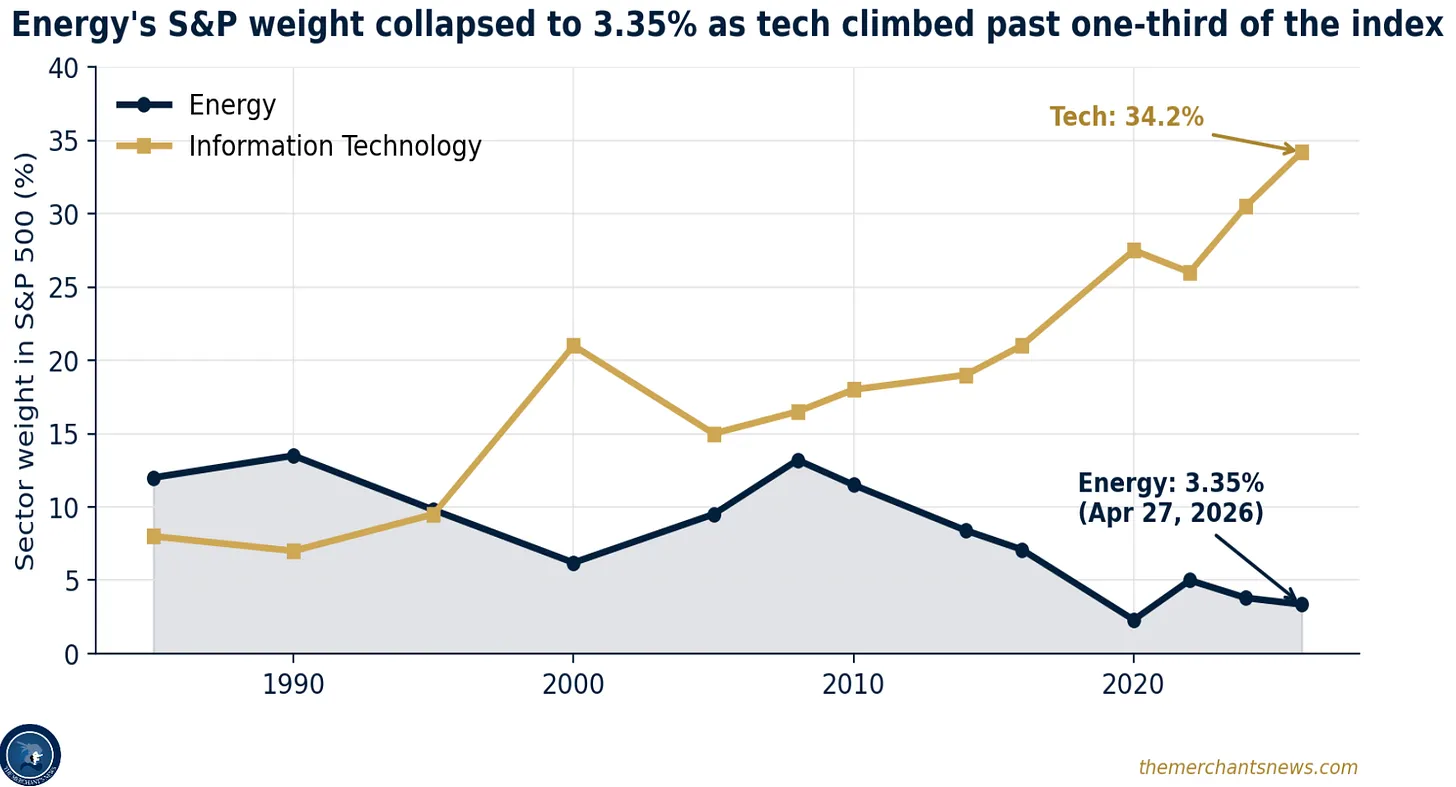

섹터 비중도 같은 이야기를 한다. 2026년 4월 27일 기준, 정보기술(IT)은 S&P 500의 34% 이상을 차지한다. 에너지는 3.35%에 불과하다.

시장은 단순히 에너지에서 이탈한 게 아니다. 지수의 3%대라는 비중은, 시장이 에너지가 하나의 이익 풀(profit pool)로서 존재한다는 사실 자체를 잊어버렸음을 의미한다… 바로 그 망각이 셋업이다.

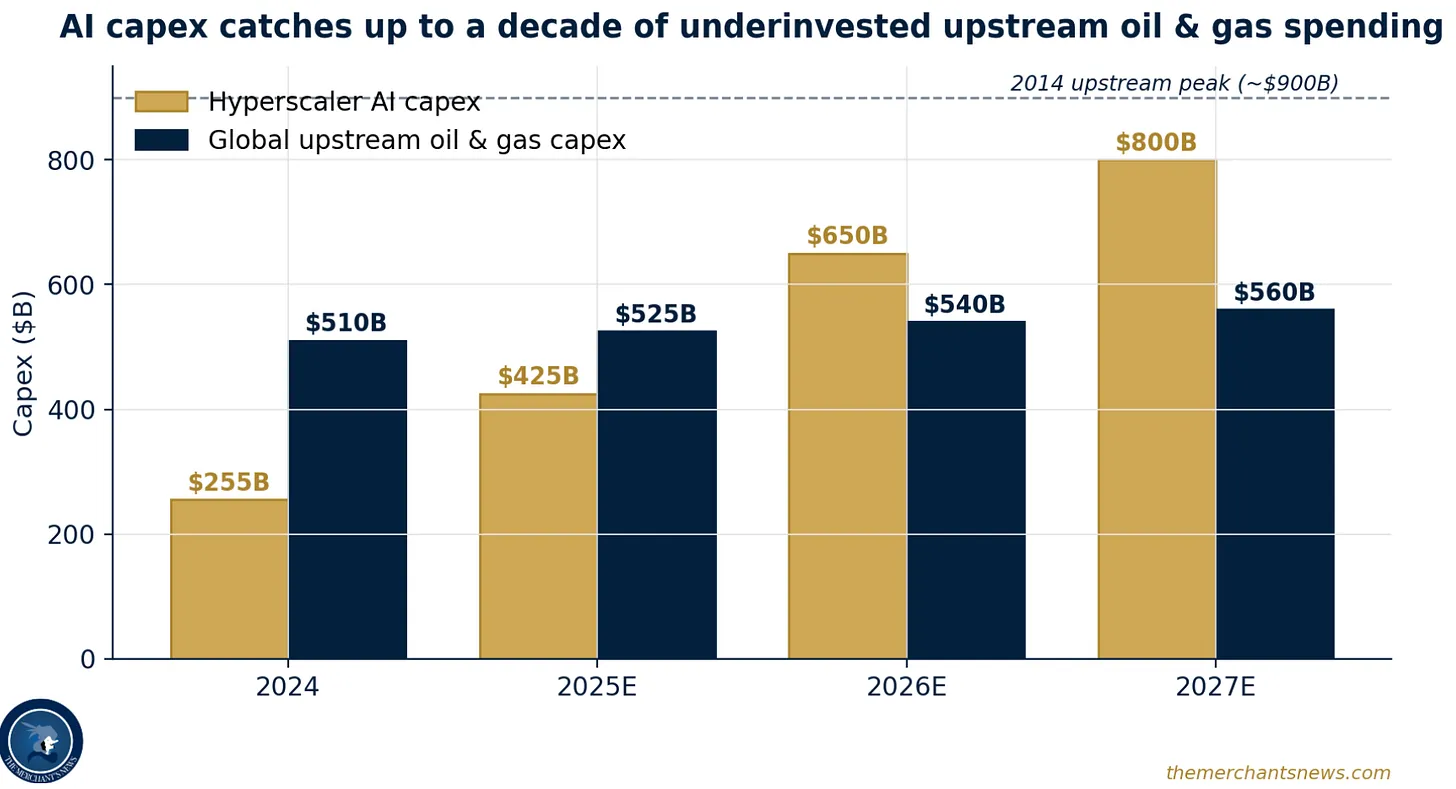

모든 에너지 약세론자의 모델을 다시 써야 할 설비투자 수치

모건스탠리와 골드만삭스의 시나리오는 이제 2026년 하이퍼스케일러 설비투자를 6,000억 달러 수준, 2027년은 수천억 달러 후반, 그리고 2025~2027년 합산 지출을 약 1조 1,000억~1조 2,000억 달러로 집계하고 있다.

이는 2024년 중반 2,000억 달러대의 기저 위에 쌓이는 수치다. AI 설비투자는 3년 안에 두 배 이상으로 불어난다. 메타, 구글, 마이크로소프트 모두 GPU, 데이터센터, 전력 인프라 확충을 명시적인 목적으로 삼아, 이전 정점 대비 50% 훨씬 넘는 설비투자 증가를 가이던스로 제시하고 있다.

1조 달러는 소프트웨어에 쓰이지 않는다. 토지, 구리, 철강, 변압기, 변전소, 고압선, 냉각 시스템, GPU, 그리고 무엇보다 전력에 쓰인다.

AI 설비투자는 소프트웨어 코스튬을 입은 에너지 설비투자 사이클이다.

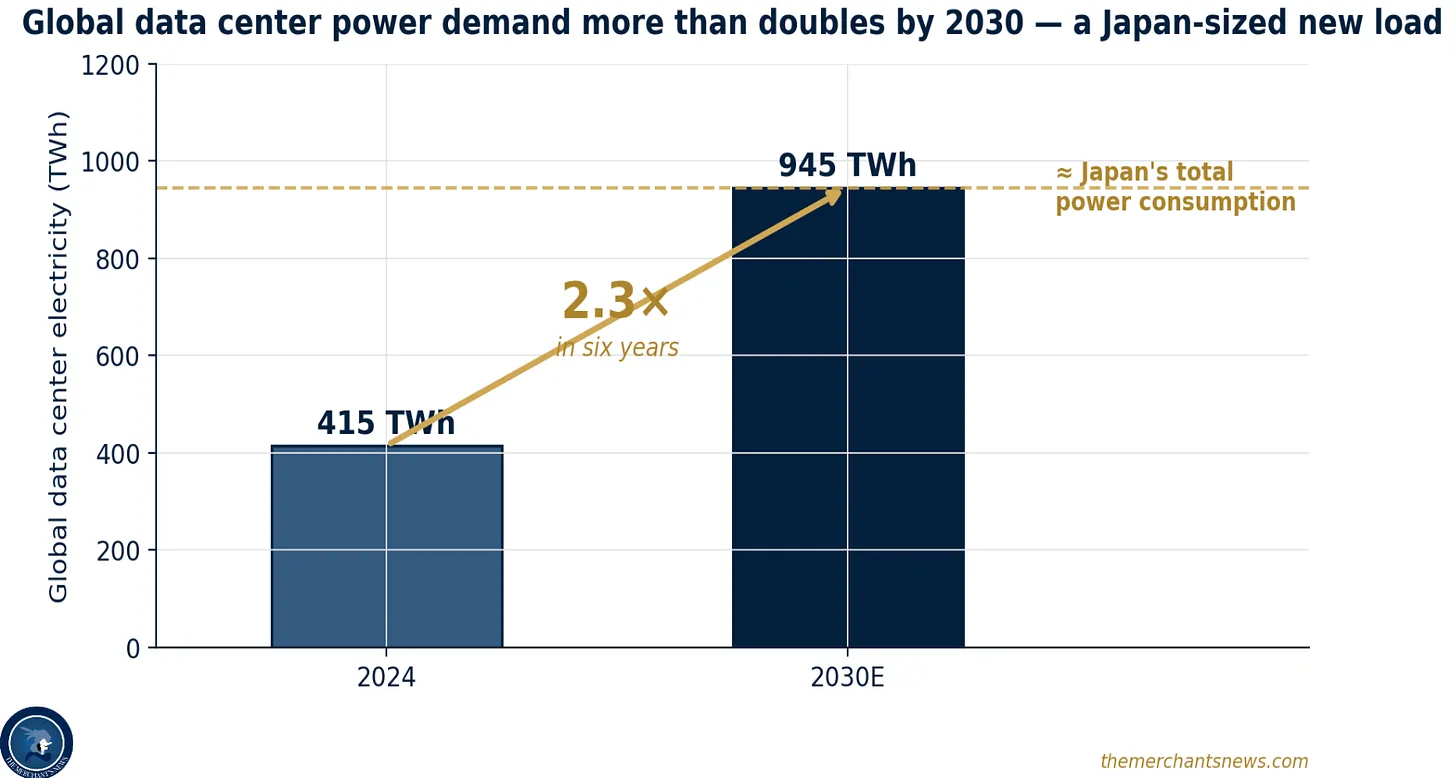

국제에너지기구(IEA)는 전 세계 데이터센터 전력 사용량이 2024년 약 415TWh에서 2030년 945TWh로 두 배 이상 증가할 것으로 추산한다. 일본의 현재 전체 전력 소비량에 맞먹는 수치다.

복수의 분석에 따르면, 데이터센터는 현재 미국 전력 수요의 4~6%를 차지하며, 신뢰할 수 있는 2030년 전망치는 8~12%, 상단 시나리오에서는 9~17%에 달한다.

LLM 방식의 프롬프트 한 건은 구글 검색 한 번보다 약 10배의 전력을 소비한다. 최신 하이퍼스케일 캠퍼스의 전력 수요는 50~100MW에 이른다.

AI에 특화된 최대 규모 시설들은 수백 메가와트를 상정해 설계되고 있으며, 1GW급 클러스터도 기획 단계에 있다. 단일 고객 뒤에 소도시 하나의 전력 부하가 앉아 있는 셈이다.

왜 재생에너지도, 원자력도 아닌 가스인가?

하이퍼스케일러들은 99.99%의 가동률을 필요로 한다. 연간 허용 가능한 다운타임은 단 몇 분에 불과하다.

미국 태양광의 설비이용률은 23%, 풍력은 34%이며, 2025년 기준 양자를 합쳐도 미국 전체 발전량의 약 19%를 공급했다. 수백 메가와트 규모의 AI 캠퍼스에서 이 간헐성을 보완하려면, 현재 필요한 지속 시간과 비용 수준에서는 존재하지 않는 저장 기술이 필요하다. 유틸리티 규모의 배터리는 수분에서 수시간을 커버할 뿐, 며칠에 걸친 기상 이변에는 대응하지 못한다.

원자력은 실재하지만 느리다. 비스트라(Vistra)는 AWS 및 메타와 약 3.8GW 규모의 원자력 전력구매계약(PPA)을 체결했다. 컨스텔레이션(Constellation)은 메타와 20년짜리 PPA를, 핵심 부하 수요를 기반으로 한 주요 연방 전력 계약도 체결했다. 그러나 OECD 국가 환경에서 대형 원전 신규 건설은 7~10년짜리 프로젝트이며, 소형모듈원자로(SMR)는 아직 상용화 이전 단계다. 12~36개월 사이클로 용량을 계획하는 하이퍼스케일러들은 2030년대 중반에나 등장할지 모를 원자로 위에 2026~2030년 인프라 구축을 올려놓을 수 없다.

지금 당장 스케일업할 수 있는 분자는 가스뿐이다.

가스 발전소는 2023년 미국 유틸리티 규모 발전량의 43.1%를 담당했다. 최신 복합화력발전소는 60%의 효율로 운영되고, 빠르게 배치할 수 있으며, 간헐적 재생에너지와 자연스럽게 결합된다.

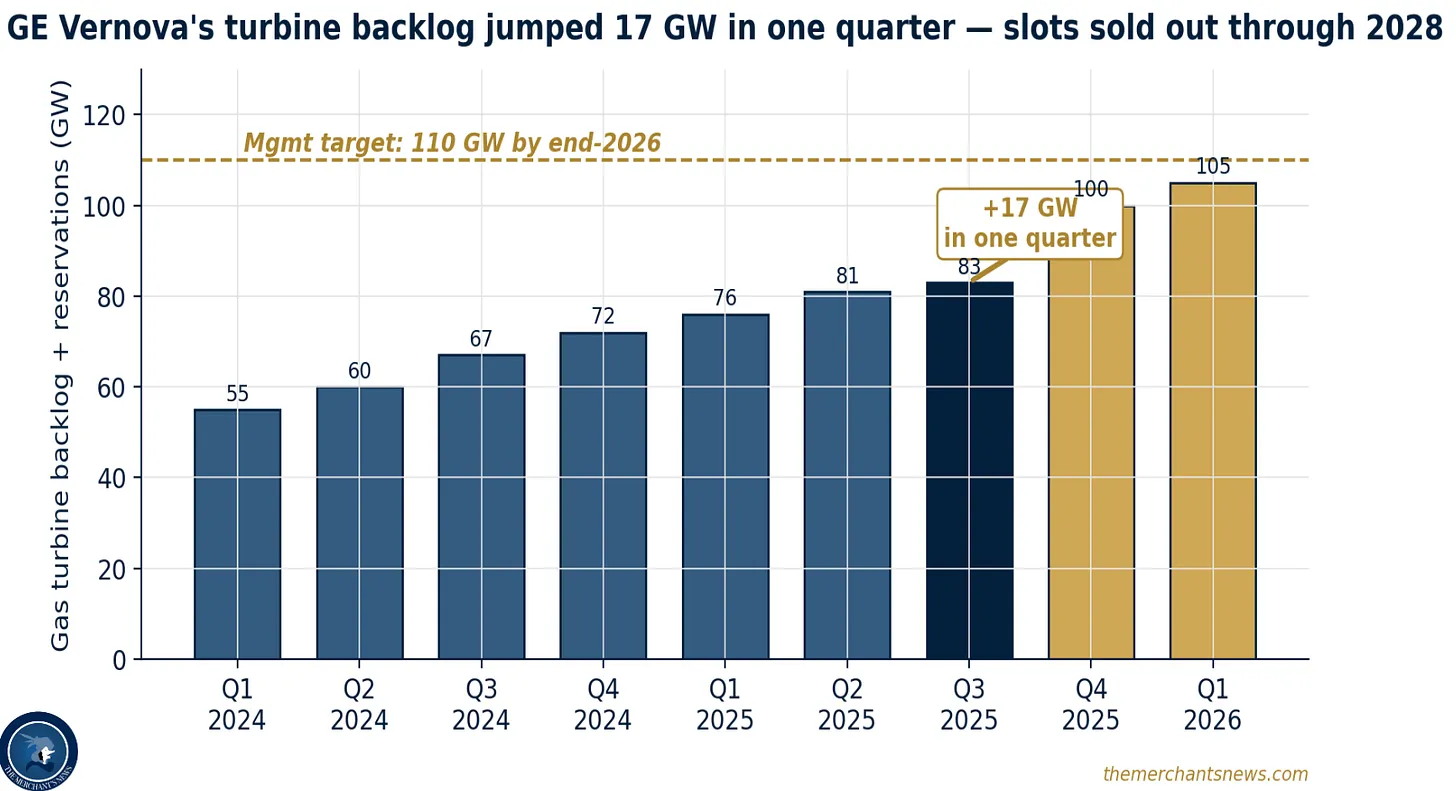

OEM 수주 잔고가 결말을 말해준다.

GE 베르노바(GE Vernova)의 가스 터빈 예약 및 수주 잔고는 단 한 분기 만에 83GW에서 100GW로 증가했으며, 경영진은 2026년 말까지 최소 110GW를 목표로 하고 있다. 회사는 가스 터빈, 변압기, 개폐장치 부문에서 2028년까지 대부분 완판될 것으로 예상하며, 2027~2028년까지 수주 잔고 총액이 2,000억 달러에 달할 것으로 가이던스를 제시하고 있다. 지멘스 에너지(Siemens Energy)와 미쓰비시(Mitsubishi)도 유사한 수년치 공급 제약을 보고하고 있다.

병목은 내러티브가 아니라 물리적 공급 능력이다.

미국 LNG 수출 능력은 2016년 제로에서 현재 약 하루 150억 입방피트(15 Bcf/d) 수준으로 성장했다. 미국 에너지정보청(EIA)은 플라크민(Plaquemines), 코퍼스 크리스티 3단계(Corpus Christi Stage 3), 리오 그란데(Rio ...