기업가치를 평가하기 위해서는 가중평균자본비용(WACC)으로 잉여현금흐름(FCF)을 할인해야 한다 | 맥킨지 밸류에이션

Intelliin

2024.10.29조회수 16회

Intelliin

구독자 49명구독중 0명

https://www.youtube.com/@intelliin

기업 현금흐름할인(DCF; Discounted Cash Flow) 모델을 이용하여 기업가치를 평가하기 위해서는 가중평균자본비용(WACC; Weighted Average Cost of Capital)으로 잉여현금흐름(FCF; Free Cash Flow)을 할인해야 한다. 이 때 WACC는 회사의 모든 투자자인 주주와 채권자가 유사한 위험을 갖는 다른 사업들 대신 특정한 사업에 투자하여 벌어들일 것으로 기대하는 수익률을 나타낸다. 이는 자본기회비용이라고도 불린다. 기업의 투자자들은 기업이 그들의 기대치를 충족시키는 경우 자신들의 자본비용을 얻게 될 것이기 때문에 이 자본비용은 '기대수익률'로 바꿔 말할 수 있다.

가중평균자본비용은 세 가지 주요 요소를 가지고 있다. 자기자본비용, 세후 타인자본비용, 회사의 목표자본구조이다. WACC를 추정하는 것은, 특히 주주자본비용이 그러한데, 특정 투자자의 자본기회비용을 직접적으로 측정할 수 있는 방법이 없기 때문에 어렵다. 자본비용을 추정하기 위해 여러 모델과 접근방법을 적용한다. 이것은 기업재무이론에 기초하고 있으며 기업들의 시장가치에 대한 경험적 관찰을 통해 완성되었다. 이러한 모델들은 비슷한 위험을 가진 대체 투자안에 대한 기대이익율을 추정한다.

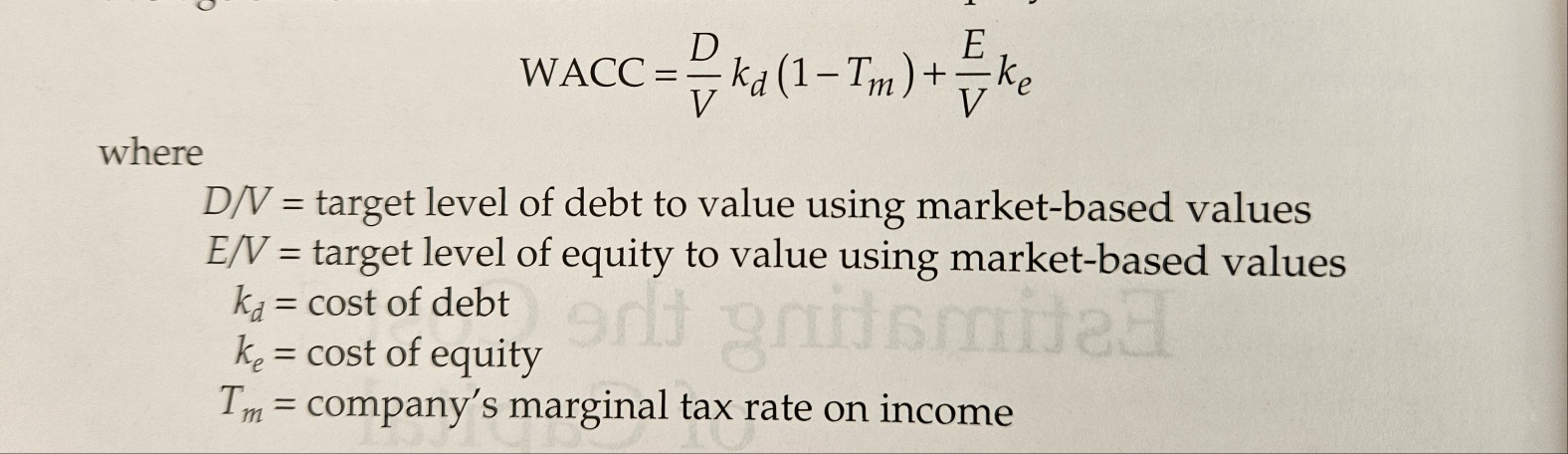

가중평균자본비용

D/V = (장부가가 아닌) 시장가치를 이용하여 산출한 목표 타인자본(debt) 비율

E/V = 시장가치를 이용한 목표 자기자본(equity) 비율

Kd = 타인자본비용

Ke = ...