25. 05. 14 경제지표 동향 ㅣ월가소식

개미는뚠뚠

2025.05.14조회수 15회

개미는뚠뚠

구독자 11명구독중 35명

컨센을 뛰어넘은 합의 결과

과거와는 다르다

베센트와 그리어가 언급한 펜타닐 통제, 비관세 장벽해제 외에도 트럼프가 원한 본질적인 사안에 일정수준 합의가 있을수도 있다. -> 앞으로 어젠다의 세부내용 + 협상 전개 방식 및 중국의 액션을 주목할 필요가 있음

대중국 관세 디테일: 각각의 관세율이 어떤 어젠다를 협상 대상으로 삼는가?

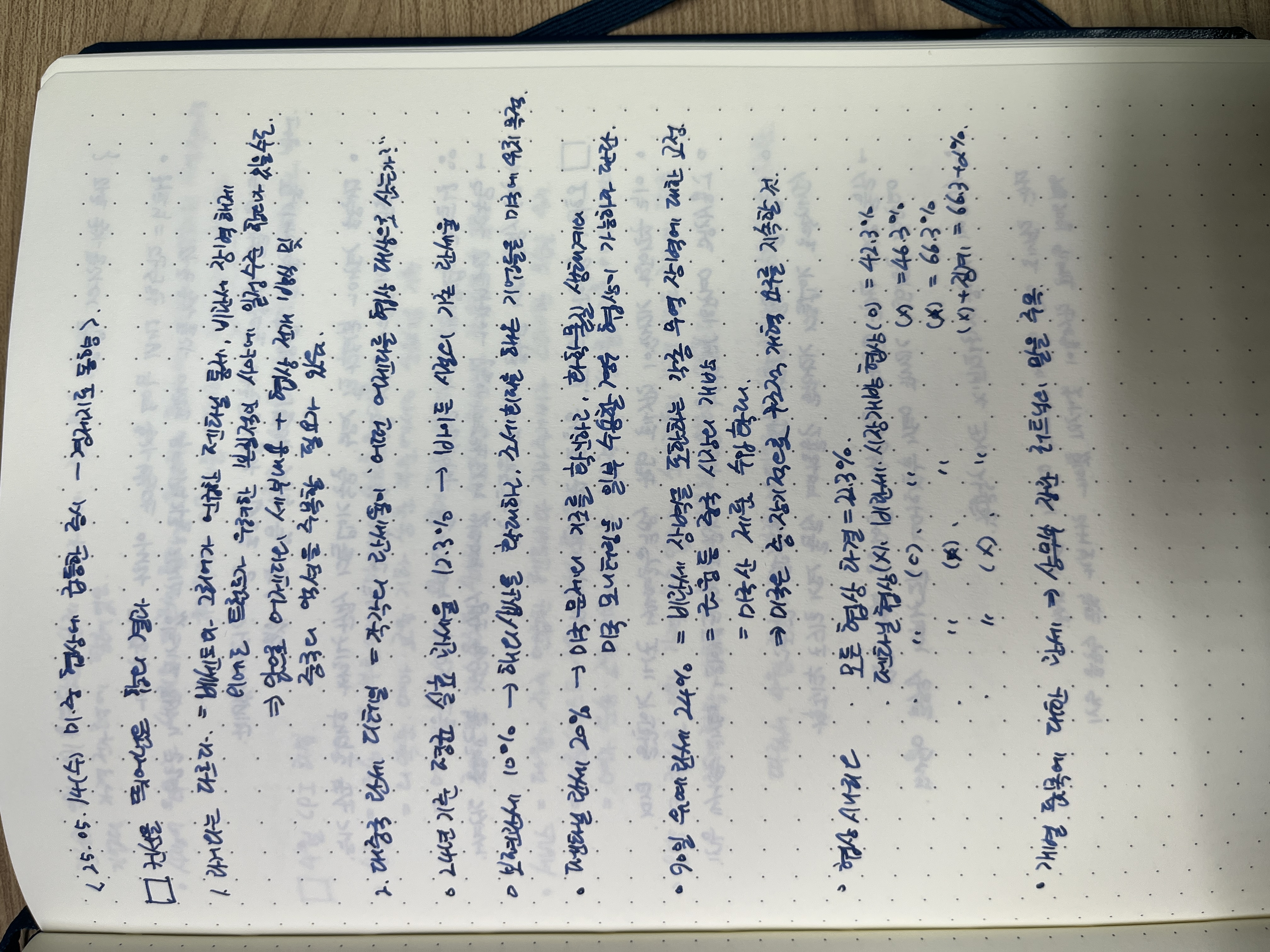

24년 기준 평균 실효관세율 ≈ 12.3%: 바이든 시절의 기존 관세율

보편관세 10%: 해외생산을 확대하고 조세회피를 해온 기업들을 미국에 유치시키기 위한 목적

펜타닐 관세 20%: 미국문제의 기조를 확인하고 화학물질 생태계의 미국 모니터링을 중국이 수용할 경우 ...