(4Q25 Review Pt.2) 미국 3분기 GDP 리뷰

s4ndwalker

2026.01.25조회수 40회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

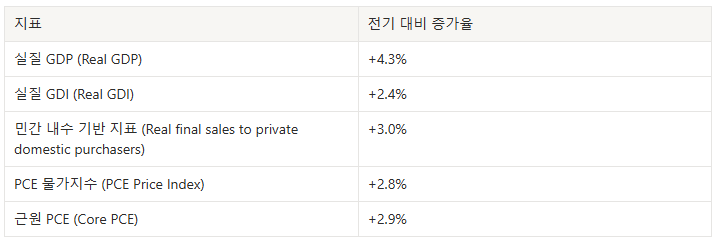

성장률은 높았으나, “성장 동력의 구성”과 “측정 불확실성”을 분리해서 봐야 하는 분기

1차 결론: 실질 GDP (헤드라인 GDP)는 강하지만, 소득 (GDI) 측과의 괴리 (약 1.9%p) 및 민간 내수 기반 지표 (3.0%)를 함께 보면, 성장 강도를 한 단계 낮춰 해석할 여지가 크다.

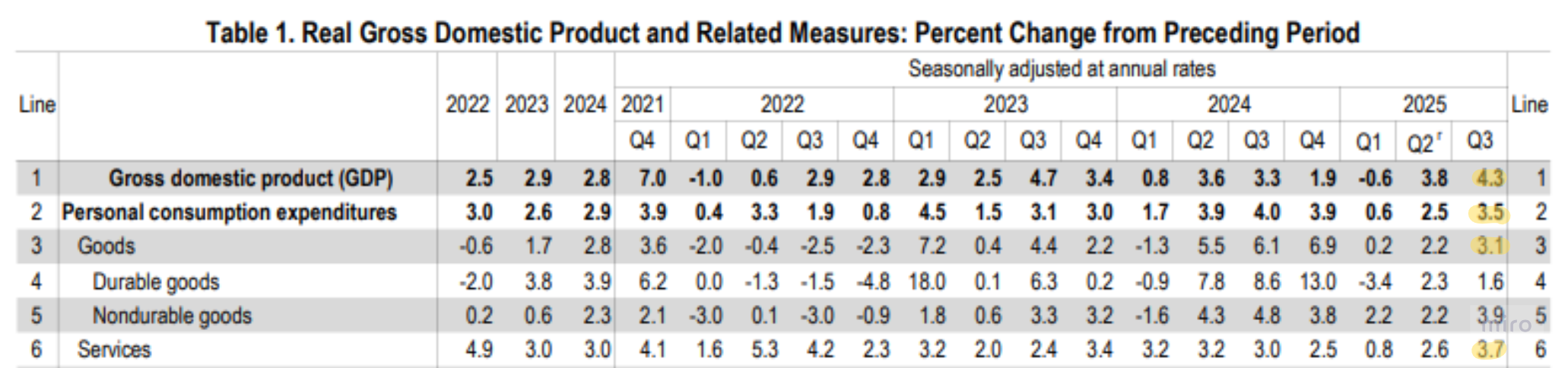

2분기 대비 PCE 성장률: +3.5% 중

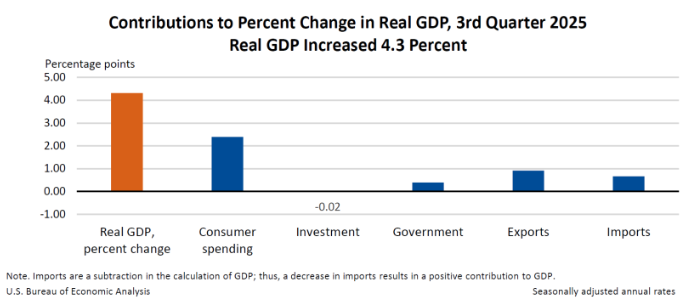

재화 성장률: +3.1%

서비스 성장률: +3.7%

2025년 중 가장 높은 성장률을 보였다.

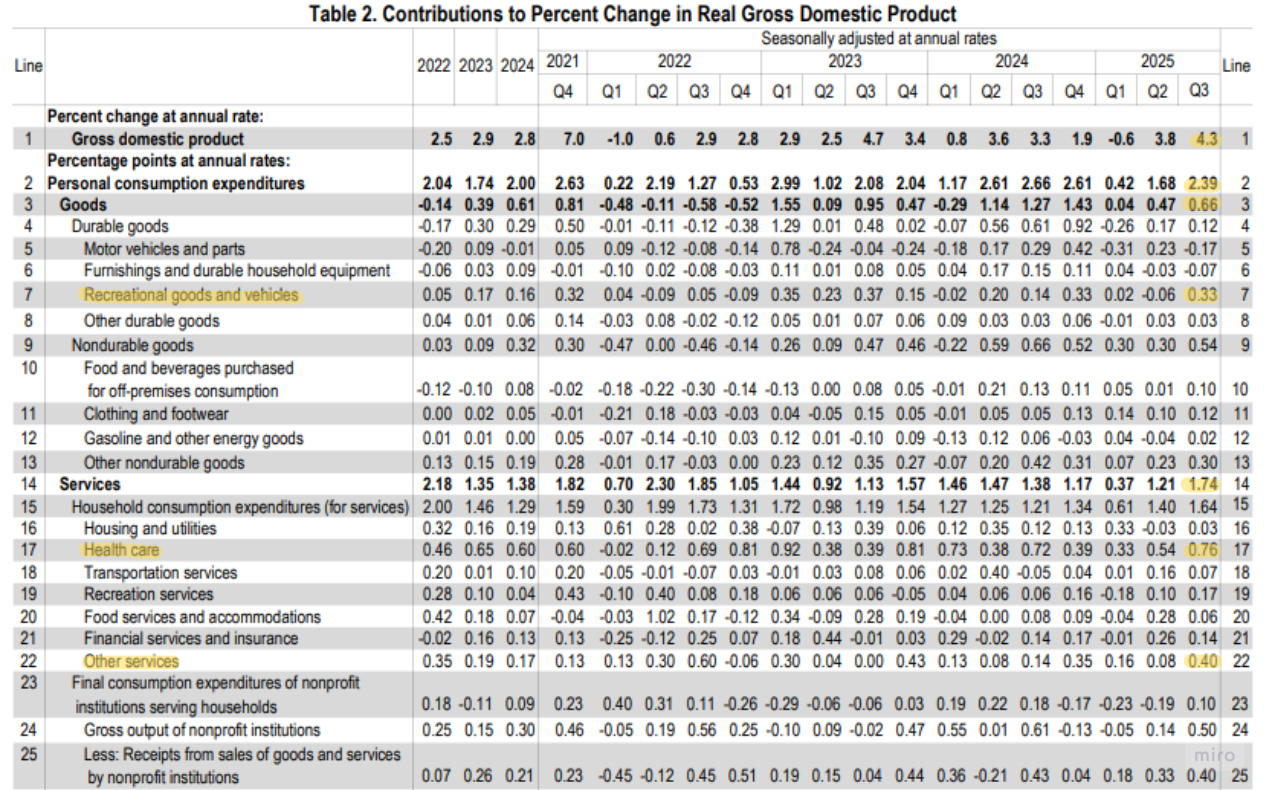

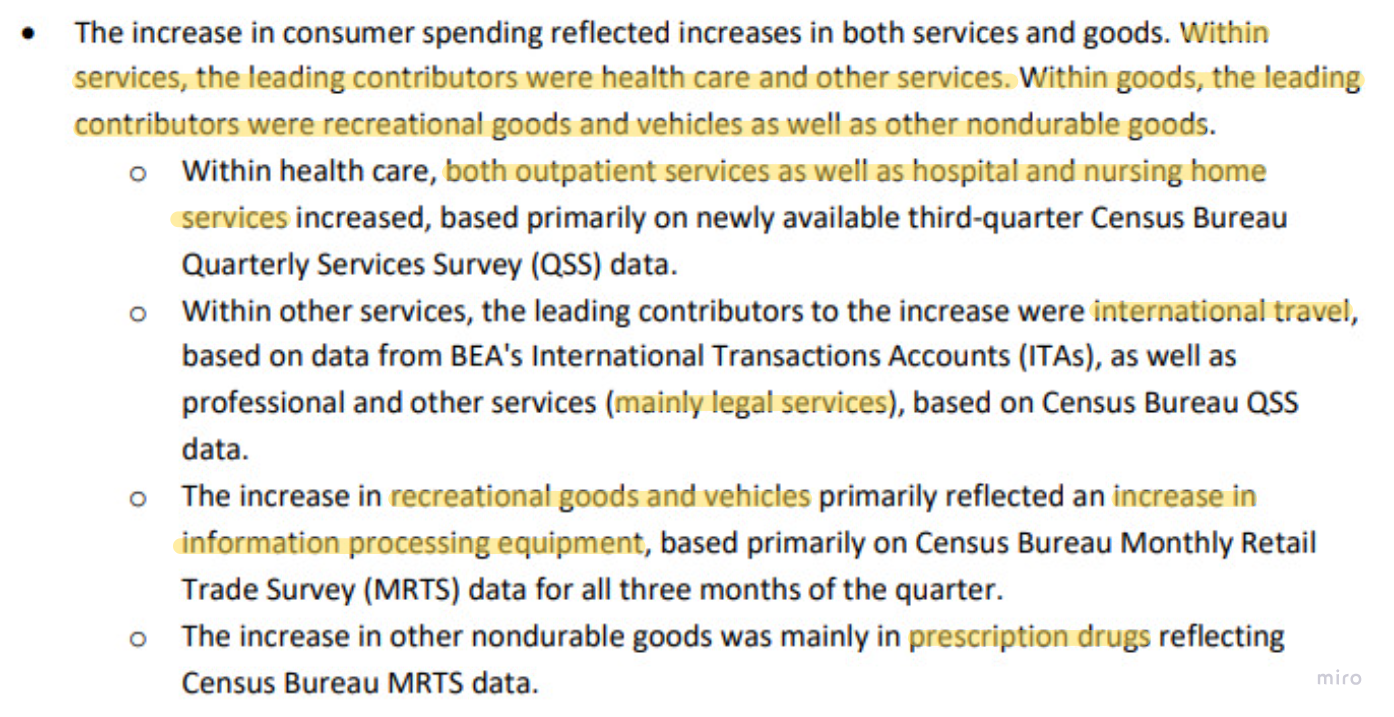

PCE 성장의 GDP 기여도: +2.39%p 중 명시된 leading contributors는

재화 부문의 레크리에이션 (차량 포함) 기여도: +0.33%p 중 중심적으로 PC, 휴대폰 등 하드웨어 및 관련 소프트웨어 및 악세서리를 포괄하는 IT성 재화가 포함.

서비스 부문의

헬스케어 기여도: +0.76%p 중 중심적으로 외래진료 및 간호 서비스가 포함.

기타 서비스 기여도: +0.40%p 중 중심적으로 해외 여행 및 전문 법률 서비스가 포함된다.

이를 해석하자면,

소비가 ‘탄탄’했다기보다, 서비스 (헬스케어/여행 등)와 특정 고가·내구/IT성 재화가 끌어올린 소비라는 구조적 특징이 있다.

‘K자형 소비 양극화’가 시사된다. 자산 가치 상승에 따른 부의 효과를 누리는 상위 소득계층은 물가 상승 압력에도 불구하고 고급 서비스와 레저용 내구재 지출을 유지할 수 있는 반면, 저소득층은 예산 제약으로 인해 소비가 둔화되거나 일부 항목에서 축소될 여지가 커지는 흐름이 대조된다.

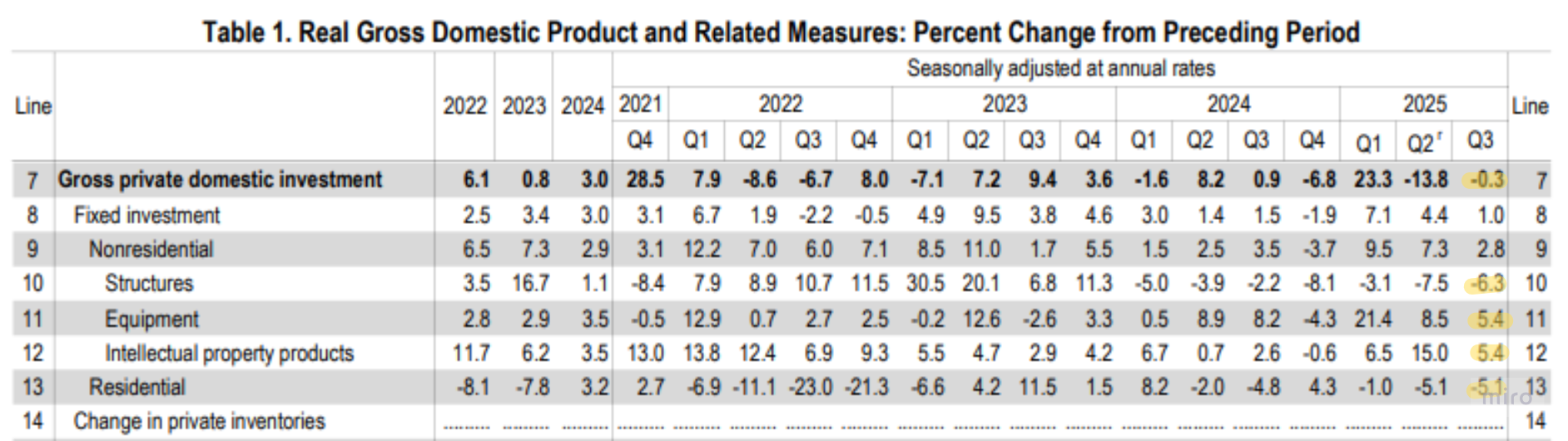

2분기 대비 총 민간 투자 (Gross Private Domestic Investment) 성장률: -0.3% 중 구성 요소를 보면 결이 갈린다:

설비투자 (Equipment): +5.4%

지식재산 (Intellectual property products): +5.4%

비주거 구조물 (Structures): -6.3%

주택투자 (Residential): -5.1%

AI/데이터센터 투자에 종속될 가능성이 높은 설비 및 IP 투자는 양의 성장률을 보인 방면, 금리 민감도가 큰 주택/구조물 쪽이 전체 투자 성장에 구조적 하방을 주는 전형적인 고금리 국면의 패턴이다.

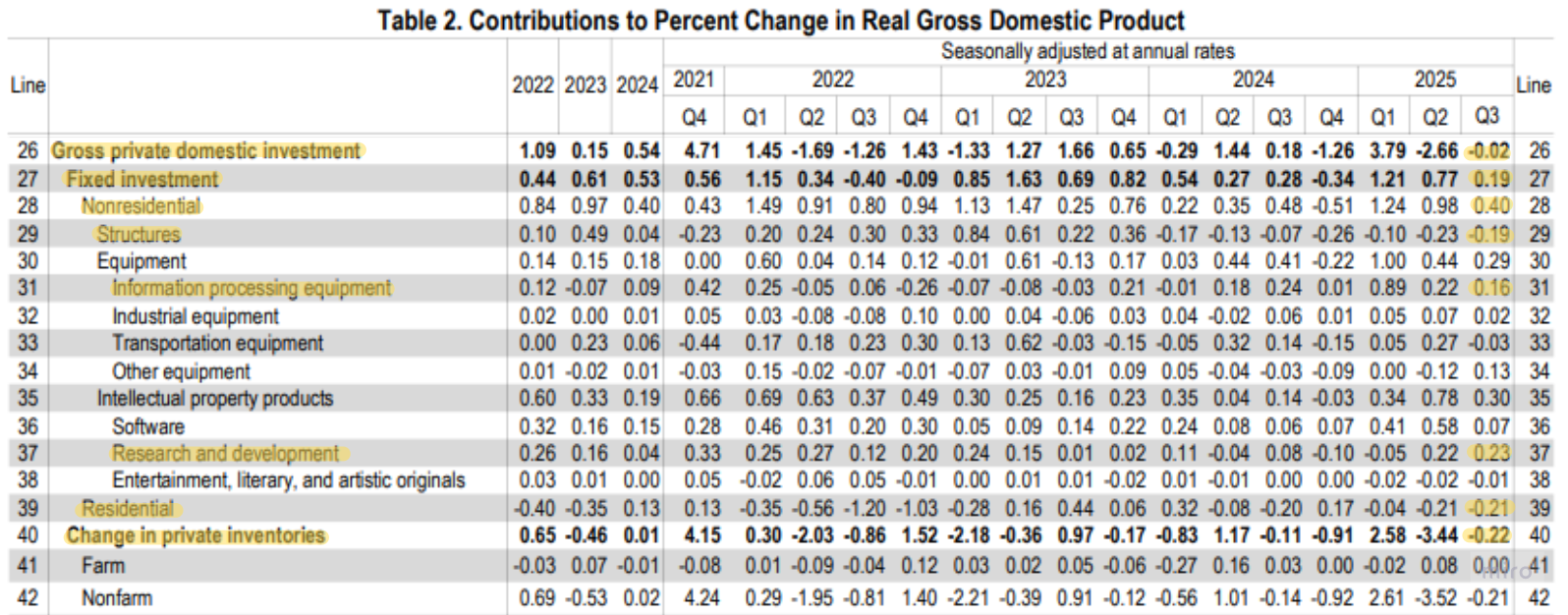

GDP 기여도 측을 봤을 때 역시 동일한 패턴을 보인다:

비주거 ...