데이터센터 전력 공급 Pt. 2 | Bloom Energy의 강점과 800 VDC, 재무 및 밸류에이션 평가

s4ndwalker

2026.06.10조회수 94회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

"데이터센터 전력 공급" 2부작 중 2부 — Bloom Energy의 강점, 800 VDC 적합성, 세부 재무 및 밸류에이션, 그리고 리스크 항목을 다룬다.

1부에서는 데이터센터 전력 공급의 병목과 BTM 발전으로의 전환, 그리고 여기서 왜 연료전지가 큰 주목을 받고 있는지에 대해 다뤘다.

매수/매도 추천이 아니다. 투자 결정은 본인의 판단과 책임하에 이루어져야 하며, 어떠한 경우에도 투자 손익은 전적으로 투자자 본인에게 귀속된다.

작성자 본인은 Bloom Energy Corp. (NYSE: BE)를 평균 매수가 $66부터 매수해 왔으며, 현재도 포트폴리오 비중의 상당 비중을 차지한다. 해당 기업 및 소속된 산업에 대해 개인적으로 긍정적인 시각을 보유하고 있다. 따라서 본 글의 일부 내용과 주장은 중립적이지 않게 편향되어 있을 수 있다.

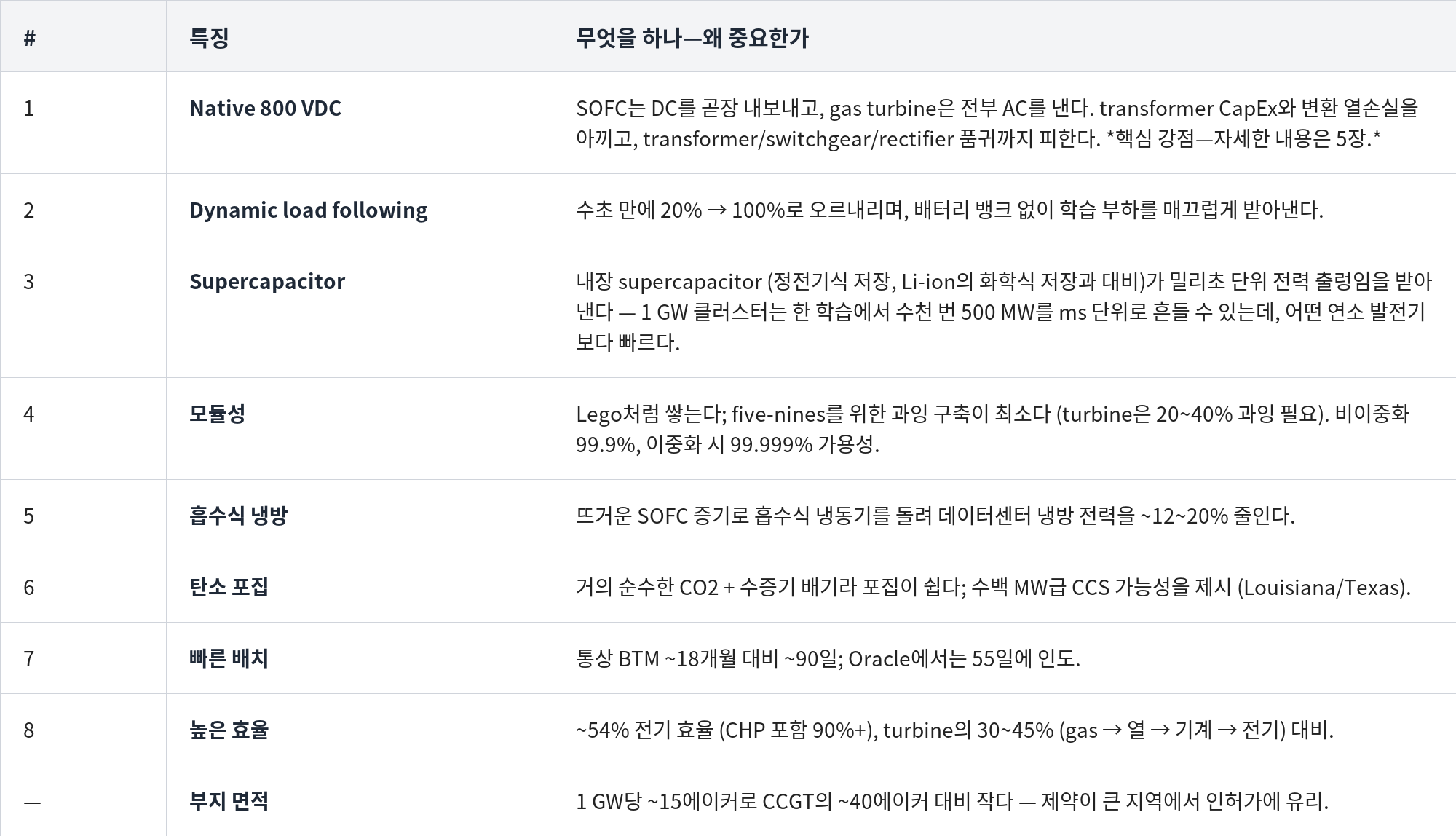

연료전지의 강점은 명확하다.

설치가 빠르고, 무연소 발전이기에, 배출 오염물질 (NOx/SOx)이 거의 없으며, DC 직접 출력이 가능하다.

다만 CO₂는 여전히 배출하고 (CCGT보다 ~25% 적을 뿐), 가스 터빈 및 왕복 엔진 대비 MWh당 비용이 낮은 발전원은 아니다.

Bloom Energy의 시스템 설치시 부담하는 CapEx:

보조금 전 $3,100~4,000/kW.

30% Section 48E 투자세액공제 (ITC, 배출량과 무관하게 2033년까지 적용)가 적용되면 ~$2,200~2,800/kW로 내려간다.

국내 조달 + 에너지 커뮤니티 보너스까지 더해 50%까지 적용되면 ~$1,600~2,000/kW도 가능하다.

장기 서비스 계약까지 포함한 Bloom의 전체적인 서비스를 이용하는 고객들이 부담하는 비용은 더 높아진다. 보조금 전 ~$5,000/kW, 보조금 후 ~$3,500/kW 수준이다. 다만 이는 서비스 포함 기준이고, 위의 숫자들은 서비스를 제외하고, 장비+설치만의 기준이다.

변동비: 사실상 MWh당 사용하는 천연가스 비용이다. Bloom의 ~54% 전기 효율은 복합화력의 ~55~60% 열효율에 가까워서, CCGT보다 ~10% 정도 높다.

핵심 변수: 스택 교체. ~5년마다 ~$1,000/kW (시스템 원가의 ~30%)가 든다. 이는 반복 서비스 매출이 되는 동시에, 단일 공급사에 의존하게 되는 TCO 리스크이기도 하다.

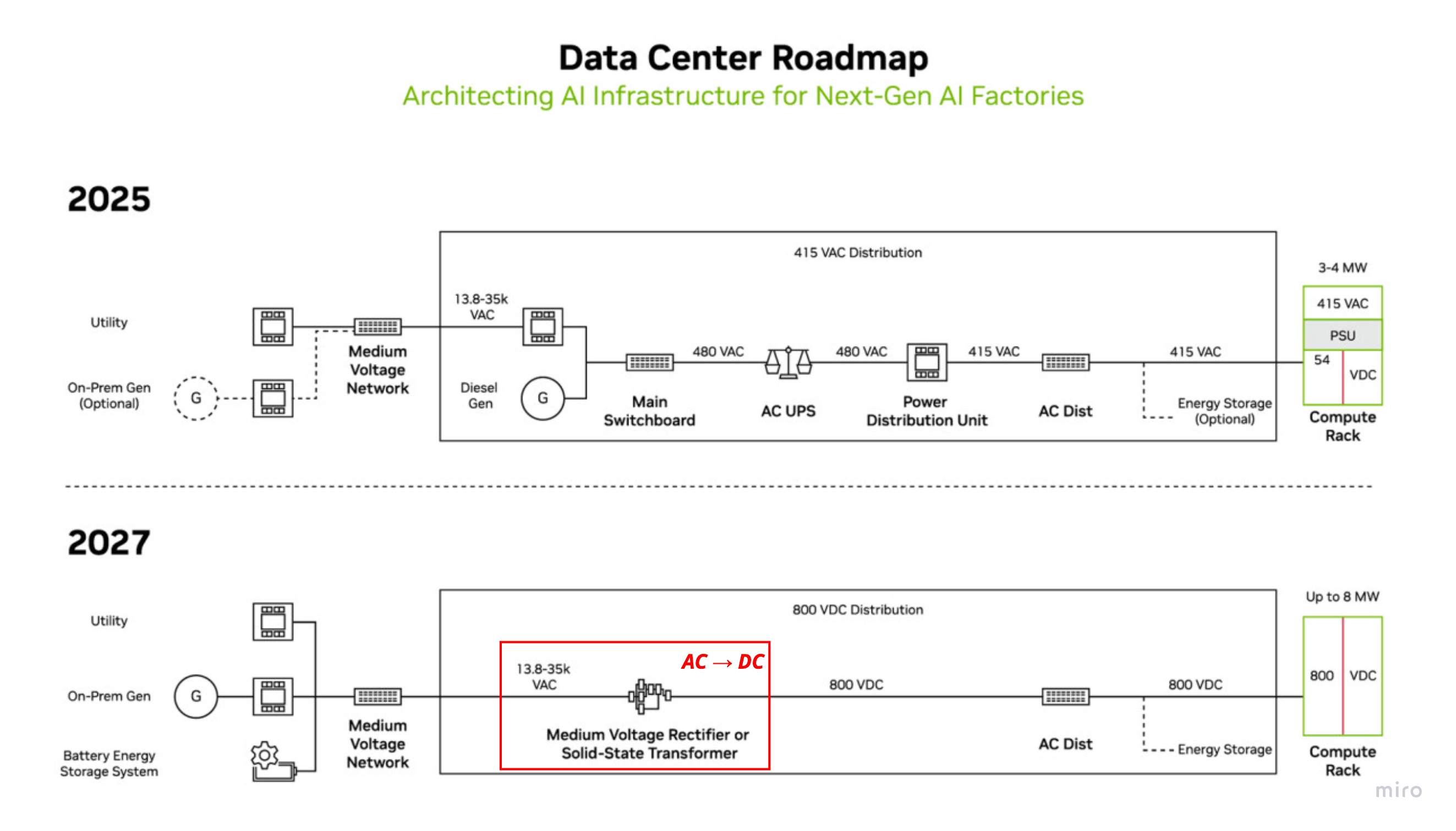

랙 전력은 폭발적으로 높아지고 있다. 이 구간에서는 800 VDC가 사실상 랙 간의 scaling을 위한 유일한 해결책이다.

Hopper / H100: ~40 kW (랙 내부 54 VDC)

Blackwell / GB200~GB300 NVL72: 100~120 kW (480 VAC로도 충분)

Vera Rubin NVL72 (2H '26): 190~230 kW (과도기)

Rubin Ultra NVL576 Kyber (2H '27): 600 kW+ (→1 MW), 800 VDC가 사실상 필수 (GB300 대비 14배 성능)

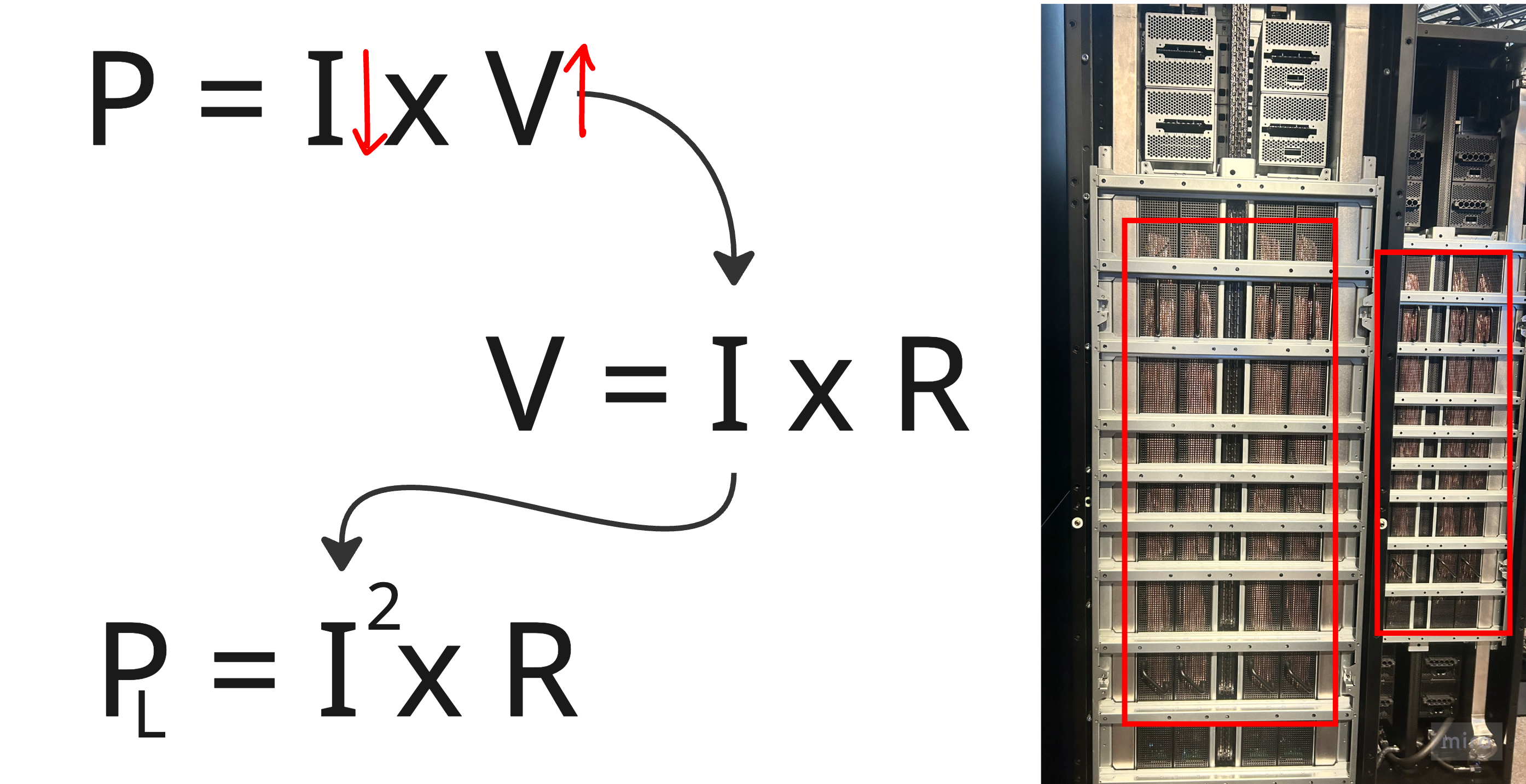

P = I × V이고, 저항 손실은 전류의 제곱에 비례한다. 전압을 올려 전류를 낮추면 손실 절감 효과가 상당하다.

54 VDC에서는 1 MW 랙 하나에 구리 부스바가 최대 200 kg 들어간다 (1 GW 데이터센터면 200,000 kg).

800 VDC는 동일한 구리 부스바로 415 VAC 대비 ~157% 더 많은 전력을 실어 나를 수 있고 (구리 ~45% 절감), end-to-end 송전 효율을 최대 5% 개선한다. "100 GW가 필요할 때마다 기존 인프라 대비 5 GW를 더 쓸 수 있는 셈" (Eaton⎯Barclays Industrial Select Conference, 2026)

구조 변화:

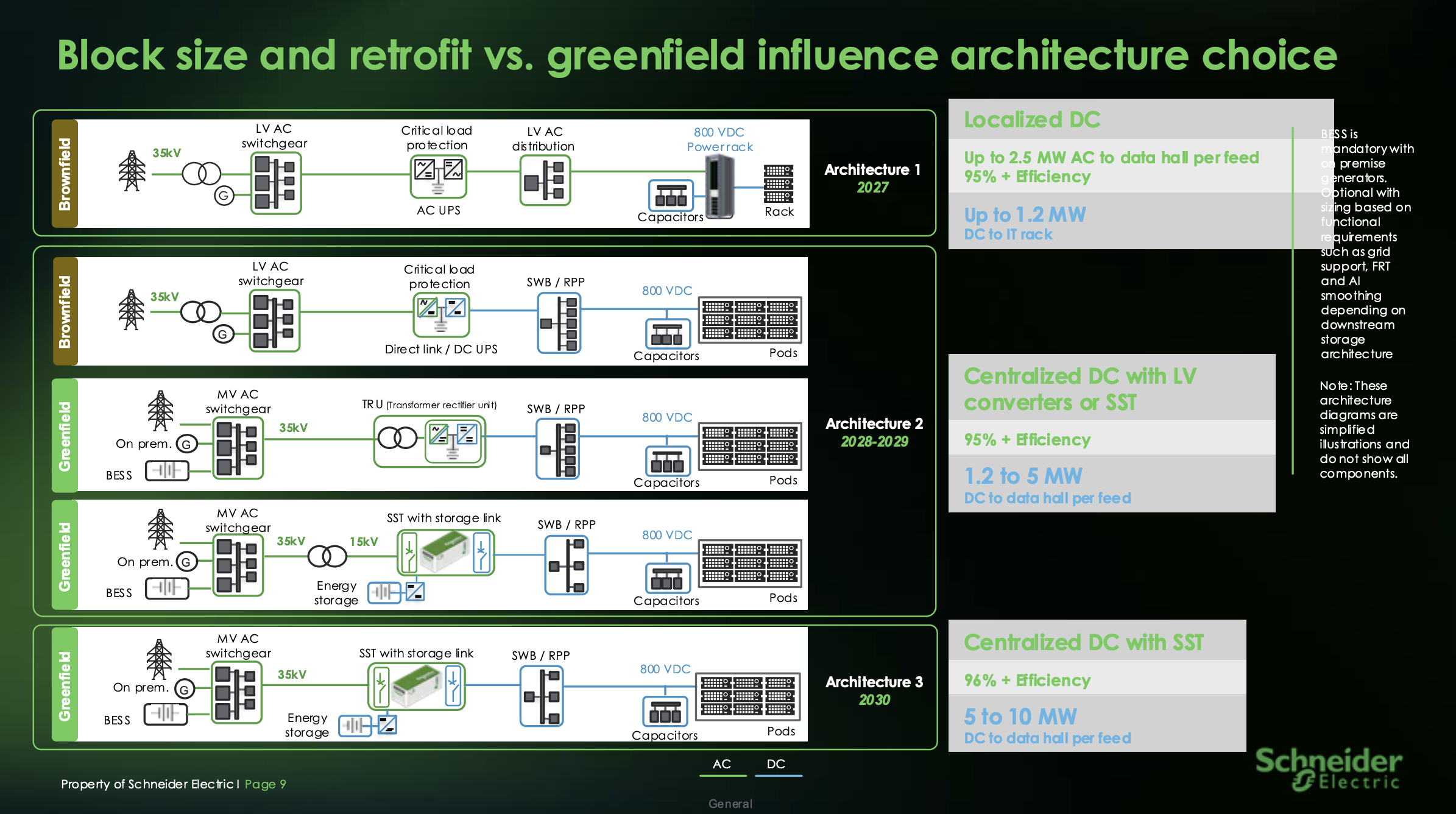

AC→DC 변환은 외부 전력망에서 데이터센터 내부로 전력이 들어오는 구간에서 한 번 진행된다 (13.8 kVAC → 800 VDC; 상단 Datacenter Roadmap 다이어그램에 표시된 붉은 영역).

그다음 800 VDC로 분배하고, 랙 안에서는 DC/DC 변환만 한다. 랙 단의 전원공급장치 (PSU), 개폐장치, 전력분배장치 (PDU), 변압기를 없앰으로써, 컴퓨팅 공간을 더 확보할 수 있다.

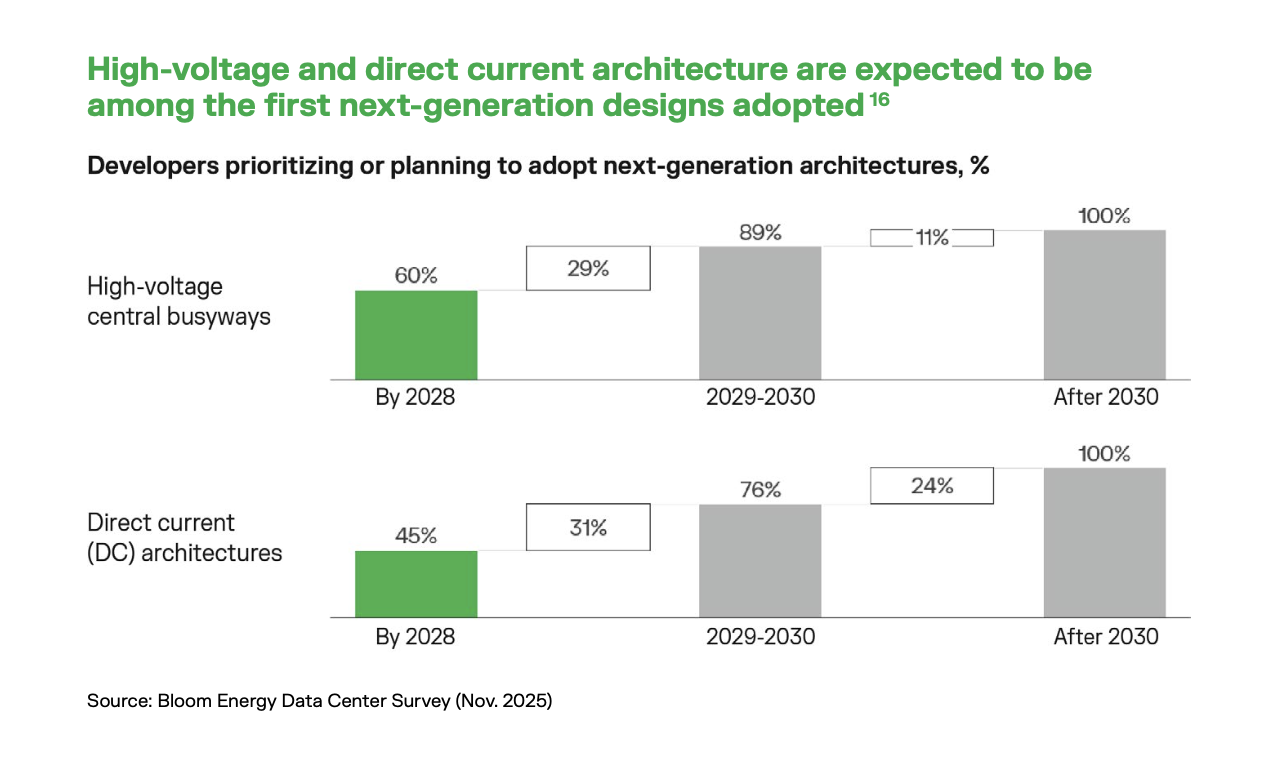

이 전환은 빠르게 진행될 전망이다. Bloom의 2025년 11월 설문에서 2028년까지 고전압 중앙 버스웨이 전환은 ~60%, DC 구조는 ~45% 채택에 이르고, 2030년 이후에는 사실상 100%로 향한다 (Bloom 내부 설문).

핵심은 단순하다. 전력 공급 기반이 DC가 되면, DC를 그대로 출력하는 발전원이 가장 자연스럽다.

SOFC는 DC를 그대로 출력한다.

터빈과 발전기 세트는 AC를 출력한다. DC 버스에 연결하려면 손실이 큰 정류 과정을 거쳐야 한다.

Bloom은 현재 800 VDC를 그대로 출하하는 유일한 공급사다. 그만큼 변압에 필요한 변압기, 개폐장치, UPS를 줄이거나 없앨 수 있다.

결정적 요인은 한계 효율보다 공급망 병목이다. 대형 전력 변압기, 중전압 개폐장치, 중앙집중형 정류기가 모두 긴 출하 대기에 걸려 있다. DC 직접 출력 발전원은 이 병목까지 피해 간다.

다만, 800 VDC 전환의 가치가 모두 Bloom의 수혜로 이어지는 것은 아니다. 이 전환은 발전원과 무관하게 진행된다. 전력 공급원과 무관하게 누군가는 800 VDC 설비를 짓고, 보호하고, 분배하고, 정비해야 한다.

수혜 풀은 다음과 같이 나뉜다:

Bloom이 수혜를 보는 곳⎯신규 부지, 전력망 분리형, 규제 등으로 제약이 심한, 개발 속도 우선 부지:

전력 확보 속도 (90일 vs 3~7년 전력망 대기).

인허가 제약 시장 (2025년 이후 ~20% 비싸진 고전압/중전압 변압기가 필요 없음).

독립형 마이크로그리드 (Oracle Jupiter "100% Bloom", 2.45 GW).

배터리 백업 최소화 (울트라커패시터가 UPS를 대체).

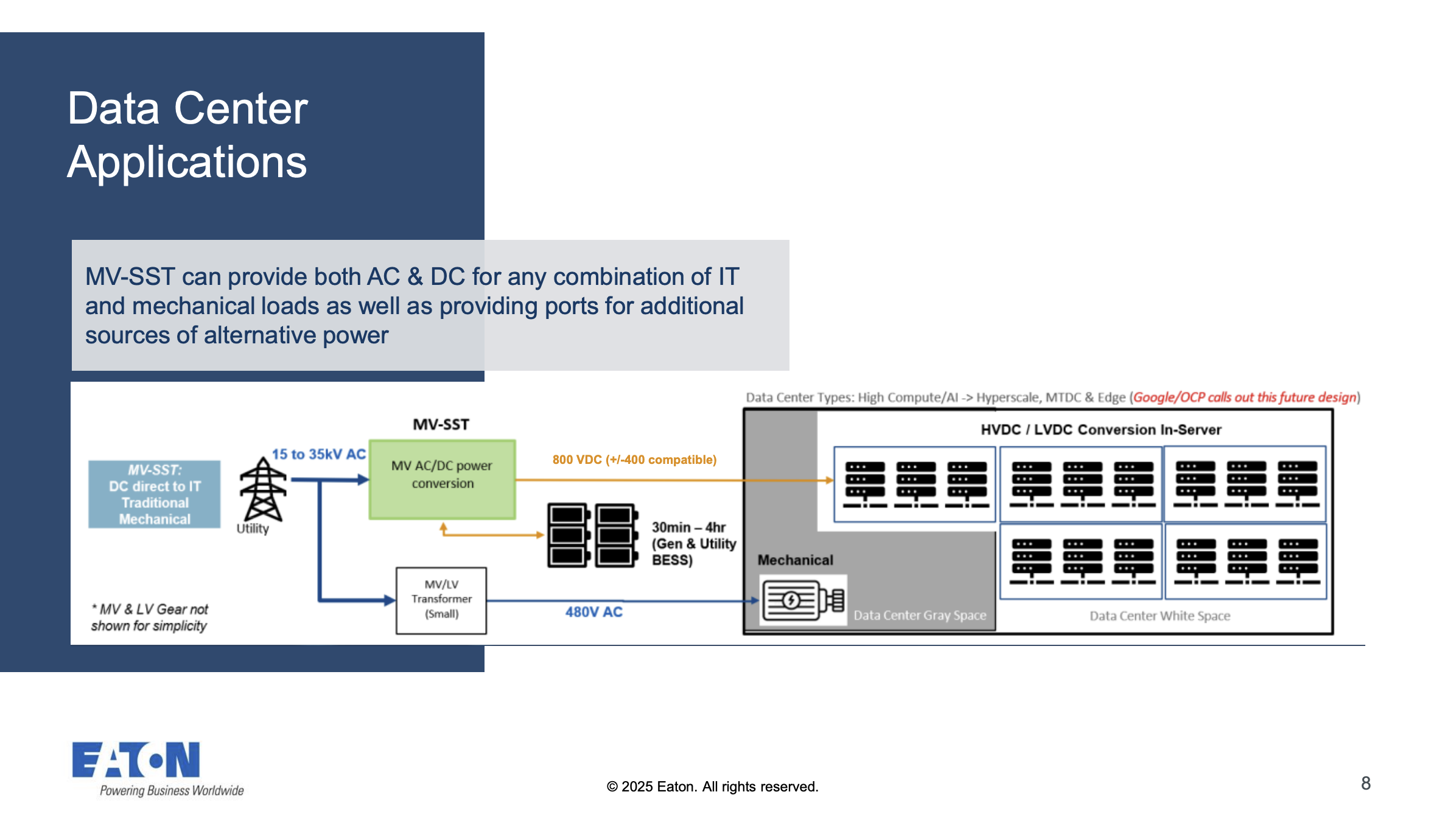

전력 장비 OEM들은 고체 변압기 (SST; Solid State Transformer) 시장에서 수혜를 본다.

SST는 기존 사슬 — 60 Hz 중전압 변압기 + 정류기 + 저전압 분배 장치 — 을 하나로 합쳐, 13.8~35 kV AC를 곧장 800 VDC로 낮춘다.

이 한 번의 대체가 많은 양의 구리, 데이터센터 내에서 변압 시설이 과하게 차지하던 면적을 획기적으로 줄인다.

Vertiv (NYSE: VRT)는 800 VDC "사이드카" / 파워센터 (PowerDirect 9000)를 출하한다 — 1.62 MW, 415~480 VAC 입력 → 800 V/0 V DC 출력, PSU 효율 >98%, 120 kW 이중화, >1,600 kg — 400~900 kW 랙을 위해 열 단위로 변환; 2026년 말 제품 준비.

Eaton (NYSE: ETN)은 800 VDC를 2027년 말~2028년 출하로 계획중이고, 완성형 Vera Rubin 솔루션을 인도했으며, SST 개발을 위해 Resilient Power를 인수했다.

Schneider Electric (EPA: SU)의 첫 아키텍처는 2H '27 출하 예정.

로컬 DC (2027): 데이터홀까지 피드당 ≤2.5 MW AC, 효율 ~95%, IT까지 ≤1.2 MW DC — 단기간동안 적용되는 브릿지 아키텍처.

중앙집중 DC + LV 컨버터 또는 SST (2028~29): 효율 ~95%, 피드당 1.2~5 MW DC.

중앙집중 DC + SST (2030): 효율 ~96%, 피드당 5~10 MW — 최종 아키텍처.

발전 원가 궤적: SST (초기 소량 생산)는 현재 kW당 $1,500~2,000의 비용이 요구되지만, 2028~2030년 하이퍼스케일러 내 적용되는 물량이 늘면서 kW당 $250까지 끌어내릴 전망이다.

어떻게 원가 절감이 가능한가: 변압기와 정류기를 하나로 합치면 변환 설비 면적을 약 50% 줄이고, 배선 $50~60/kW를 아끼며, end-to-end 송전 효율을 ~1%포인트 더한다. 1 GW 캠퍼스 기준 연 $8~10M 규모의 변환 비용 절감에 해당한다.

해자: 기존 강자들은 설치된 전력 장비 점유율 ~70~80%에 더해, 이를 시운전하고 정비하는 현장 서비스망까지 잡고 있다. Bloom 같은 순수 발전 업체가 넘기 어려운 장벽이다.

현실 점검:

연료전지는 10년 넘게 데이터센터 전력 시장의 5% 미만에 머물렀고, 원가와 신뢰성을 입증하려면 아직 몇 년의 검증이 더 필요하다.

SST의 대량 채택도 2028~2030년의 일이다. 결국 800 VDC 가치 풀은 크지만 경쟁도 치열하다. 그리고 가치 풀의 상당 수혜는 Vertiv / Eaton / Schneider에게 돌아간다.

정리하면,

단순히 800 VDC 전압이 맞는다는 점만으로 Bloom의 핵심 강점이 설명되지는 않는다.

실질적 산업 전환 동인은 부지의 자체 전력 조달 속도와 전력망 독립으로 향하는 일치된 방향성이다.

Bloom은 현장 DC 발전 시장을 가져가고, Vertiv / Eaton / Schneider는 규모가 더 큰 전력망 변환 시장을 가져간다. 둘 다 분명한 시장이지만, 서로 다른 가치 풀이다.

2025년 12월 Investor Update에서 GE Vernova (NYSE: GEV)가 고체산화전지 (SOFC/SOEC)를 "2028년 이후" 프로젝트로 언급하자, Bloom 주가는 그 소식에 ~7.5% 하락했다. 다만 내용을 뜯어보면, Bloom에게 해당되는 위협은 당시 반응이 암시한 것보다 작고, 늦게 작용할 가능성이 크다.

두 기업이 개발하는 셀은 구조가 다르고, 타겟하는 시장도 다르다. 둘 다 연료극 / 전해질 / 공기극 구조는 같지만, 지지층이 다르다:

Bloom = 전해질 지지형 (ES-SOFC)

지르코니아 세라믹 플레이트가 셀을 받친다.

재료가 ...

박수 짝짝..!! 매우 훌륭한 분석이십니다!

작성자님의 다른글들도 봐야겠어요 구독!

읽어주셔서 감사합니다!