데이터센터 전력 공급 Pt. 1 | 전력 병목과 BTM 연료전지 전환

s4ndwalker

2026.06.10조회수 87회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

"데이터센터 전력 공급" 2부작 중 1부 — 데이터센터 전력 공급의 병목과 BTM 발전으로의 전환, 그리고 여기서 왜 연료전지가 큰 주목을 받고 있는지에 대해 다룬다.

2부에서는 Bloom Energy의 강점, 800 VDC 적합성, 세부 재무 및 밸류에이션, 그리고 리스크 항목을 다룬다.

매수/매도 추천이 아니다. 투자 결정은 본인의 판단과 책임하에 이루어져야 하며, 어떠한 경우에도 투자 손익은 전적으로 투자자 본인에게 귀속된다.

작성자 본인은 Bloom Energy Corp. (NYSE: BE)를 평균 매수가 $66부터 매수해 왔으며, 현재도 포트폴리오 비중의 상당 비중을 차지한다. 해당 기업 및 소속된 산업에 대해 개인적으로 긍정적인 시각을 보유하고 있다. 따라서 본 글의 일부 내용과 주장은 중립적이지 않게 편향되어 있을 수 있다.

AI 컴퓨팅의 병목은 시장 국면에 따라 계속 바뀐다. 과거에는 GPU 연산이 문제였지만, 지금은 전력 조달 방식과 네트워킹이 더 큰 병목으로 떠올랐다.

지난 글에서는 네트워킹을 다뤘다. 이번 글에서는 전력망에서 전력을 받는 방식과 자체 발전으로 전력을 확보하는 방식, 그리고 그 과정에서 발생하는 인허가 병목을 짚어 본다.

지금 시장에 자본은 넘쳐난다. 부족한 것은 전력이다. CoreWeave (NASDAQ: CRWV)의 CFO는 이 상황을 한 문장으로 정리했다. "지금의 전력은 2030년의 전력보다 더 가치 있다" (CoreWeave CFO Nitin Kumar⎯Jefferies Software, Internet & AI Conference, 2026).

자본은 넘치지만 인허가는 귀한 이 역설적인 산업 구조는 데이터센터를 BTM (Behind The Meter; 자가발전) 쪽으로 밀어 넣고 있다. BTM 안에서도 기술의 사다리는 한 단계씩 올라간다. 가스 터빈 → 왕복 엔진 → 고체산화물 연료전지 (SOFC). 단계가 올라갈수록 효율과 MWh당 비용은 조금씩 양보하지만, 대신 전력 확보 속도와 인허가 용이성을 얻는다.

Bloom Energy (NYSE: BE)가 이 사다리의 꼭대기에 있는 이유는 구조적인 요인 하나와 주기적인 요인 하나로 나뉜다.

구조적 이유 (800 VDC 전환): 데이터센터 전력 아키텍처가 800 VDC 직접 배전으로 이동하고 있다. 이 구조는 Rubin Ultra Kyber 랙 (600 kW+, 2H '27 출하)에서 사실상 강제된다. Bloom의 SOFC는 800 VDC를 그대로 출력하는 유일한 상용 발전원이다. 따라서 가스 터빈이나 전력망에 정류기를 붙인 구성이 피할 수 없는 손실 큰 AC→DC 변환을 건너뛴다. 동시에 이미 여러 분기째 대기열이 길어진 변압기, 개폐장치, 정류기 공급 병목도 피해 갈 수 있다.

주기적 이유 (터빈 병목): 가스 터빈 과점 3사 (GE Vernova, Siemens Energy, Mitsubishi)의 물량은 2029년까지 사실상 예약이 끝났다. GE Vernova에 남은 2029~2030년 슬롯도 10 GW 남짓이다. 1990~2000년대와 2018년의 호황, 불황을 두 차례 겪은 OEM들은 수요가 폭발해도 공장을 무리하게 늘리지 않는다. 터빈 가격은 20% 올라 kW당 ~$3,000에 닿았다. "다른 선택지"를 찾는 고객은 왕복 엔진 (이미 2028년까지 밀림)을 거쳐, 결국 첫 전력까지 가장 빠른 길인 연료전지로 온다. Bloom은 ~90일, Oracle 현장에서는 55일이라는 실제 사례를 보여 줬다.

재무 지표도 급격한 상승세를 보인다.

매출은 $1.47B (2024) → $2.02B (2025) → 컨센서스 ~$3.68B (2026E, +82%) → ~$6.44B (2027E, +75%)로 이어진다.

Q1 '26는 GAAP 기준으로 깔끔하게 흑자를 낸 첫 분기 (순이익 +$70.7M, EPS +$0.23)였다.

제품 수주잔고는 $6B (+140% YoY), 그 위에는 ~$14B 서비스 수주잔고가 쌓여 있다.

Oracle과는 최대 2.8 GW 규모의 기본 계약을 맺었다 (1.2 GW 확정, 약 $4B).

다만, 강세론의 상당 부분은 이미 주가에 반영돼 있다. 약세론도 그만큼 구체적이다.

forward P/E는 FY '26E 기준 ~134배이고, 이익이 올라오면 FY '27E ~58배까지 압축된다.

+1Y PEG ~1.0은 2년에 걸친 >600% / +134% EPS 궤적이 그대로 실현된다는 전제에 전적으로 기대고 있다.

현실 리스크:

SOFC 경쟁 (Ceres Power 라이선시 Weichai/Doosan/Delta, FuelCell Energy (NASDAQ: FCEL), 2027년 GE Vernova (NYSE: GEV)의 금속 기반 셀),

Scandium, 희토류와 철강, 알루미늄, 구리에 매겨진 50% 관세,

아직 입증되지 않은 2년짜리 연료전지 스택 수명 연장,

발전원이 무엇이든 800 VDC 가치의 상당 부분을 시설 레벨의 변환 장비 업체 (Vertiv, Eaton, Schneider, ABB)가 가져가는 것 아니냐는 불확실성.

결론: 기술과 상업적 논리는 꽤 견고하다. 투자 관점에서 남는 질문은 두 가지다.

(1) 몇 년에 걸친 흠 없는 실행이 이미 주가에 얼마나 반영돼 있는가,

그리고 (2) 2027~2029년에 본격화될 SOFC 경쟁 속에서도 Bloom의 해자가 유지될 수 있는가.

핵심은 단순하다. 데이터센터가 선호하는 전력의 기준이 바뀌었다.

옛 체제: 자본은 적게 들고, 인허가는 많이 필요한 전력이 이겼다. 즉 전력망 기반 전력이다. MW당 비용은 낮지만, 전력망 연결 대기열, 유틸리티 계획, 인허가, 지역사회 반발에 몇 년씩 묶인다.

새 체제: 자본은 더 들더라도, 인허가와 일정 리스크를 줄이는 전력이 이긴다. 즉 BTM 가스 발전, 그다음 연료전지다. MW당 비용은 높고 운영도 복잡하지만, 개발자가 일정을 직접 통제할 수 있다.

판을 바꾼 요인은 두 가지다.

AI 컴퓨팅 수요가 급격히 늘었고, 데이터센터는 정치, 환경 이슈의 핵심이 됐다. 그 결과 전력망 연결, 대기 배출 허가, 지역사회 수용 같은 인허가가 돈보다 더 큰 병목이 됐다.

AI 적용과 전환의 ROI를 두고 논쟁은 이어지지만, 투입될 자본은 여전히 많다. 하이퍼스케일러들은 막대한 현금흐름으로 전력과 인프라 투자를 직접 감당하고 있다. 전력이 확보된 부지는 AI의 ROI와 별개로 내재 가치를 지닌다.

신용평가사들도 이 변화를 반영하기 시작했다. 데이터센터 프로젝트의 리스크를 평가할 때, 전력을 얼마나 확보했는지가 중요한 기준으로 들어간다.

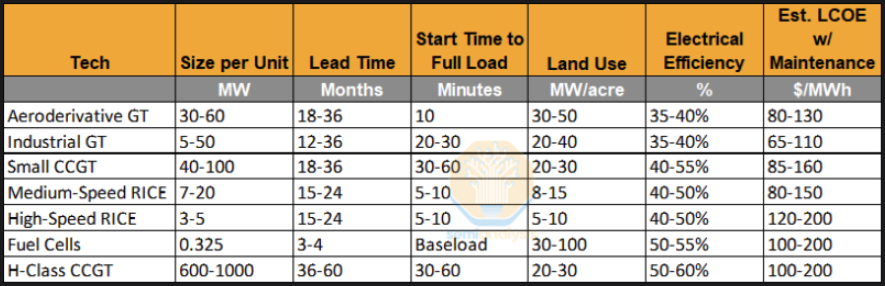

2026년 현재 데이터센터 전력 조달 방식은 크게 세 가지로 나뉜다. 각 방식마다 비용과 일정이 다르다.

방식: 유틸리티 PPA (전력구매계약) + 송전망 연결. MWh당 비용은 가장 낮다. 재생에너지로 뒷받침되면 ESG 측면에서도 가장 깔끔하다.

문제: 전력망 연결까지 대기 시간이 너무 길다. PJM 기준 ~7년, ERCOT 기준 ~5년, MISO 기준 ~4년, CAISO 기준 ~3년 수준이다. 미국 데이터센터 전력 수요는 31 GW (2025) → 66 GW (2027)로 2배가 될 전망이다. 여름철 피크 수요에서 차지하는 비중도 4.1% → 8.5%로 올라간다.

정책 변화: PJM의 Connect & Manage (2027년 6월 1일 시행)는 데이터센터가 전력망 연결을 원할 경우, 자체 발전 용량을 들고 오거나 (연 ~50~100시간), 상황에 따라 전력망 강제 차단을 감수하라고 요구한다. 사실상 데이터센터를 BTM 조달로 떠미는 정책이다.

따라서 최근 추진되는 데이터센터 용량의 약 3분의 1은 전력망 없이 돌아가도록 설계되고 있다.

BTM은 하나의 기술이 아니라 여러 선택지의 스펙트럼이다.

낮은 CapEx (낮은 초기 투자비용)와 높은 OpEx (높은 운영비용)로 빠르게 설치해 단기 브리지 전력을 공급하는 엔진부터,

높은 CapEx (높은 초기 투자비용)와 낮은 OpEx (낮은 운영비용)로 상시 기저부하를 담당하는 발전소까지 이어진다.

선택지를 한자리에 놓고 비교하면 이렇다:

리드타임이 결정적 변수다.

연료전지는 3~4개월이면 설치된다 — ...