https://youtu.be/oIDCDKUCtg4?si=dnSkrlXvkEfoNlyT

마이클 하웰은 글로벌 유동성을 오랫동안 추적해왔고 도움이 되는 결론들을 자주 제공한다.

글로벌 유동성은 2008년 이후 경제매크로보다 유동성이 자산가격의 변동성을 이해하는데 더 도움이 되었다.

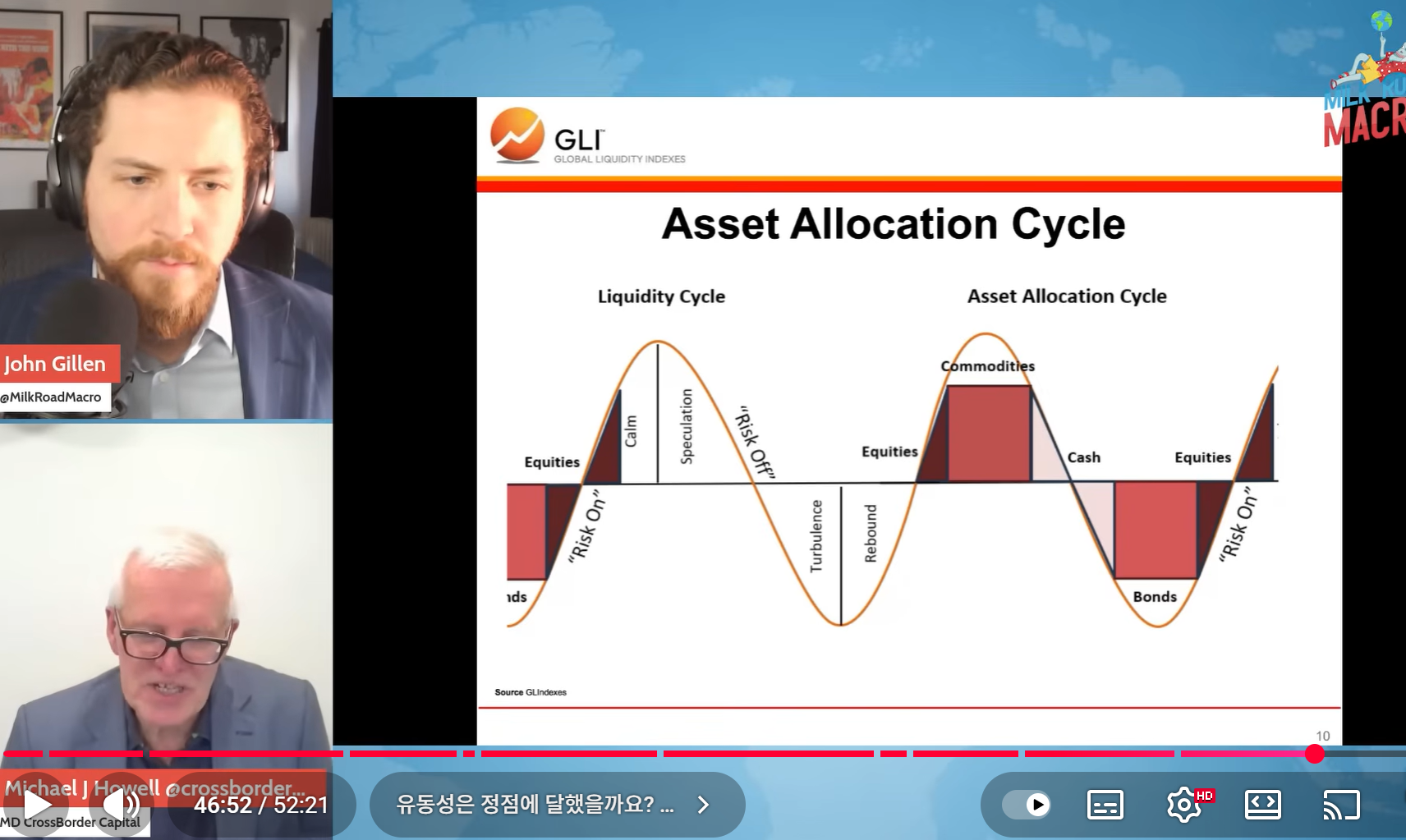

의미있게 느껴지는 챠트

유동성 장세 후반부에는 커머더티에 투자하라고 한다. 미국은 2025년 7월에 고점이 왔다는게 그의 주장이다.

자산배분에 대한 신호등은 유동성에 대한 섹터간 반응시기를 알려주어 흥미롭다. 각 산업군이 왜 저렇게 반응하는지는 챗 GPT 한테 물어보면 그럴듯한 답변을 얻을 수있다. 미국은 유동성 단계에서 이미 speculation의 단계이고 중국은 Rebound 단계, 신흥시장은 Calm 단계의 후반이라는게 그의 주장이다.

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기