사모예드

구독자 67명구독중 68명

밸리 2기 참가자

느리지만 꾸준하게

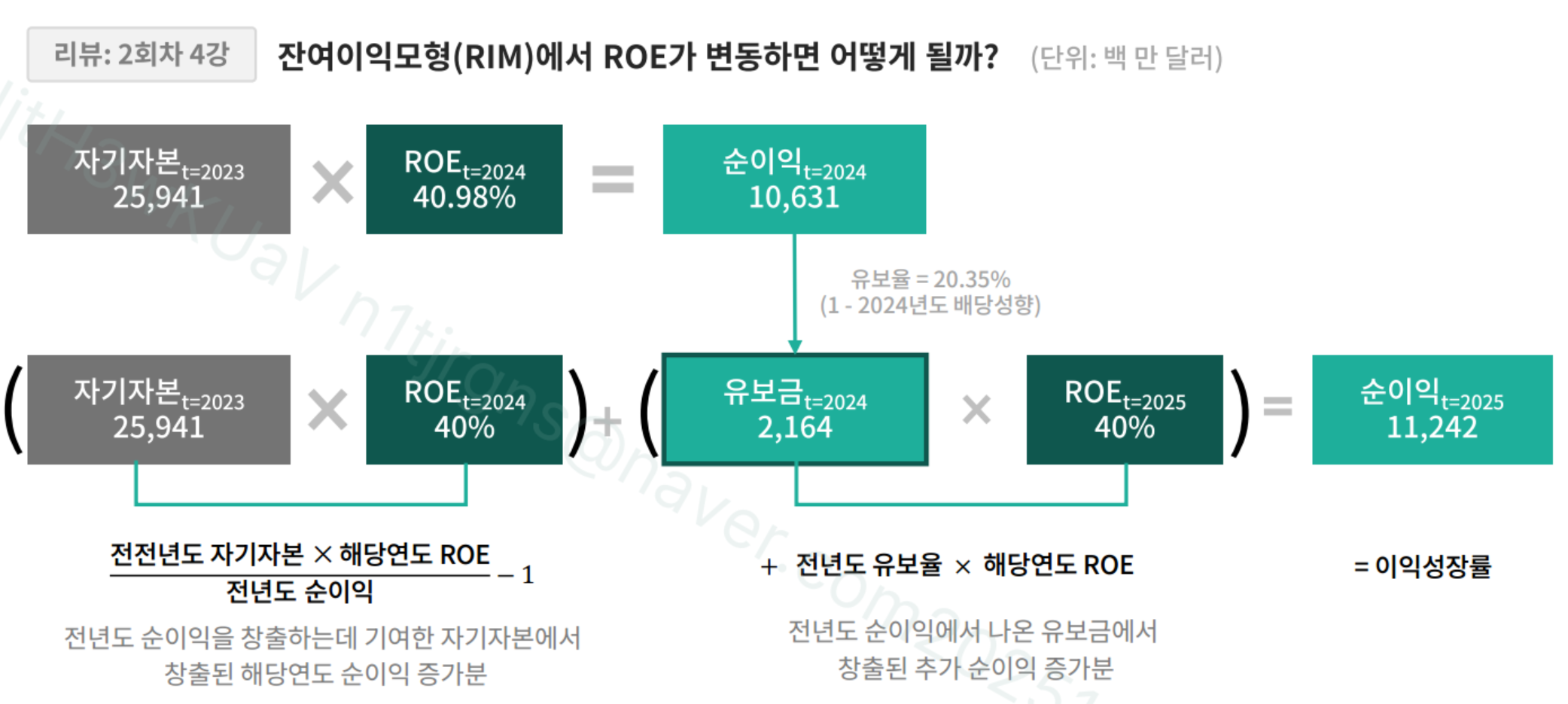

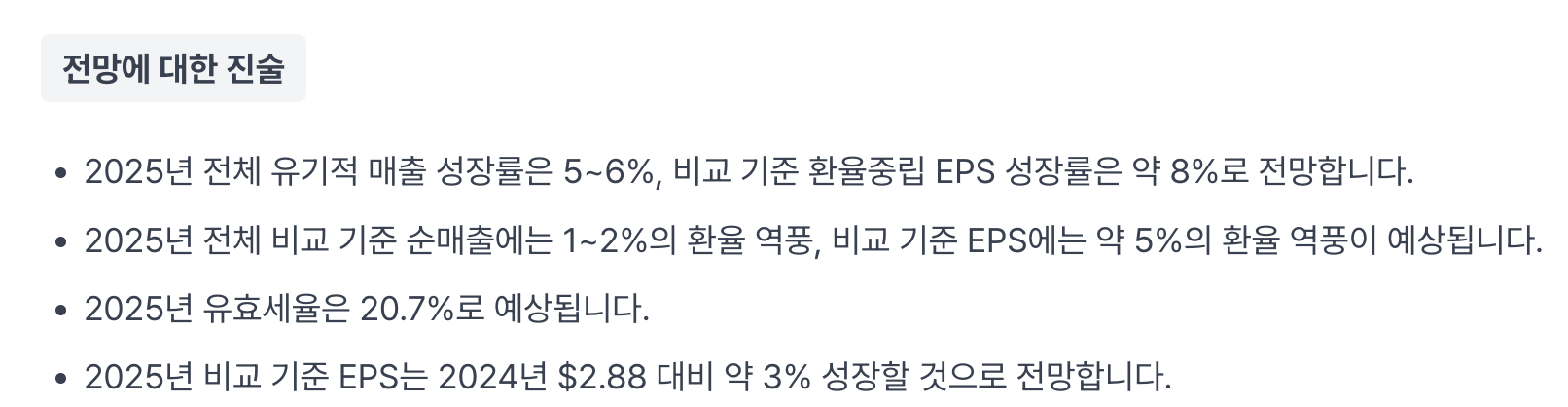

DDM은 주당 가치를 직접적으로 계산

RIM은 전체 주주가치를 계산 후 주식수로 나눠 주주가치를 도출

그렇기에 두 계산 결과값이 차이가 날 수 있다.

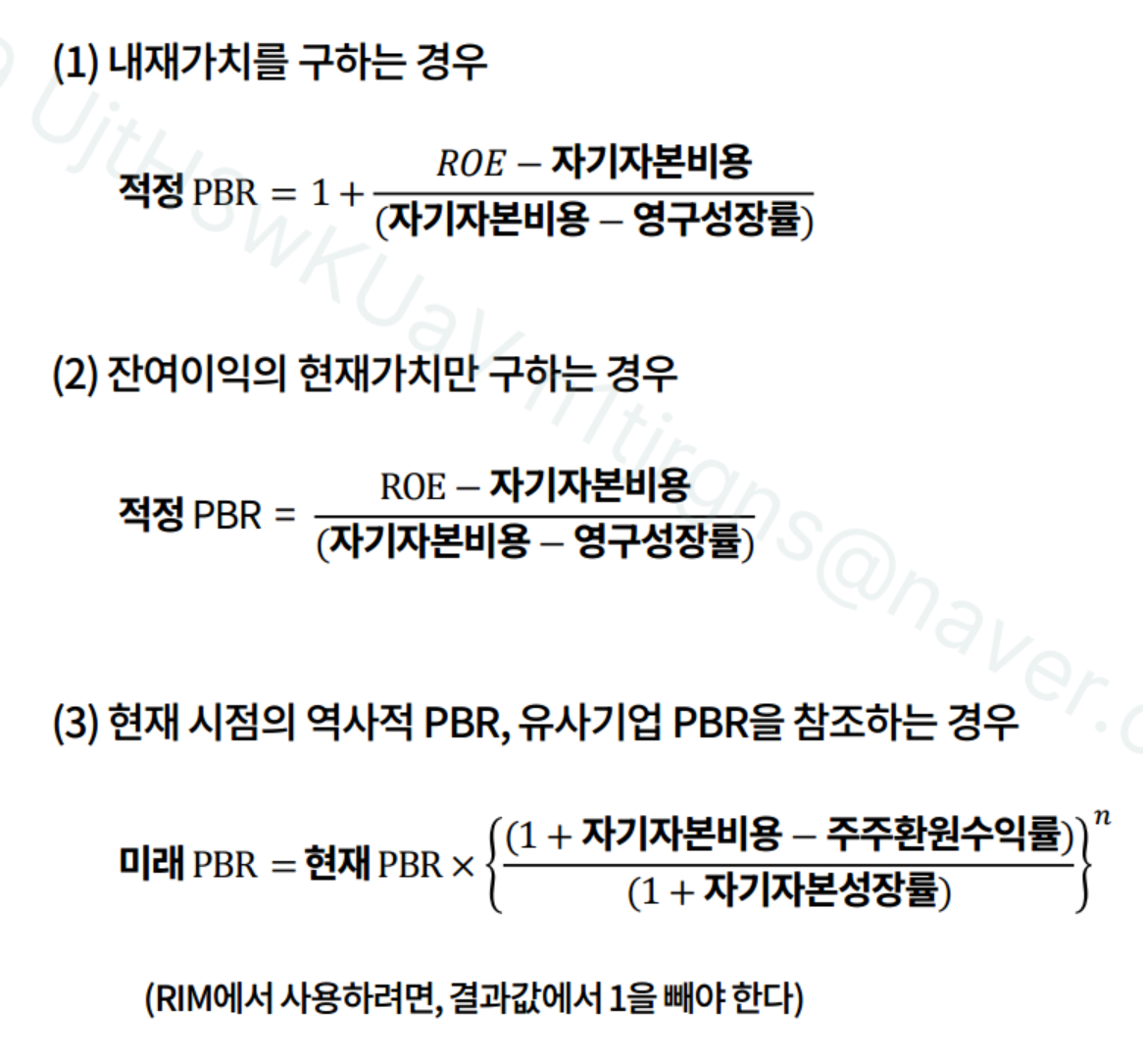

적정 PBR 구하는 3가지 방법

기본적으로 ROE, 배당성향, 장기배당성향은 DDM에서 구한 값을 그대로 적용

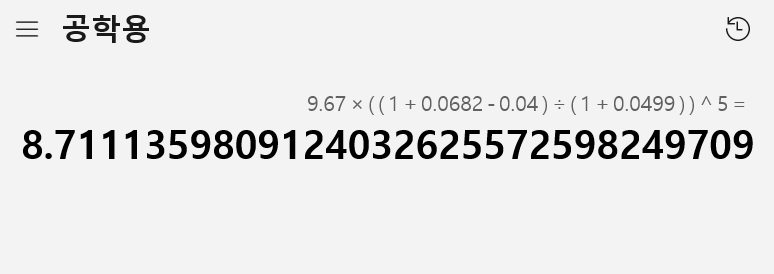

적정 PBR 구하기 2번공식(0.4 - 0.0682) / (0.0682 - 0.025) = 7.680556 -> 종료가치의 목표 PBR 수정

미래 PBR을 구하기위해 3번 공식 사용

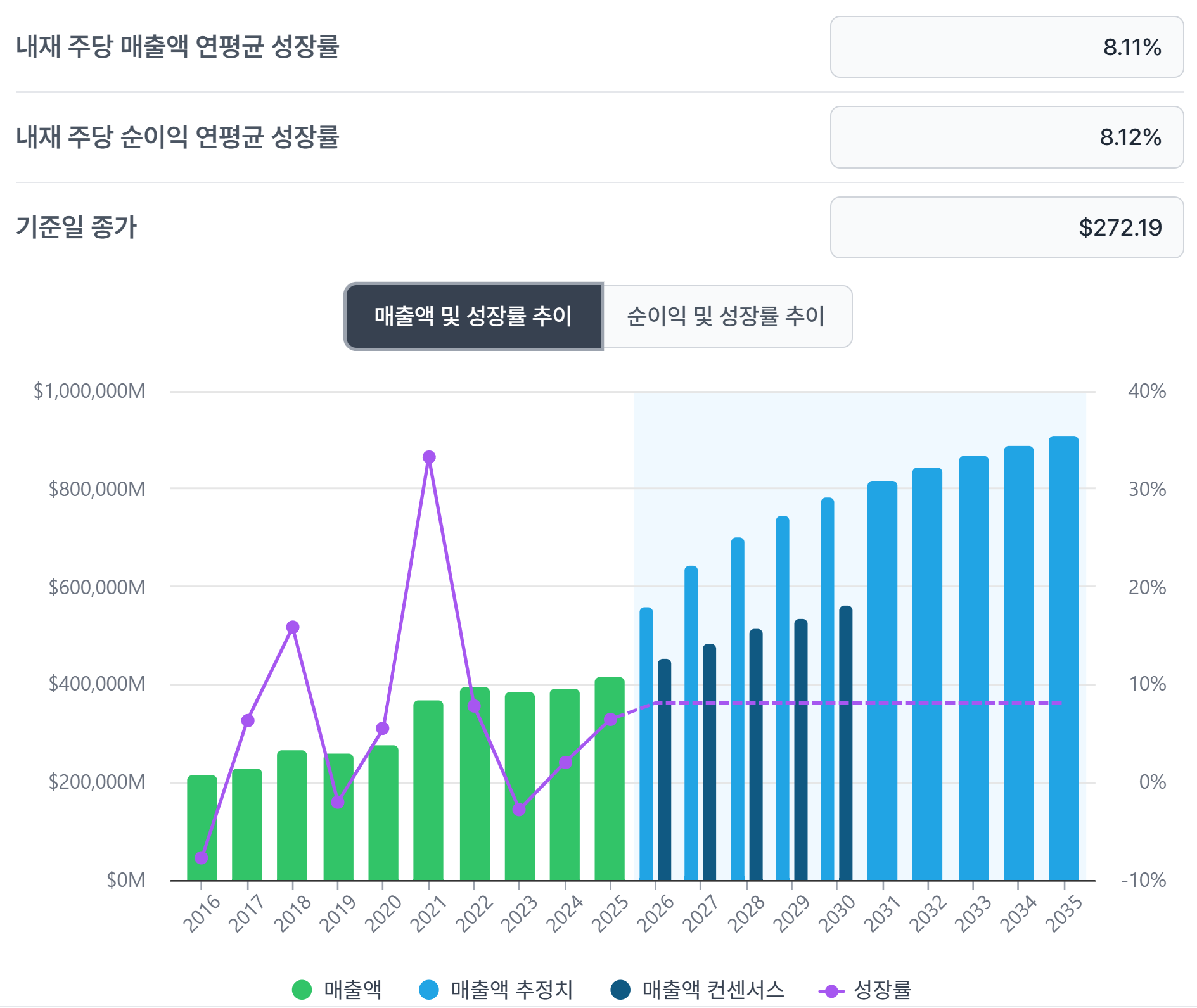

24년 기말 장부가치 ~ 29년 장부가치 5년간이므로 n=5

(35,853/28105)^(1/5) - 1 = 0.04990

현재 PBR 9.67

주주환원 10년 평균수익률 3.5%의 반올림 4%사용

1을 빼주면 7.7111

배수산정과 영구성장 둘 다를 구했고 둘 사이 큰 괴리가 없다면 (혼합)을 사용하는 것도 좋음

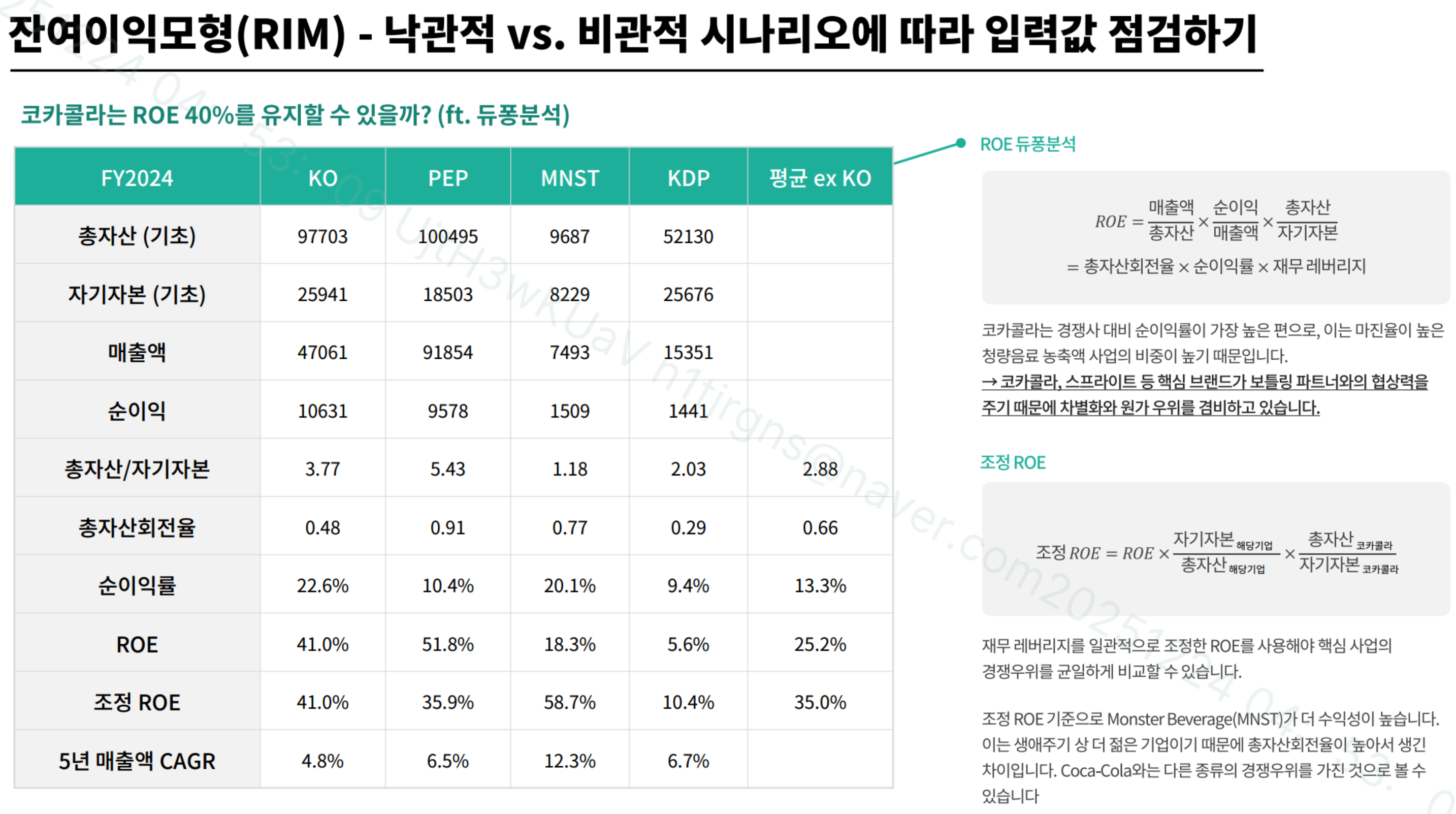

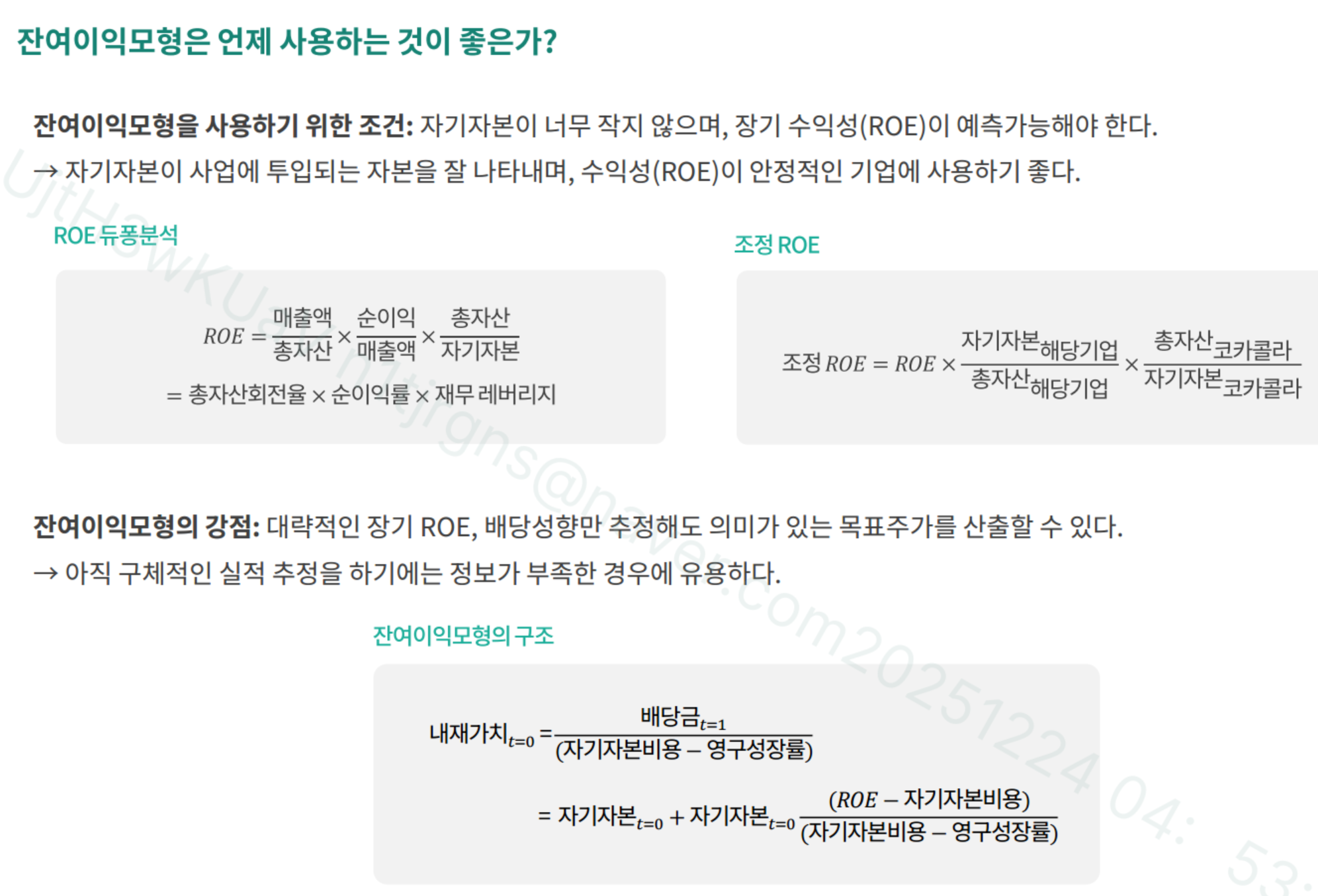

조정 ROE

단순히 유사기업의 ROE를 그대로 보기보다는 각 기업마다 재무특징?이 다르기 때문에 조정이 필요하다.

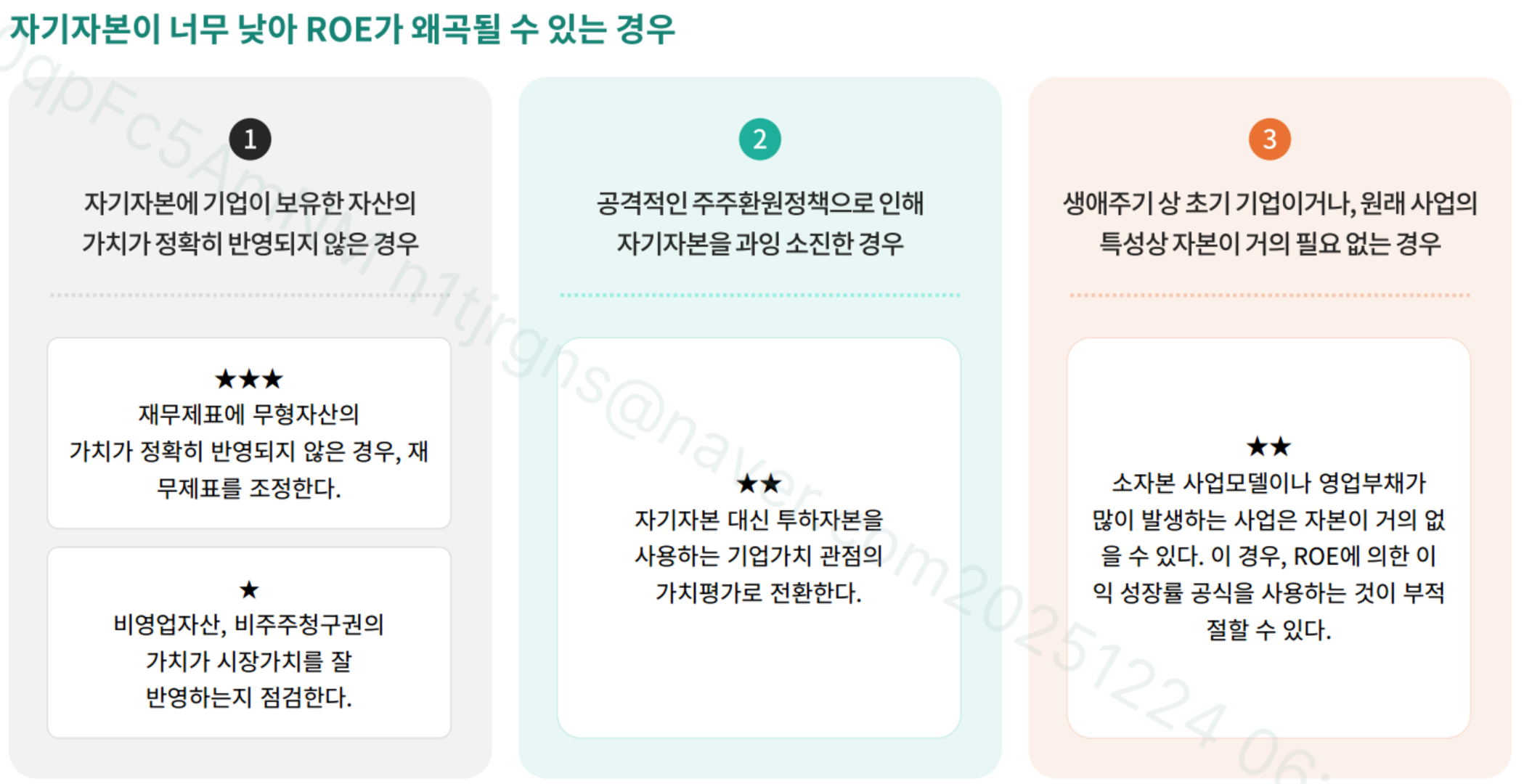

잔여이익모형을 사용하기 좋은 기업

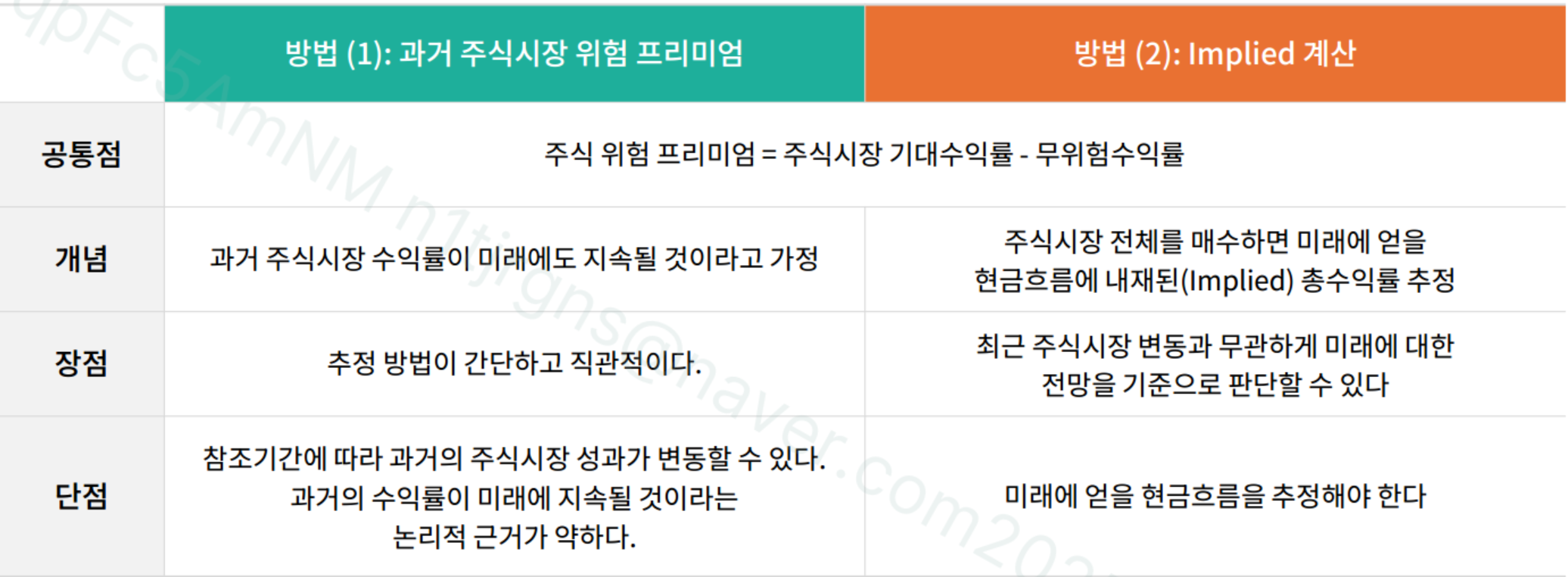

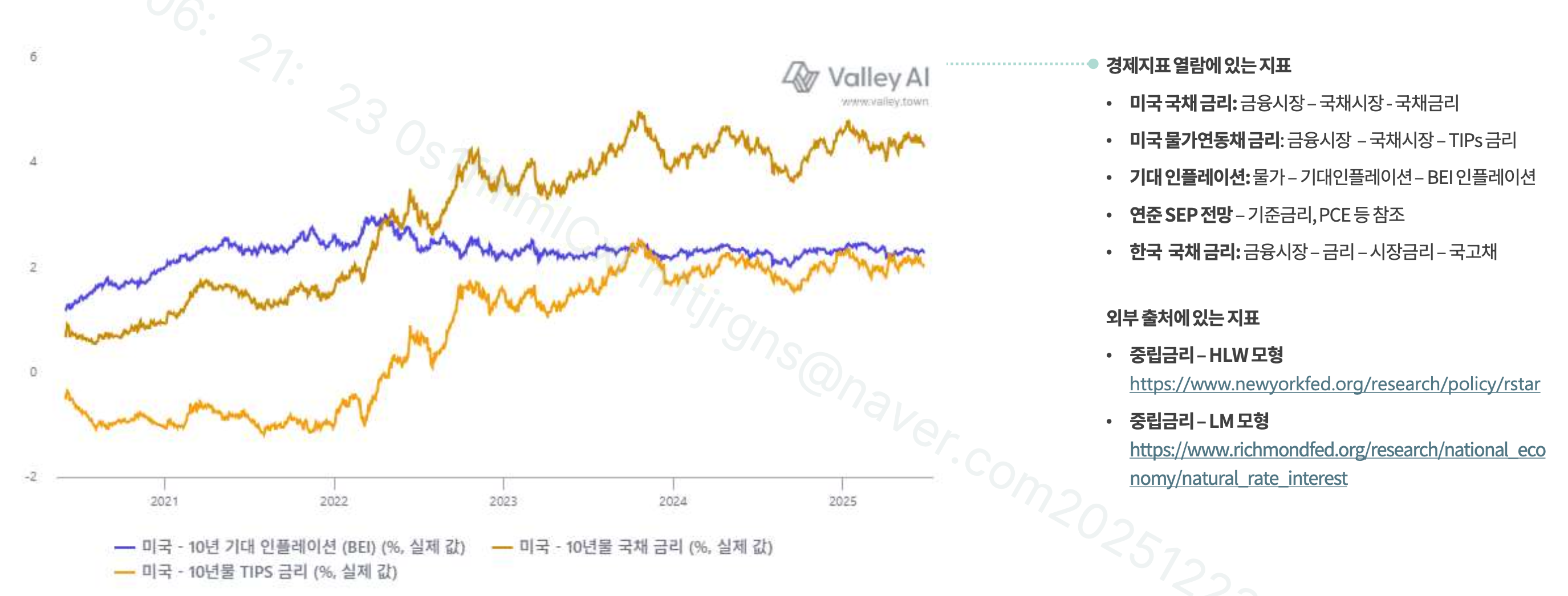

여태 주식 위험 프리미엄은 과거 주식시장 위험 프리미엄만 사용했었다.

과거 주식시장 위험 프리미엄의 경우 최대한 긴 기간을 사용할수록 왜곡을 막을 수 있음

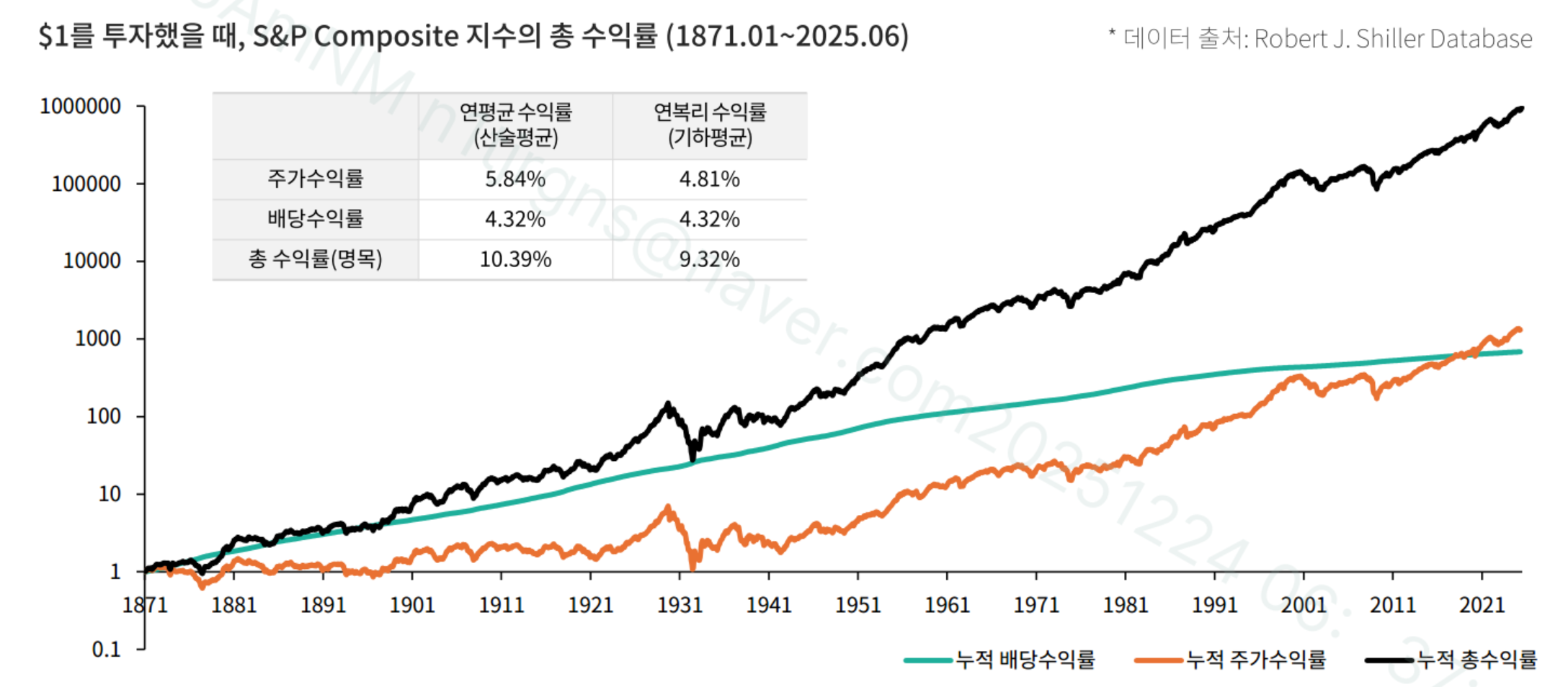

주식시장 수익률에는 미래 현금흐름에 대한 시장의 기대치가 담겨있다.

위에서 본 총 수익률이라는것을 뜯어보면 결국

총 수익률 = 주가수익률 + (배당 + 자사주매입 수익률) 을 합친 수익률이기 때문에, 기업의 장기 현금흐름에 대한 영구 성장률에 대한 기대치는 주가수익률에 들어가게된다.

기업이 주주환원을 하지 않는 경우에는 총 수익률 = 주가수익률이 된다.

주주환원을 한다면 그만큼을 총 수익률에서 빼줘야한다.

DCF 모형에 할인율을 제외한 다른 변수를 넣어 주식시장에 기대되는 수익률을 역산하는 계산방식

이어서 계속

![가치투자 실전편[2회차 4강 ~ 5강] - 워밍업 단계(RIM, 종료가치, 리버스 DCF)](https://post-image.valley.town/HV2jzo5CThSWXT0_hjHPz.png)

![가치투자 실전편[1-2회차 3강] - 워밍업 단계(이론위주)](https://post-image.valley.town/0q_btGkkV_IFwbDJafCnE.png)