국장 투자 아이디어 하나

selfishmartyr

2025.11.13조회수 294회

selfishmartyr

구독자 329명구독중 40명

독일 사는 주부

24.12.30 전업 선언

25.11 연수익 1억원 달성

26.05 금융자산 5억원 달성

다음 목표는 금융자산 10억원

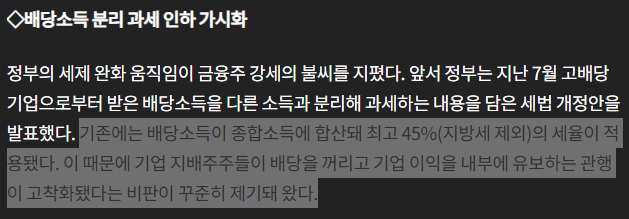

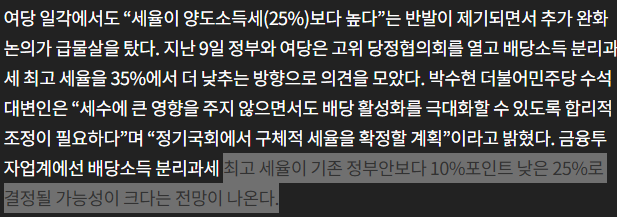

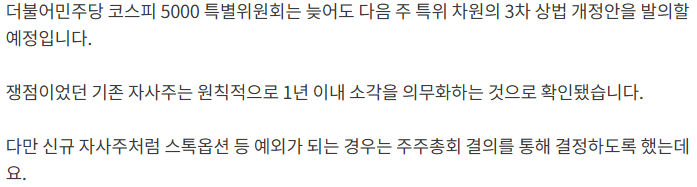

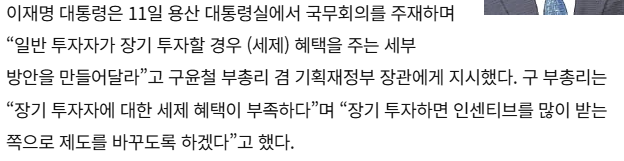

최근 정책 3연타로 국내 주식 시장에 다시 한번 훈풍이 불고 있다.

https://www.chosun.com/economy/money/2025/11/12/FYDSEVJ3TNDKTPDXKWUA6R7RXQ/

https://biz.sbs.co.kr/article/20000271708

https://www.hankyung.com/article/2025111177181

모멘텀과 단타 중심의 국내 주식 시장이 배당 중심의 장기 투자 시장으로 전환될 수 있는 흐름이 형성되고 있다고 본다.

앞으로 반영될 가능성이 높은 저 세가지 정책들을 정책들을 놓고 보면,

자사주 비중이 높으면서 어느 정도의 배당이 나오는 지주사(SK, 롯데지주 등)의 수혜가 가장 커 보이고

그 다음으로는 높은 배당의(+배당 재원) 은행과 증권을 포함한 금융주들의 수혜가 커 보인다.

다만 이러한 정책들은 새롭게 제안되었다기 보다,

이전에 나온 이야기들이 점차 법안과 정책으로 구체화되고 있는 단계이기 때문에

지주사와 금융회사들의 주가는 이미 선반영되어 상당 부분 상승한 상태다.

<지주사 ETF>

<금융주 ETF>

앞서 언급한 정책들이 실행되고

내년 상법 개정을 바탕으로 기존 이사진의 교체를 통해 이사회가 정상적으로 기능하기 시작할 것이기 때문에

지주사와 금융회사들의 주가는 아직 더 상승할 여지가 남아있어 보인다.

여기에 편승해서 따라가는 것도 나쁘진 않겠지만

이미 선반영되어 올라간 주가가 부담스러울 수 있기 때문에

지주사와 금융회사 주식을 보유하지 않은 분들 중에서(보유 했으나 일찍 정리한 나 같은 사람도...)

남들이 가는길을 뒤늦게 따라가는 것이 맞지 않는, 반골이나 힙스터 기질이 있는 분들에게

생각해 볼 만한 알파 전략을 하나를 조심스럽게 소개해보고자 한다.

'정수기'하면 대표적으로 떠오르는 코웨이는 현재 넷마블이 대주주로 있다.

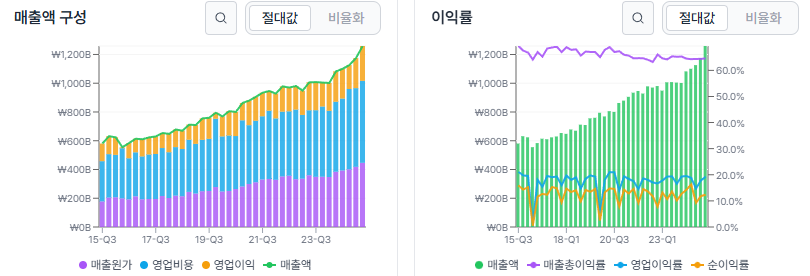

코웨이는 10년간 큰 기복 없이 꾸준히 성장해왔음에도 불구하고

회사와 주가에 굴곡이 꽤 큰 종목이다.

(10년간 CAGR 7%, 안정적으로 유지되는 이익률, 말레이시아를 필두로한 성공적인 해외 진출 및 매출 다각화)

웅진 그룹 산하에 있던 코웨이는 서브 프라임 사태로 극동건설을 인수한 그룹이 터져나가면서

2012년에 사모펀드인 MBK에 대주주 지분이 매각된다.

렌탈 비즈니스를 통해 안정적인 현금 창출 능력을 보유하고 있던 코웨이는

사모펀드인 MBK가 대주주가 되면서 국장에서 '배당 친화적' 기업의 대명사가 된다.

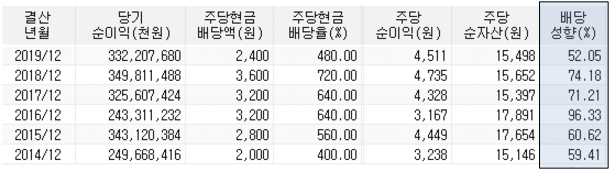

당시의 코웨이는 기본적인 배당성향(순이익의 배당 비율)이 50%에 평균적인 배당성향이 60%에 달했고,

심할 때는 배당성향이 90%를 넘기기도 했다. 배당을 위해 자금을 차입하는 탈 코스피 기업이었다.

거기에 2017년부터는 연말 1회 배당이 아니라 '분기 4회 배당'까지 실행했다.

2025년에 봐도 코스피 기준 파격적인 코웨이의 배당 정책은

코웨이를 외국인 주주들에게 가장 사랑 받는 주식 중 하나로 만들었다.

그렇게 배당으로 충분히 수익을 뽑아먹은 MBK는 2019년에 보유하고 있던 코웨이 지분을 웅진에 재매각 하고,

웅진은 이 지분을 2019년 말에 넷마블에 다시 매각 하게 된다.

당시 씽크빅외에는 제대로 돈을 버는 자회사가 없던 웅진이 무리해서 코웨이를 되찾으려다가

코끼리를 삼킨 뱀이 배가 터져 죽은 꼴이 되어가자 다시 뱉었다.

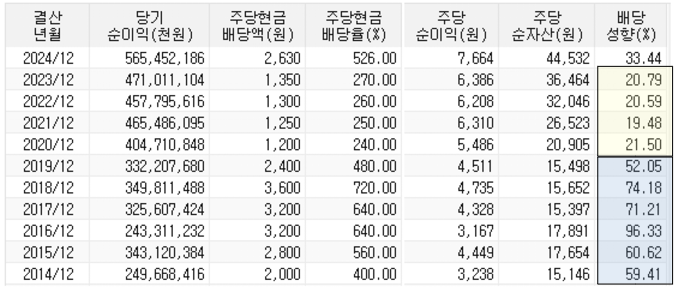

코웨이 지분을 인수한 넷마블은 재무구조 안정을 이유로 2020년부터 코웨이의 배당성향을 20%로 줄였다.

이후 코웨이의 주가 동향은?

해당 기간 동안 코웨이의 주가는 반토막이 난다.

처음 파란색 영역은 사모펀인 MBK가 운영할 당시 (배당 성향 40% 이상)

노란색선 이후의 영역은 넷마블이 인수한 이후 배당 성향을 20% 아래로 유지할 당시

파란색 선 이후의 영역은 넷마블이 40% 이상의 배당 성향을 약속한 이후의 주가다.

2025년 배당 성향을 다시 40%로 복귀시키자, 주가가 2배로 뛰면서 이전 수준으로 복귀했다.

코웨이의 경우 회사의 주가를 움직이는 건, 기업의 '영업 실적'이 아니라

회사의 '배당 성향 정책'에 따른 ...

저는 비슷한 아이디어로 에이스침대도 관심 갖고 있었는데 의도적 주가하락 얘기가 나오더라구요 국장 어렵네요 허허..

그런식의 대주주의 행보는 상법 개정 이후 첫 주주총회인 내년부터 차차 제동이 걸리기 시작할거라고 생각합니다. 제도가 바뀌어도 사례들이 정착될 때 까지 길게 보고 가야할 수 밖에 없지 않을까. 에이스 침대를 살펴보니 재무적으로 훌륭하고, 승계절차가 이루어질 것도 예상되는데 다만, 매출 다각화가 이루어지지 않아서(국내 비중 99%) 내수주로 생각해야 할 것 같습니다.

예시로 들어주신 기업보다 시총도 너무 작고 해외매출 비중도 없어서 너무 리스크가 커보이네요 ㅎㅎ.. 항상 잘 보고 있습니다

늘 부족한 글 읽어주셔서 감사합니다. (_ _

작년부터 투자중인 vip 자산운용 펀드 구성종목들이 보여 반갑네요 ㅎㅎ 말씀하신 정책개선으로 좋아질 주식을 저 대신 잘 찾아줄 거라고 믿고 투자중입니다!

매력적인 아이디어네요.. 오리온 한번 열심히 뜯어봐야겠습니다

좋은 글 감사합니다!