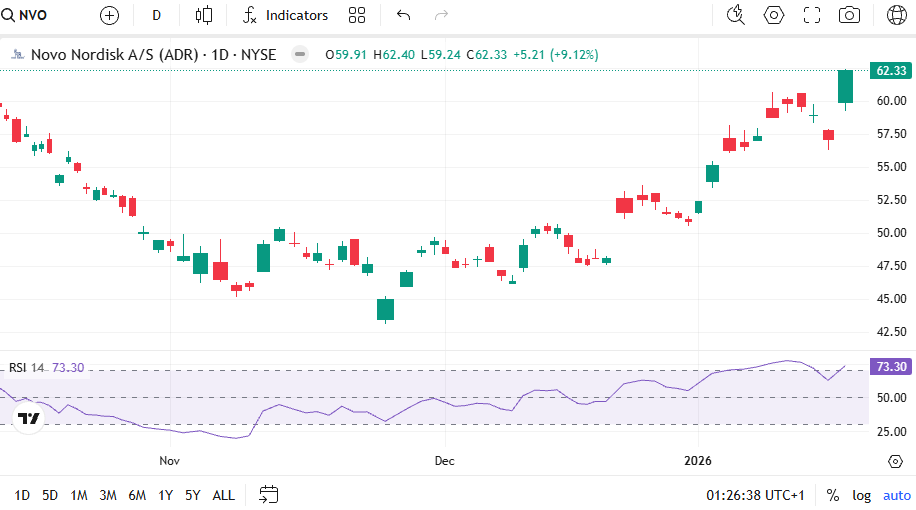

$NVO 의 주가가 최근 반등 중이다.

미국 ADR 기준으로 11월의 저점과 대비하면 주가가 약 40%가 올랐다.

고점 대비로는 아직 -60% 하락이기도 하다.

나는 12월 초에 NVO를 $48에 매도했고, 대신 $ORCL과 $IREN의 비중을 늘렸다.

<12월 3일에 작성한 글 중 일부>

https://www.valley.town/space/@selfishmartyr/articles/692fa76888ca1e79611d5122

당시 포트에서 NVO가 편출된 이유는 크게 3가지였다.

경구용 치료제의 과소평가

그린란드를 둘러싼 덴마크와 미국간의 지정학 리스크 과대 평가

꼬여있는 수급

1)

NVO의 경구용 치료제 리벨서의 경우, 매출 증대 효과보다 수익성 악화 효과가 더 클거라고 생각했다.

다들 아시다시피, 위고비와 비교하여 리벨서스에 들어가는 API의 양이 더 많다(대략 30~40배 정도).

주 1회만 맞으면 되는 위고비에 비해 매일 복용해야 하는 경구용은 필요한 API의 양이 7배 늘어나고

1회 투여당 API도 위고비에 비해 경구용 리벨서스가 대략 4~6배 많기 때문이다.

그럼에도 불구하고 리벨서스의 1달 기준 가격은 위고비보다 낮은 가격으로 출시될 것이란 전망이 우세했다.

(실제로 한참 낮은 가격으로 출시되었다)

아직 생산 병목을 해결하지 못한 상태에서, NVO가 리벨서스 판매로 인해 늘어나는 API양을 감당할 수 있을까?

생산양을 맞춘다고 하더라도, 리벨서스가 많이 판매될수록 수익성이 급격하게 나빠질텐데 이게 감당이 될까?

에 대한 문제의식 때문에 당시엔 NVO의 경구용 치료제 출시로 인한 모멘텀이 없을거라 생각했다.

=> 시장은 이를 모멘텀 삼아서 눌러있던 NVO의 주가를 상승시키는 중

2)

알래스카 매입과 같은 업적을 남기고 싶은 트럼프로 인해 그린란드를 둘러싼 미국과 덴마크와의 갈등이 격화될 것으로 생각했고, 이로 인해 덴마크 기업임에도 미국 매출 비중이 가장 큰 NVO가 피해를 볼 수 있다고 생각했다.

미국 정부 입장에서 보면 비만 치료제 시장에 ...