지나가던참새

구독자 5명구독중 8명

빛나는 방앗간을 지나칠수 없던 지나가던 참새입니다.

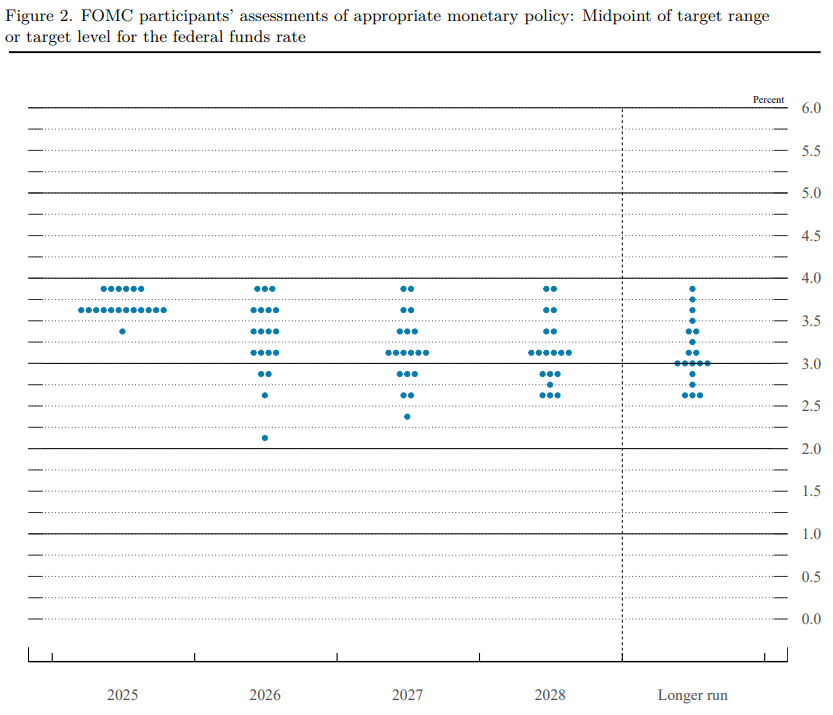

금리 3.5~3.75% 결정. 25bp 인하.

2명의 매파적 반대(Austan D. Goolsbee and Jeffrey R. Schmid) 1명의 비둘기적 반대(Stephen I. Miran)

고용 하방 리스크 증가 판단, 인플레이션 2% 달성 추구

QE, 단기 국채 매입 시작할 것

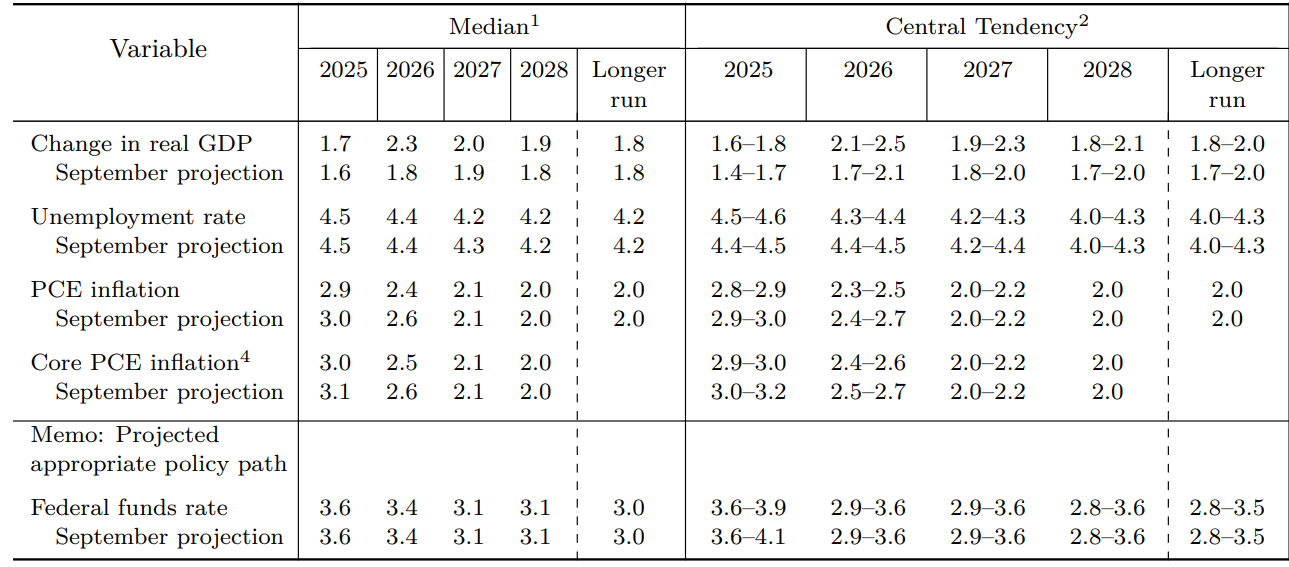

GDP 성장률을 좋게 바라보고 있다.

실업률 수준은 거의 동일하다

PCE 인플레이션 수준을 낮췄다.

점도 표는 9월 발표치와 거의 동일하다.

출처 : 오선의 미국증시 라이브 리포트

국채 매입 속도는 상황에 따라 달라 질 수 있다.

높은 생선성 기반의 GDP 전망치

금리 인상을 기본 시나리오로 보는 위원은 없다. - 내부 의견 차이는 금리를 유지할지, 추가 인하를 할지에 대한 논의다.

고용 데이터가 마이너스 인데, 연준은 실제 데이터가 더 나쁠것으로 예상. 현재 노동 시장은 하방 위험이 있다

금리 인하는 예상 내 범위

성장과 인플레이션에 대한 좋은 전망치와 QE 발표에 주식 시장은 상승

파월 임기는 2026년 5월까지. 트럼프의 연준 의장 내정자는 케빈 헤셋이지만, 변동성의 트럼프임을 감안하자.

단기 국채 매입이 시작되었다. 장기 국채에 비해 단기 국채의 수가 압도적으로 많은데, 어떻게 해석하면 좋을지 어렵다.

단순히 유동성을 공급하기 위해서라기 보단, 단기 국채와 장기 국채의 비율이 특이한 만큼, 단기 자금 시장에 대해 여러 영향을 주는 부분을 따로 찾아 공부해봐야 할 것 같다.

GDP 성장률이 증가하고 예상 인플레이션 수치가 감소했다. 산타 렐리의 큰 난관이 하나 지나갔다.

단기 국채 QE 시작. 단기 자금 시장에 대한 집중도가 높아졌다.

연준 내부 위원들의 의견 차이는 있지만, 금리 유지와 인하 사이의 갈등

![[FOMC] 25년 9월 FOMC 정리해보기](https://post-image.valley.town/DNSbEbzwQ6mArr9l4aMz3.png)