소비·브랜드·미디어, 브랜드만 보면 놓치는 3개 톨게이트

syukaworld

2026.05.10조회수 34회

syukaworld

구독자 7명구독중 4명

소비·브랜드·미디어 산업은 겉으로 보면 브랜드, 콘텐츠, 광고, 플랫폼으로 나뉘어 보입니다.

하지만 돈의 흐름은 크게 5개 레이어로 나눠볼 수 있습니다

이 산업을 X, Y, Z축으로 해석합니다.

X축: 소비자 발견 경로가 AI로 얼마나 빨리 바뀌는가

Y축: 광고비가 실제 성과 검증을 얼마나 강하게 요구하는가

Z축: 구조적 불확실성

쉽게 말하면 이렇습니다.

소비자는 점점 AI, 숏폼, 커머스 앱, OTT 안에서 브랜드를 발견합니다.

광고주는 “많이 봤다”보다 “그래서 팔렸나?”를 요구합니다.

그래서 투자 관점에서는 브랜드 자체보다 소비자의 시간, 의도, 신원, 거래, 반복 소비 데이터를 가진 기업이 더 중요해집니다.

병목은 좋은 브랜드가 아니라, 소비자의 시간·의도·신원·거래 데이터를 동시에 장악한 기업이다.

이 말이 중요한 이유는 광고 시장의 구조가 바뀌고 있기 때문입니다.

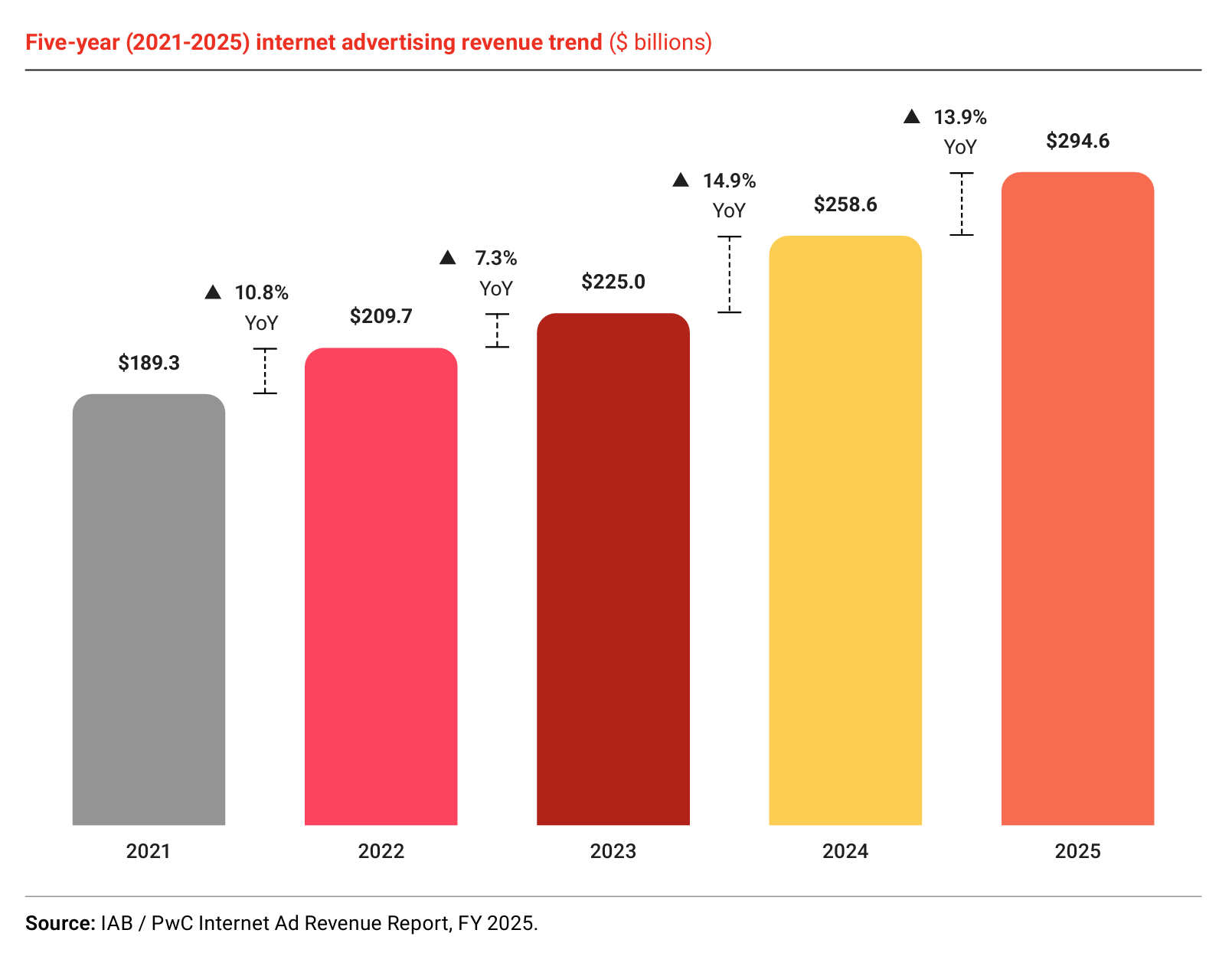

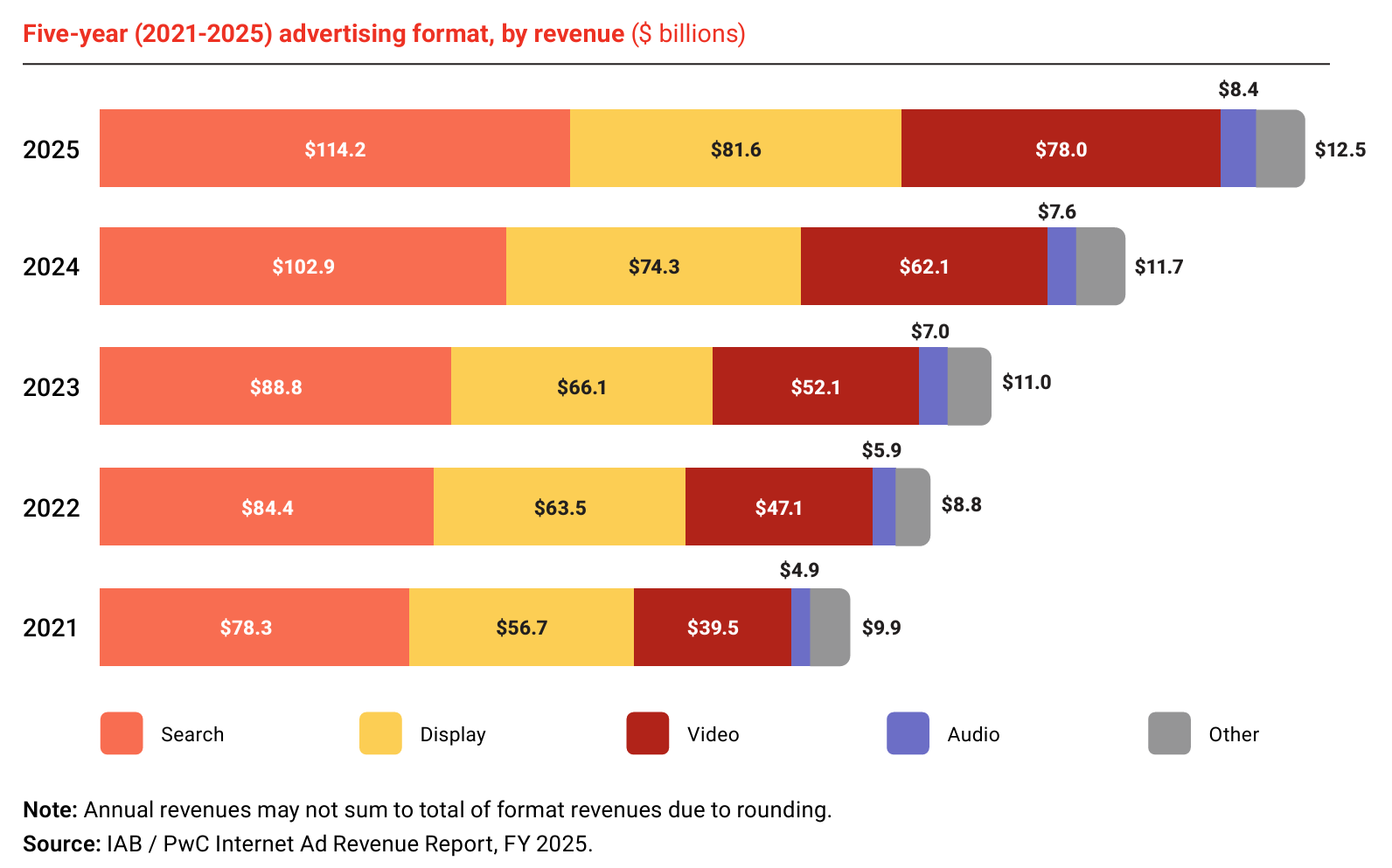

미국 디지털 광고 매출은 2025년에 전년 대비 13.9% 증가한 2,946억 달러를 기록했습니다.

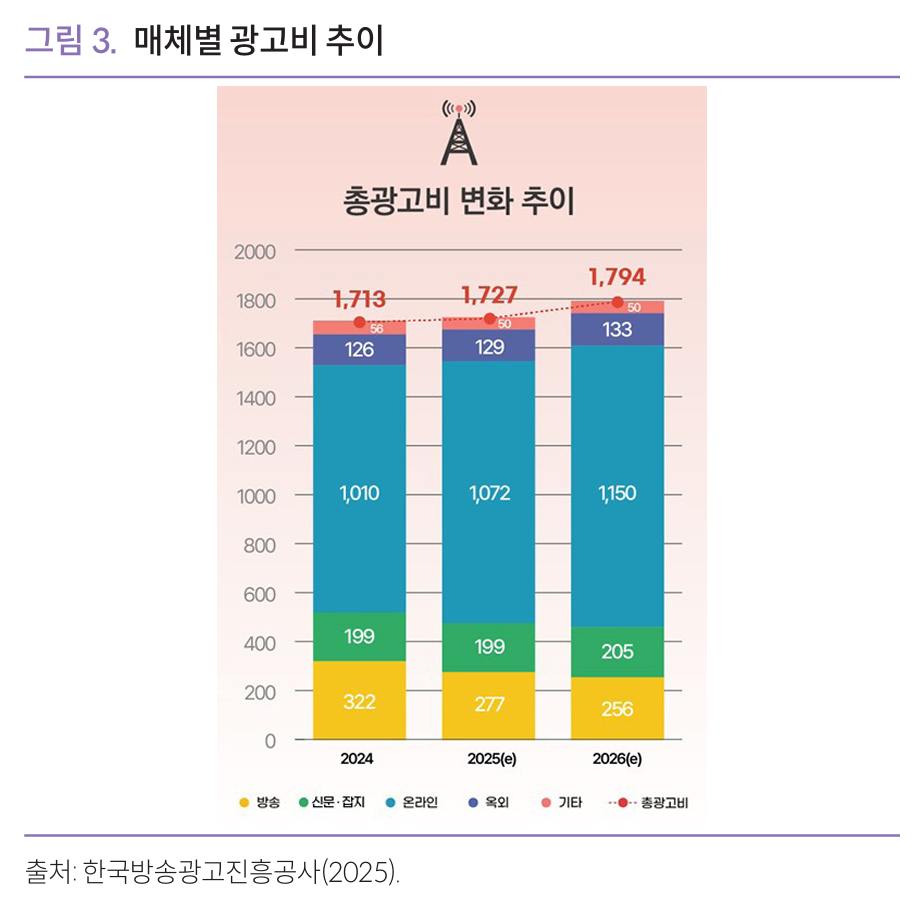

한국 광고시장도 2025년 약 17.27조 원, 온라인·디지털 광고 비중은 약 60% 수준까지 올라왔고, 2026년에는 약 17.94조 원으로 전망됩니다.

그런데 광고비가 늘어난다고 모두가 수혜를 받는 건 아니에요.

광고주는 이제 단순 노출이 아니라 증분 매출, ROAS, 구매 전환, 1st-party 데이터를 요구합니다.

여기서 첫 번째 병목이 나옵니다.

사람의 관심 시간은 늘어나지 않습니다.

콘텐츠와 브랜드는 폭증하지만 하루는 여전히 24시간이에요.

그래서 돈은 콘텐츠 제작자보다 소비자가 오래 머무는 인터페이스로 먼저 이동합니다.

SNS 피드: Meta, TikTok, Pinterest

검색·AI 답변: Google, NAVER

OTT·CTV: Netflix, YouTube, Disney, TVING

메신저: KakaoTalk, WhatsApp

게임·가상세계: Krafton, Roblox

두 번째 병목은 측정입니다.

프라이버시 규제, 쿠키 약화, 플랫폼별 데이터 단절 때문에 광고 노출과 실제 구매를 연결하기가 어려워졌습니다.

그래서 광고주는 다음 4단계를 닫힌 루프로 연결할 수 있는 기업을 선호합니다.

광고 노출

신원·의도 데이터

실제 구매

증분 성과 측정

세 번째 병목은 리테일 미디어입니다.

Amazon, Walmart, Instacart, DoorDash, NAVER, Coupang은 단순 커머스가 아닙니다.

소비자가 무엇을 검색했고, 장바구니에 넣었고, 실제로 구매했는지 아는 기업입니다.

이들은 광고판이 아니라 ...