밸리 AI 사용자의 99%는 시장 수익률을 이기는 데 실패할 것이다. + 결론 및 후기 추가

을오징어

2025.11.03조회수 301회

을오징어

구독자 392명구독중 31명

뇌과학과 정신치료를

연구하는 정신과의사의

블로그입니다.

최근 다니엘 카너먼의 『생각에 관한 생각』을 다시 읽고 있습니다. 예전에 교수님께서 추천해 주셔서 훑어보듯 읽었을 때는 미처 몰랐는데, 오랜만에 다시 보니 역시 명저는 명저라는 생각이 듭니다. 그러다 문득 이 글의 제목과 같은 생각이 떠올랐습니다.

[밸리 AI 사용자의 99%는 “시장 수익률을 이기는 것에” 실패할 것이다.] (더 많은 분들이 읽게 하기 위해 제목에서 의도적인 생략이 있었습니다. 죄송합니다.ㅠ)

매우 도발적인 주제입니다. 이러한 제 생각에 어떤 허점이 있을지 고민하며 주말 내내 이 글을 쓸까 말까 망설였습니다. 결국 저 또한 저만의 생각에 갇혀 있을 것이 분명하기에, 생각을 정리해 글로 올려보기로 했습니다.

무엇보다 다른 사이트나 게시판이었다면 읽히지도 않고 묻혔을 법한 글에도 심도 있는 토론의 장을 열어주신 밸리 AI 커뮤니티와 월가아재 최한철 님께 감사를 표합니다. 이 공간이 없었다면 저는 결코 이런 글을 쓸 엄두를 내지 못했을 것입니다.

카너먼이 제시한 두 시스템은 우리의 사고방식을 설명합니다.

시스템 1: 직관적이며, 규칙적인 상황에서는 훌륭한 조언자이지만 편향에 매우 취약합니다. 뇌과학적으로는 변연계와 대상회 부분, 정신분석학적으로는 무의식에 가깝습니다.

시스템 2: 분석적이고 비판적 사고를 가능하게 하는, 우리가 '자아'라고 여기는 부분입니다. 뇌과학적으로는 전전두엽(특히 DLPFC)에 해당할 것입니다. 하지만 시스템 2는 기본적으로 게을러서, 놀라거나 예상 밖의 상황이 벌어지지 않으면 시스템 1의 편향을 그대로 따르곤 합니다.

이 두 시스템의 엇박자로 인해 발생하는 인지 편향들이 지금 우리 밸리 AI 커뮤니티에도 그대로 적용될 수 있다고 생각합니다.

제가 생각하는 밸리 AI의 단기적 효용은 "주먹구구식 투자를 지양하고 비판적 사고와 함께 근거 있는 투자를 하자"라는 마음가짐을 심어주는 것입니다. 이를 위해 투자 교육도 진행하고 있죠.

하지만 밸리 AI의 투자 교육이 과연 우리의 투자 '실적'을 향상시킬 수 있을까요? 투자와 경제에 대한 '지식'은 분명히 향상시킬 수 있겠지만, 지식이 많은 것과 투자를 잘하는 것은 상관관계가 그리 크지 않을 수 있습니다.

이미 수차례 인용된 심리학자 스튜어트 오스캠프(Stuart Oskamp)의 1965년 실험이 이를 뒷받침합니다. 전문가들에게 임상 환자에 대한 정보를 단계적으로 더 많이 제공했을 때, 진단에 대한 '확신'은 계속 증가했지만 실제 진단의 '정확도'는 거의 향상되지 않았습니다. 이는 우리가 투자 지식을 더 쌓는다고 해서 더 정확한 판단을 내릴 수 있다는 통계적 근거가 부족함을 시사합니다.

그렇다면 우리는 어떻게 판단해야 할까요? 먼저 '기저율(base rate)'을 알아야 합니다. 바로 '훌륭한 투자 지식을 가진 사람들이 시장 수익률을 이길 확률'입니다. 이 기저율에서 출발하는 것이 편향에 빠지지 않고 통계적 사실에 가까워지는 첫걸음입니다.

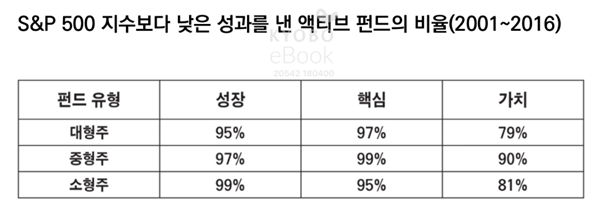

(표) S&P 500 지수보다 낮은 성과를 낸 액티브 펀드의 비율 (2001~2016) – 홍진채, 『거인의 어깨』 참고 (존 보글, 『모든 주식의 소유하라』 자료 3.3)

이 표의 수치를 동일 가중으로 평균을 내면 약 92.44%의 펀드가 S&P 500 지수보다 낮은 성과를 냈습니다. 즉, 시장을 이긴 액티브 펀드는 8%가 채 되지 않습니다.

『생각에 관한 생각』에서 언급된 것처럼, 엄밀한 근거가 부족할 때는 동일 가중 평균이 오히려 통계적 사실에 가까울 수 있습니다. 이 기저율을 바탕으로, '전문 지식'과 '투자 실력'의 상관관계에 대해 두 가지 경우로 나누어 생각해 보았습니다.

이 경우는 오히려 더 절망적입니다. 여러 연구 결과(Golec(1996), Chevalier and Ellison(1999), Gottesman and Morey(2006), Li et al.(2011))에 따르면, 펀드 매니저의 성과는 MBA 학위, 출신 대학의 SAT 점수, GMAT 점수 등 학력 수준과 양의 상관관계를 보였습니다.

국내 펀드 매니저의 학력 또한 매우 높은 편이며, 약 67%가 소위 SKY(서울대, 고려대, 연세대) 출신이고, 62%가 상경계열 전공자이며, 33%는 석사 학위 보유자입니다.

밸리 AI에 모인 우리는 명문대 상경계열 전공에 MBA 학위까지 갖추고 있습니까? 당장 월가아재님은 금융으로 유명한 뉴욕대(NYU)를, 홍진채님은 서울대를 나오셨습니다. 이렇게 뛰어난 전문 지식을 갖춘 이들조차 시장 수익률을 이길 확률, 즉 기저율이 10% 미만이라는 것이 현실입니다.

만약 지식과 실력의 상관관계가 정말 높다면, 저와 같이 상대적으로 평범한 지식을 가진 사람들은 그 기저율보다도 훨씬 더 낮은 성공 확률을 가질 것이 분명합니다.

이 경우도 마찬가지로 비관적입니다. 만약 상관관계가 낮다면, 왜 우리가 밸리 AI에 모여 비효율적으로 머리 아픈 공부를 해야 합니까?

우리가 배우는 DCF(현금흐름할인법) 같은 공식은 그 자체로 진리를 담고 있을지 몰라도, 그 공식에 들어가는 변수들은 지극히 주관적입니다. 공부를 ...

그래서 패시브에 대부분의 자산을 실어 놓고 액티브 투자에 대해선 다모다란 교수님처럼 즐거워서 하는 것이다 라고 정신승리 하기로 했습니다. 하하하

하핫. 어그로가 끌렸는데 막상 읽어보니 뭐 달리 반박할 말이 없군요 껄껄껄 ㅋㅋㅋㅋㅋ

시장 수익률을 이기지 못 하더라도 커뮤니티에서 투자관련 지식과 훌륭한 회원분들의 생각을 경험하는 만으로도 좋은 경험인 것 같습니다~ 얻어갈게 정말 많습니다 ㅎㅎ 그리고 제 주변에 별도의 노력없이 3년 이상? 장기적으로 지수 추종 하는 사람은 없는 것 같습니다ㅋㅋ

좋은 글 감사합니다! 다만 월가아재님께서 예전에 액티브 펀드의 대부분이 시장 수익률을 이기지 못한 이유는 뮤추얼 펀드가 들어가 있어서 그런 것이고, 뮤추얼 펀드를 제외한 사모펀드만 따졌을 때는 시장 수익률보다 유의미한 알파를 보인다고 말씀하신 적이 있습니다. 아마 표에서 작성해주신 수익률은 뮤추얼 펀드가 포함된 액티브 펀드의 수익률인 것 같습니다.

요 내용은 저도 <생각에 관한 생각>에서 읽었던 작은 제목들이었던게 기억납니다. 요목 조목 따져보신 내용에 전혀 잘못된 부분은 찾지 못했습니다. 하지만 통계의 특징은 통계(평균)로부터 멀어지는 사례가 나온다는 것에 있다고 봅니다. 평균적으로 제목의 명제는 사실이지만, 그렇지 않은 사례가 특정 빈도 이상으로 발생할 가능성은 여전히 통계로는 예측할 수 없다는 입장입니다.(제가 어설프게 통계를 공부해서 엄청 오해를 하고 있는지도 몰라요~~~ ㅎㅎㅎ)

말씀하신 부분은 홍진채님의 거인의 어깨에서 그레이엄 토드 마을 부분에도 나오는 말이지요. 저도 그러길 바랍니다 흑흑..

실증적으로 실험해보긴 어렵겠으나 Valley AI 참여자들의 평균적인 투자 성과는 동일 집단의 참여 전 평균적인 투자 성과보다는 나을 것 같다는 생각은 합니다.

블로그에서도 많은 댓글 달어주서서 정말 감사드립니다. 덕분에 허무주의에 빠졌던 마음이 다소 풀렸습니다!

시간지평에 대한 언급이 없네요. 만약 밸리 AI 사용자의 99%는 "10년 동안" 시장 수익률을 이기는 데 실패할 것이다. 라고 한다면 을오징어님의 의견에 동의합니다. 하지만 시계열을 짧게 본다면, 1-2년 혹은 6개월 정도로 보면 생각보다 꽤 많은 분들이 시장을 이기고 있다는 것을 보실 수 있습니다. 통계의 전형적인 특징이지요.

아 안 그래도 어제 추가 글을 썼는데 폰으로 하다 보니 블로그에는 복붙이 안되더라구요. 저도 추가로 같은 내용의 생각을 적었습니다.