[정리] ROIC와 경제적 해자

하루공부

2024.10.27조회수 45회

하루공부

구독자 295명구독중 43명

성장 아카이브

(오류 지적은 항상 감사하게 생각합니다)

* 루틴 & 다수시행

**적절한 자기통제

비대칭성

펀더멘털 (퀄리티 ↔ 성장)

Valuation Multiple

***정성적인 알파 추정

추세추종

시장의 효율성

****복리 효과와 시간지평

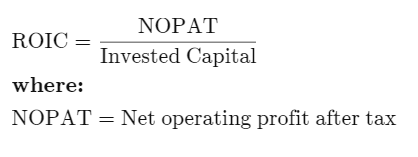

ROIC와 ROE는 투자대비 기업이 얼마나 돈을 잘 벌고 있는지 가늠하는 재부비율

Avery님의 이해를 돕는 예시: “You have to spend money to make money”라는 영어 속담이 있는데, 돈을 벌려면 먼저 돈을 써야 한다. 즉 상품/서비스를 팔아서 ‘make money’ 하기 위해서는, 그 상품/서비스를 개발하고 생산하는 데 ‘spend money,’ 각종 지출이 선행돼야 한다

ROE(Return on Equity)는 자기자본 대비 기업이 벌어드린 수익에 대한 재무비율

예를 들어 를 들어, 기업의 순이익이 100만 원이고, 자기자본 1000만 원이라면 ROE는 10%가 됩니다. 이는 자기자본 대비 현금흐름이 10% 창출되었음을 의미합니다. 따라서, 주주들이 투자한 금액 대비 10% 수익을 얻었다고 이해할 수 있습니다.

ROIC(Ruturn on Ivested Capital)는 투하자본 대비 기업이 벌어드린 수익에 대한 재무비율

ROIC도 ROE와 마찬가지로 10%라면, 기업이 투하자본(부채와 자기자본)을 활용하여 벌어들인 순수 영업이익에 대한 효율성을 보여주는 지표입니다. 따라서 ROIC는 ROE와 다르게, 투자하본을 고려하기 때문에 레버리지 효과를 왜곡할 소지가 적습니다.

ROE VS ROIC 수익성 비교에 대한 예시___1년에 20만 원을 뽑아낼 수 있는 지폐 생산 기계가 200만 원이라고 하겠습니다. 수중에 있는 현금 150만 원과 20% 이자에 은행에서 50만 원을 빌려서 이 기계를 구입했습니다. 계산의 편의를 위해 이 기계의 내용연수는 무한이고(감가상각 없음), 지폐를 생산하는데 다른 비용은 일절 들지 않는다고 가정하겠습니다. 그러면 영업이익은 20만 원이고, 여기서 이자비용 10만 원을 차감하고 남은 10만 원이 순이익이 되겠죠. 법인세가 없기 때문에 NOPAT은 영업이익과 동일한 20만 원이 되겠습니다. 총자본 200만 원을 투자해서 20만 원의 NOPAT을 벌었기 때문에 ROIC는 10%입니다. 반면에 150만 원의 자기자본을 투자해서 10만 원의 순이익을 벌었기 때문에 ROE는 6.7%가 됩니다. 순이익을 5년 동안 모아서 50만 원의 대출을 상환했습니다. 이제 이자 비용이 없으므로 순이익은 20만 원, 자기자본은 200만 원이 되었겠죠. 지폐 생산 기계의 구입에 지출한 금액도, 기계가 생산하는 돈도 그대로인데, 대출을 갚았더니 ROE가 10%로 상승했습니다. 반면에, ROIC는 여전히 10%로 이전과 동일합니다. 지폐 생산 기계를 활용하여 돈을 뽑아내는 핵심영업의 수익성은 그대로인데, 재무적 결정에 – 즉, 이 기계를 구입하는 데 지출한 금액에 대출금이 얼마나 껴있는지 – 의해 ROE가 달라질 수 있다는 의미죠. 반면에, ROIC는 자본의 구성과 상관없이 핵심사업의 수익성을 일관되게 측정합니다.

EV/EBITD보다 P/E Ratio에 대한 언급이 많고, ROIC보다 ROE에 대한 언급이 많은 이유는 복잡한 계산방법때문이라고 생각합니다. 거장 입장에서 전문적인 지식이 없는 일반 투자자에게 통찰을 제공하기 위해 비교적 쉬운 개념을 활용했다는 것이 개인적인 의견입니다. ROIC의 경우, 투자자마다 수치가 다른 경우가 있습니다. 이는 영업과 관련된 투하자본을 찾는 능력이 미흡할 때 나타날 수 있습니다. 저 역시 다모다란 교수님과 종종 ROIC 비율이 차이가 납니다.

NOPAT

세후순영업이익: = 영업이익*(1-법인세율)

주의할점: 세전이익(EBT)이나 영업이익에서 손익계산서에 보고된 법인세 비용을 바로 빼 준 금액과는 다릅니다.

Invested Capital

IC는 보편적인 정의를 갖는 개념이 아니며, 투자자마다 ROIC ...