상대가치배수에 대한 생각정리

하루공부

2025.04.25조회수 49회

하루공부

구독자 298명구독중 43명

성장 아카이브

(오류 지적은 항상 감사하게 생각합니다)

* 루틴 & 다수시행

**적절한 자기통제

비대칭성

펀더멘털 (퀄리티 ↔ 성장)

Valuation Multiple

***정성적인 알파 추정

추세추종

시장의 효율성

****복리 효과와 시간지평

다모다란 교수님은 기업에 대한 가격 책정(pricing)과 가치 평가(valuing)를 구분하는 것을 선호합니다. 가치(Value)에 비해, 가격(Prince)은 변동성이 큽니다. 그 이유는 시장의 분위기, 매크로 상황에 따라 주식 가격은 변하기 때문입니다. 일반적으로 기업의 가격 결정하는 과정(Princing)은 일반적으로 현재 또는 미래의 수익이나 현금 흐름에 대한 측정값에 배수를 부여하는 것을 의미하며, 이 배수는 시장 분위기와 기업에 대한 전반적인 분위기에 따라 달라질 수 있습니다.

상대가치배수는 일종의 가치평가의 약식이라고 할 수 있습니다. Multiple은 적절한 DCF 모델의 필수 가정에 대한 정보를 하나의 수치로 압축하려고 시도합니다. 이에 따라 대부분(??)의 상대가치배수는 모순점을 내포하고 있으며, 상황에 알맞는 배수를 활용하는 것이 중요합니다.

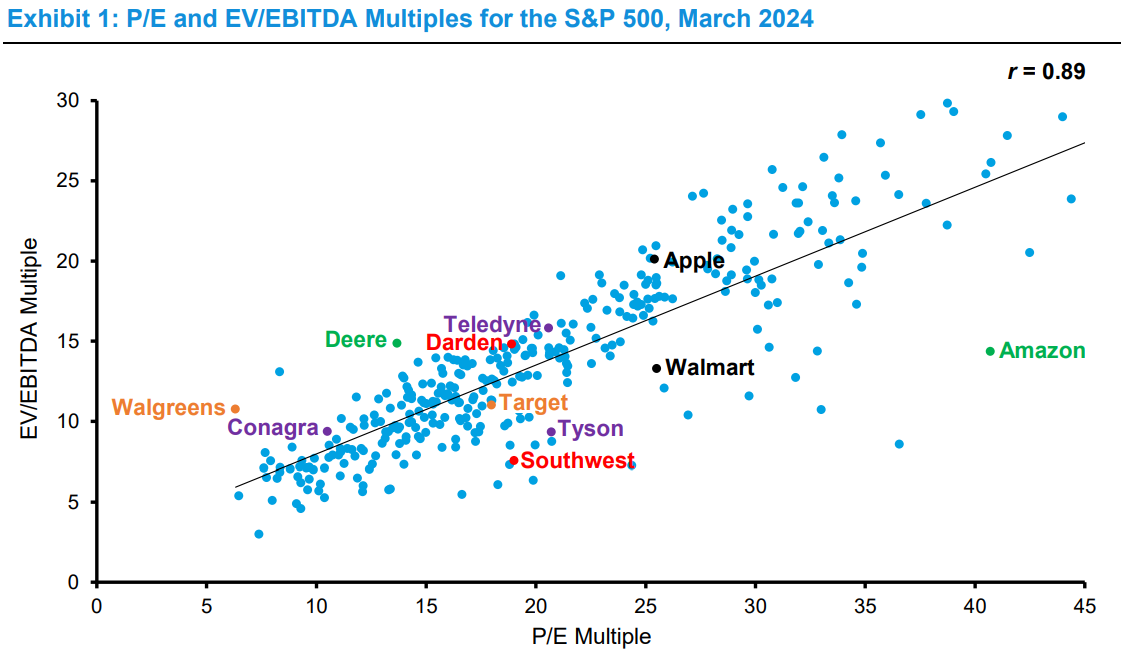

2024년 기준으로 미국 애널리스트들이 가장 많이 사용하는 지표를 나열하자면 다음과 같습니다.

P/E ratio > DCF > EV/EBITDA [출처: 모건 스텐리]

문득 드는 생각은 Multiple(배수)이 Valuing이 아닌 Pricing 과정이라면 사람들이 가장 많이 쓰는 지표가 더 우월하지 않을까?? 라는 생각이 들었습니다. 가치평가 기본편에서 상대가치배수 효용성과 문제점에 대해 배웠을 때, (물론 산업특성에 따라 다르겠지만) 멋모르고 EV/EBIT가 우월한 지표라는 생각이 들었습니다. 어찌보면 "Multiple = pring"이라고 한다면,, 반드시 PER은 사용되어야 할 것 같다는 생각이 듭니다.

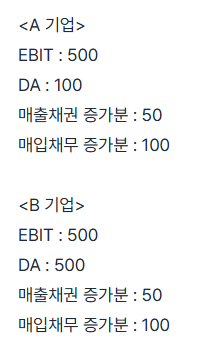

만약 PER과 EV/EBITDA 간의 값의 차이가 있다면 어떻게 해석해야 할까요? 여러 기업을 비교하는 과정에서 PER은 동일하지만 상대적으로 EV/EBITDA가 낮은 A 기업, 반대로 EV/EBITDA는 동일하지만 상대적으로 PER이 낮은 B 기업이 있다고 가정합니다. 두 기업은 어떤 특징이 있을까요?

PER과 EV/EBITDA는 상관관계를 보입니다. 그러나 두 지표 간 차이가 존재하는데요. 모건 스텐리는 이렇게 말합니다

The P/E is almost always higher than the EV/EBITDA for a profitable company.

P/E는 수익성 있는 기업의 EV/EBITDA보다 거의 항상 높습니다.

수익...

![[메모장] 성장률 모델링_개념O, 방법론X](https://post-image.valley.town/CFrcReoOxXgEFQO_AV3D9.png)