Valley AI vs Damodaran 차이: ➁ EBIT Margin

하루공부

2025.03.09조회수 13회

하루공부

구독자 295명구독중 43명

성장 아카이브

(오류 지적은 항상 감사하게 생각합니다)

* 루틴 & 다수시행

**적절한 자기통제

비대칭성

펀더멘털 (퀄리티 ↔ 성장)

Valuation Multiple

***정성적인 알파 추정

추세추종

시장의 효율성

****복리 효과와 시간지평

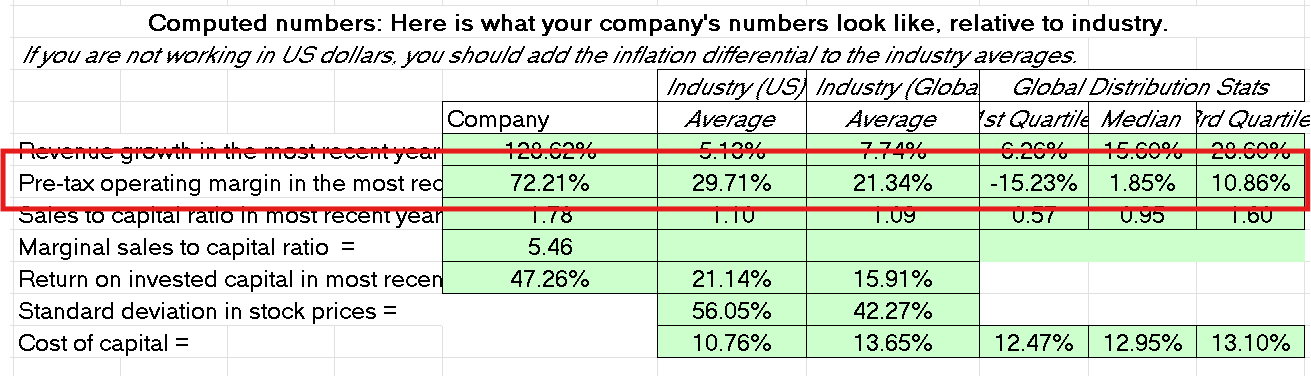

다모다란 교수님의 엑셀을 활용해 보신 분이라면, FFCF(기업잉여현금흐름; Free Cash Flow to Firm) 값이 여러 가정에 따라 변동할 수 있다는 점을 잘 아실 겁니다. 교수님께서는 특히 잘 모르는 상황에서는 가정을 함부로 설정하지 않기를 권장하시죠. 그럼에도 불구하고, 초보자인 저조차도 특정 값들의 추정치를 직접 작성해야 하는 상황이 발생합니다. 이번 글에서는 그 중에서 하나인 EBIT Margin(영업이익률)에 대해 다뤄보려고 합니다.

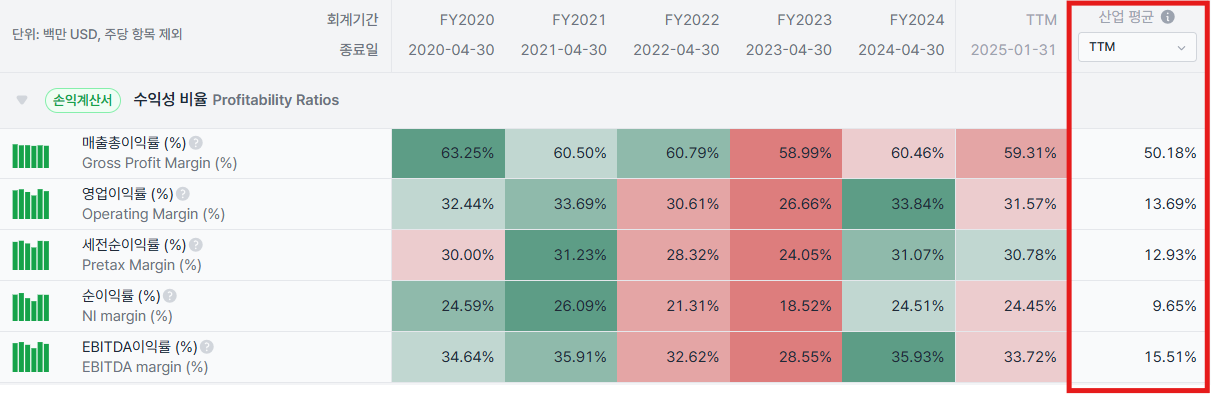

Valley AI에서는 EBIT과 영업이익을 혼용하여 사용하고 있습니다(EBIT ≈ 영업이익). 이는 데이터의 범용성과 일관성때문이라고 생각됩니다. 한편으로 EBIT(Earnings Before Interest and Taxes)은 이자와 세금을 제외한 기업의 순이익을 의미합니다. 영업이익과 순이익 사이에 있는 모호한 개념이죠. 가치평가 강의를 들으신분들은 다 알겠지만, 구하는 방법을 요약하자면 아래와 같습니다.

수익 기반 방법: EBIT = 총 수익 - 매출원가(COGS) - 영업비용

순이익 기반 방법: EBIT = 순이익 + 이자비용 + 세금

위처럼 엑셀 수식을 살펴보면, 다모다란 교수님께서는 수익기반의 방법으로 EBIT을 구하고 있음을 알 수 있습니다.

산업평균: 너무 쉽습니다. Valley AI, 혹은 다모다란 교수님이 제공하고 있는 데이터에서 산업평균을 가져오기만 하면 됩니다.

아니면, 유사기업의 마진율을 그대로 사용할 수도 잇습니다.

분석하는 기업이 2~3등 기업으로, 추후 1등과 유사한 퀄리티를 가질 수 있다고 판단된다면, 1등 기업을 벤치마크하여 그 기업의 N 년간 평균 마진율을 사용할 수 있겠습니다.

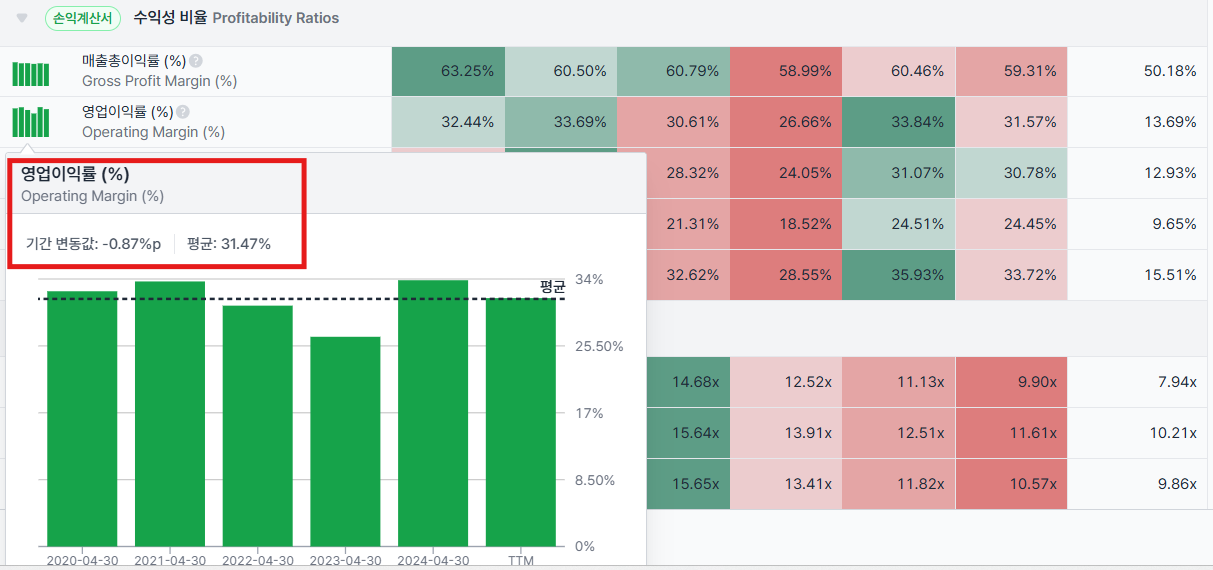

분석하고자 하는 기업의 평균 마진율: Valley AI에서는 평균값을 제공하고 있어, 그대로 활용하면 됩니다. 너무 쉬운 방법입니다.

다만 다모다란 교수님 TOOL을 사용하면 기업의 과거 실적을 활용하기에 다소 무리가 있습니다. 물론 5년치 자료를 하나하나 입력하여 구할 수 있지만,, 시간 효율측면에서 좋은 접근법인지 잘 모르겠습니다.

과거 데이터가 없더라도 EBIT 마진을 추정할 수 있는 방법은 다양합니다. 첫째, 과거 데이터를 기반으로 EBIT 마진과 다른 변수들 간의 관계를 선형 회귀분석을 통해 추정할 수 있습니다. 그러나 이는 개인 투자자가 접근하기에는 다소 복잡한 방법일 수 있습니다. 둘째, 경영진의 가이던스를 활용하여 매출액과 영업이익을 추정할 수 있지만, 이를 통해 EBIT을 정확히 추정하는 데는 한계가 있어 보입니다. 마지막으로, Valley AI를 활용하여 과거 데이터를 다모다란 교수님의 TOOL에 그대로 입력하는 것도 정확한 결과를 보장하지 않습니다.

그 이유는 당연히 '영엽이익 ≠ EBIT', 'EBIT ≈ 영업이익'이기 때문이죠.

저는 과거 데이터를 활용하고자 한다면, Valley AI를 사용해야 한다고 생각합니다. (개인적인 생각이지만??) 다모다란 교수님 자료보다 Valley AI 업데이트 속도가 빠르기 때문입니다. 그런데 여기서 문제가 생깁니다. Valley AI가 ...

저는 숨은 고수가 아니라 '잘 알려진 초보'인데요. ㅎㅎ 저도 이 문제에 고민이 많아서 그동안 생각한 짧은 의견 공유해봅니다. EBIT Margin은 귀납적으로 추정하는 게 아니라 연역적으로 추정해야 한다는 점 때문에 일반론을 만들기 어려운 게 아닐까 생각합니다. 기업마다 속한 산업, 자본구조, 비용구조가 다 다르다보니 어떤 기업의 현재 상황에 대해, 일반론을 아는 사람보다는 꾸준히 커버하는 애널리스트 (또는 개인투자자)가 기업별 특색을 반영해서 미래 EBIT Margin에 대해 더 잘 추정할 수 있지 않은가 싶어요. 저는 다른 사람들이 만들어 놓은 모델(or밸씨)을 최대한 많이 접하면서 방법론을 배워가다보면 나아지지 않을까 생각하고 있습니다. 한편, 구루들은 그렇게까지 디테일하게 모델을 오픈하지 않으시는 것 같고, 교보재는 제가 가지고 있는 WILEY(인피니티북스) 출판사에서 나온 맥킨지 <기업가치평가 7판 - 김종일 등 옮김> 책의 13장 성과추정, 5부 특수상황 부분에 해당 내용들을 사례와 함께 설명하고 있습니다. 저는 이제 겨우 눈에 한번 발라보기만 한 수준이라 평가할 처지는 못되고 전문적인 책이라 그동안 블로그 글을 보건대 취향에 잘 맞으실 것 같다는 생각이 듭니다. 오프라인 서점에서 보시려고 해도 보통 비닐로 한번 싸놓아서 일단 사서 보셔야 합니다. 7만원짜리 책입니다. ㅎㅎ

헛 감사합니다. 우선 저도 연역적 추정이라는 말에 공감이 가네요. 예를 들어 성장률이 높은 기업의 경우, 향후 5년뒤 EBIT Margin을 약간 조정하여 낮추는 방식은 잘 하겠는데, 초기 성장기업의 경우 얼마큼 EBIT Margin을 높여야 할지 모르겠더라구요. 요약하자면 보수적인 추정은 그냥 하겠으나, 추정자체를 높여야 하는 경우 머리가 아프더라구요. 감사해요. 그리고 기업가치평가 7판,,, Valley AI에서 자주 보이네요. 저는 전공책 같아서 사볼 생각이 전혀 없었는데, ILGO님 말씀듣고 생각이 바뀌었어요. 사서 읽어봐야겠네요. 값진 조언 감사합니다.

![[메모장]TAM에 대한 고찰](https://post-image.valley.town/rr3ktKiMFPaa5hmRtEyO-.png)

![[Benchmark] ROIC & Invested Capital Turnover](https://post-image.valley.town/hbpeGAA8knC1rAzR9bafJ.png)

![[정리] ROIC와 경제적 해자](https://blog.kakaocdn.net/dn/bdq3mR/btsKaO043WP/cAEWX95zaykHvI7FxbOwek/img.png)