EBITDA, PBR에 관한 고찰

1. Avery님의 펀더멘털 스터디 : EBITDA

펀더멘털 스터디 - EBITDA에 관한 고찰 (1)

펀더멘털 스터디 - EBITDA에 관한 고찰 (2)

1.1. EBITDA란?

Earnings Before Interest, Taxes, Depreciation, and Amortization이란? 영업이익(EBIT)에 감가상각 · 상각을 더한 수치로 이자 · 세금 ·감 가상각비 차감 전 영업이익이라고할 수 있습니다. Avery님이 말한 EBITDA의 정의와 장점을 요약하자면 아래와 같습니다.

EBITDA는 순이익에서 비현금성 비용을 제거하는 점에서 영업활동현금흐름(OCF)에 가장 가깝습니다

OCF는 운전자본 변동과 세금·이자지급을 반영하는 반면, EBITDA는 이를 제외하기에 완전한 현금흐름이라 보기는 어렵습니다

EBITDA는 기업의 실적에 대한 장단기 비교에 유용하지만, 정확한 투자·재투자 여력을 따지려면 OCF나 FCF를 별도로 계산해야 합니다 .

EBITDA의 장단점과 활용성에 대해 생각하기 전에, 저는 EBIRDA와 OCF 간의 차이점에 대해 고민해야겠다는 생각이 들었습니다.

1.2. EBITDA VS OCF (이민석님, LJM님 인사이트)

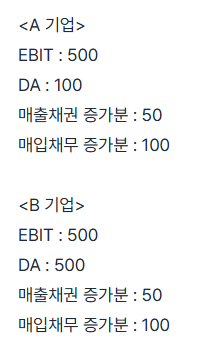

A, B 기업의 EBITDA와 OCF를 비교하면 다음과 같습니다.

A 기업 - EBITDA 600, OCF 650

B 기업 - EBITDA 1000, OCF 650

EBITDA는 cash flow에 근접한 수치라고 합니다. 하지만 위 사례로 생각하면 EBITDA와 OCF값의 차이가 매우 뚜렷합니다. 왜 그럴까요? 그리고 이렇게 수치상 차이가 많이 나는 데 왜 EV/EBITDA를 사용하는 건가요? 저는 두 가지로 설명할 수 있을 것 같습니다. 첫째는 EBITDA 사용 목적, 둘째, 재무지표 간에 성격차이입니다.

첫째, EBITDA는 1970년대 미국에서 미디어 및 통신 업계의 투자자 존 말론(John Malone)이 처음 도입한 개념입니다. 당시의 케이블TV와 통신 업계는 대규모 투자에 비해 이익이 적은 산업이었습니다. 이에 따라 EPS(주당순이익) 같은 전통적 이익지표가 대규모 투자와 감가상각이 많은 산업의 성장성과 현금흐름을 제대로 반영하지 못한다고 보았고. 이를 보완하기 위해 EBITDA가 개발되었습니다. 또한 EV/EBITDA 평가 도구라고 말할 수 있을까요? 다모다란 교수님 말에 따르면 상대가치배수는 Valuing이 아니라 Pricing이라고 합니다. 즉 시장가격을 추정하기 위한 과정이며, 가치평가하는 과정은 아니라고 주장합니다. 또한 Multiple은 DCF에 비해 많은 과정이 압축되어 있는 약식의 평가과정입니다. 이에 따라 왜곡이 많을 수 밖에 없죠. 요약하자면 EBITDA는 대규모 투자와 감각상각이 많은 기업의 '가격'을 정당화하기 위해 개발된 Vauing이 아닌 Pricing TOOL이라고 할 수 있습니다.

둘째, EBITDA와 OCF의 정의가 다릅니다. 이에 따라 활용성도 달라 질 수 있겠네요. 순이익 관점에서 두 지표의 수식을 살펴보면 아래와 같습니다

EBITDA = 순이익 + 이자비용 + 세금 + 감가상각비(Depreciation) + 무형자산상각비(Amortization)

OCF = 순이익 + 비현금 비용(감가상각비 등 포함) - 비현금 수익 +(혹은 -) 운전자본

정의를 통해서 저는 두 지표의 차이점에 대해 생각해봤습니다. EBITDA는 영업활동에서 발생한 이익에 비현금성 비용을 더해 '현금흐름에 가까운' 수치를 보여주지만, 실제 현금 유입·유출을 모두 반영하지 않습니다. 반면 OCF는 운전자본 변동까지 포함해 기업이 실제로 창출한 현금흐름을 보여주므로, 기업의 실질적 유동성 및 재 건전성 평가에 더 적합했습니다. 이를 토대로 CAPEX 투자가 큰 산업인지, 운전자본의 변동성이 큰 산업인지 여부에 따라 두 지표를 활용해야겠다는 생각들었습니다.

EBITDA는 유형 및 무형 자산의 감가상각비를 포함하며, 현금의 변동성을 고려하지 않기 때문에 → 인수합병, 스타트업·성장기업, 자본집약적 산업(설비투자·감가상각이 큰 산업)에서 기업가치 판단하는 데 활용됨

OCF는 운전자본 변동(매출채권, 재고, 매입채무 등)까지 반영해 기업의 실질적 현금창출력을 보여주고 → 현금창출 능력에 대한 유동성·재무건전성 평가에 용이하기 때문 → 소비재, 유틸리티, 소매업 등 처럼 설비투자 부담이 적거나, 현금흐름이 중요한 산업에서 성숙한 산업을 평가하는 기준으로 활용됨.

두 지표의 차이 = 현금흐름에 대한 변동성을 반영하는지 여부

1.3. EBITDA 장점

■ Avery님 의견 - [한줄요약] "EBITDA의 장점이자, 단점때문에 오히려 기업 간의 비교 용이하다."

현금흐름은 특정 기간동안의 현금 유입/유출을 기준으로 계산된 수치이기 때문에, 실적과 무관하게 기간 별 편차가 심할 수 있습니다.

cash flow에 근접하면서도 OCF보다 낮은 변동성을 갖는 EBITDA의 성질은 장점이면서도, 실제 현금 유출을 수반하는 각종 사업 비용을 반영하지 않는 불완전한 지표라는 단점이기도 합니다.

현금흐름은 들쭉날쭉한 성질을 갖기 때문에, 기간 별 실적을 일관되게 비교하는 데 있어 사용하기 어려운 부분이 존재한다. 그렇기에 기업 간 비교를 위해서는 값의 편차가 적은 EBITDA를 사용하는 것이 합리적일 수 있습니다.

■ '나'의 생각 정리

EBITDA는 현금흐름 값에 근접하면서도, 값의 편차가 적기 때문에 기업 간 비교에 용이합니다.

그러나 이익과 관련된 배수인 PER, EV/EBIT를 동시에 사용되어야 할 것 같습니다. 그게 아니면 수익성 재무비율 등처럼 보완할 지표가 필요해 보입니다.

또한 EBITDA에 적합한 산업 및 기업에 적용해야 평가에서의 왜곡을 줄일 수 있습니다. 그 예로 인수합병이 많은 기업, 스타트업, 성장기업, 자본집약적 산업(설비투자·감가상각이 큰 산업) 등이 있습니다.

1.4. EBITDA 단점

■ Berkshire Hathaway’s 2002 Letter to Shareholders

"EBITDA를 과도하게 강조하는 것은 해로운 관행이다."

EBITDA가 감가상각비를 '비현금성 비용'이라는 이유로 진정한 비용이 아닌 것처럼 취급한다는 점을 버핏은 매우 비판했습니다. → 이를 잘 표현하는 문구는 다음과 같습니다. Avery 비유 - "CapEx는 조상님이 내주시냐?", 워런 버핏 발언 - "넌센스다"

감가상각비는 직접적인 현금 유출을 동반하지 않더라도 장부상에만 존재하는 비용이 아니라, 실질적인 사업 비용으로 보는것이 바람직합니다.

■ '나'의 생각 정리: 버핏 횽이 나에게 말한다 "야, 비용이 왜 기업가치가 되냐?"

제 생각에 워런 버핏의 의견을 종합하자면 다음과 같습니다.

감가상각은 실직적인 사업비용이다. 근데 왜 비현금성 비용이라는 이유로 비용이 아닌 것처럼 취급하니? Capex 비용은 왜 가치가 되냐. 진짜 넌센스이다. 가치평가하라고 그랬지. EBITDA 숫자 놀이에 빠지지 말라. 비용은 비용, 투자는 투자로 따로 처리해라

"EBITDA는 편리하지만 위험한 지표다. 진정한 투자자는 현금흐름과 Capex를 직시해야 한다

버핏 할아버지의 발언을 통해서 함축된 내용을 유추해보면,,, 제 생각은 이렇습니다. (1) EBITDA의 문제는 이익 - 비용 - 투자가 구분되지 않는다는 것입니다. EBITDA는 가치가 아니라 비용일수도 있습니다. (2) 기업가치를 활용하고 싶거든 PER와 EBIT이 더 합리적일 수도 있습니다. 왜냐하면 비용이 아닌 이익으로 기업가치평가를 하기 때문입니다. (3)" 진정한 투자자가 되고 싶거든, Cpaex 비용을 직시하고 싶거든 FCFF를 구해라"라고 버핏 할아버지가 말하는 것 같습니다

■ 의문점: "버핏 할아버지 감가상각은 비용이라면서요. 근데 FCF 추정에도 감가상각은 고려하잖아요? 이게 뭐에요.."

생각 정리가 되지 않아서 버핏 할아버지랑 이야기를 나눈다고 생각하고 글 써봤습니다.

[나] 할아버지 감가상각은 비용이라면서 FCF 추정에서 일종의 감가상각을 고려하잖아요. 멕켄지 교과서에서는 EBIT이 아닌 EBITA로 잉여현금흐름을 추정하던데요?

[워런 버핏] 그림의 떡을 보지 말고 진짜 현금창출능력을 봐야지. 내가 말했지. 기업가치에서 중요한 것은 주주 수익(Owner earnings)이라고,,, ㅡ.ㅡ

[나] Owner earnings가 뭔데요..

[워런 버핏] 1986년에 말했잖아. 아주 한참 전에 강조했지. Owner earnings이란? 말 그대로 오더, 기업의 주인인 주주를 위한 수익을 말해. Owner earnings이란 바로 기업의 현금창츨능력을 말해. 바로 진짜 현금창출능력을 말이야. 나는 공식도 친철하게 알려줬어. Owner earnings = 순이익 + 감가상각 ± 기타 비현금성 비용 - 연간 평균 유지보수 자본적 지출 ± 운전자본 변동

[워런 버핏] EBITDA의 문제는 그저 비용과 투자를 구분하지 않고 '영업이익 + 감가상각'을 Earing이라고 우기는 데 있어.

[나] 그럼 EBITDA를 활용하기 위해서는 DA가 비용인지, 투자인지 구분해야겠네요?

[워런 버핏] 맞아. ...

![[메모장] 성장률 모델링_개념O, 방법론X](https://post-image.valley.town/CFrcReoOxXgEFQO_AV3D9.png)