그레이 스완

구독자 31명구독중 19명

불확실한 세상에서 투자를 계속해 나아가는 주린이의 투자 일지

Medpace holings (NYSE: MEDP)

- CRO 기업으로 빅파마가 아닌 소형/신생 회사들을 타깃하는 임상 대행 비즈니스

최근 매도하고 계속해서 째리는 기업중 하나

MEDP 회사 BM과 재무에 대한 분석보단 단기적 이슈에 대한 분석과 제 나름의 대응을 기록한 글입니다

회사에 대한 자세한 분석글은 아래 valley에서 활동하시는 두 분이 작성해주신 좋은 글 링크를 달아놓을테니, 그걸 봐주시면 감사하겠습니다

오늘은 음슴체로 한번 해보기로...

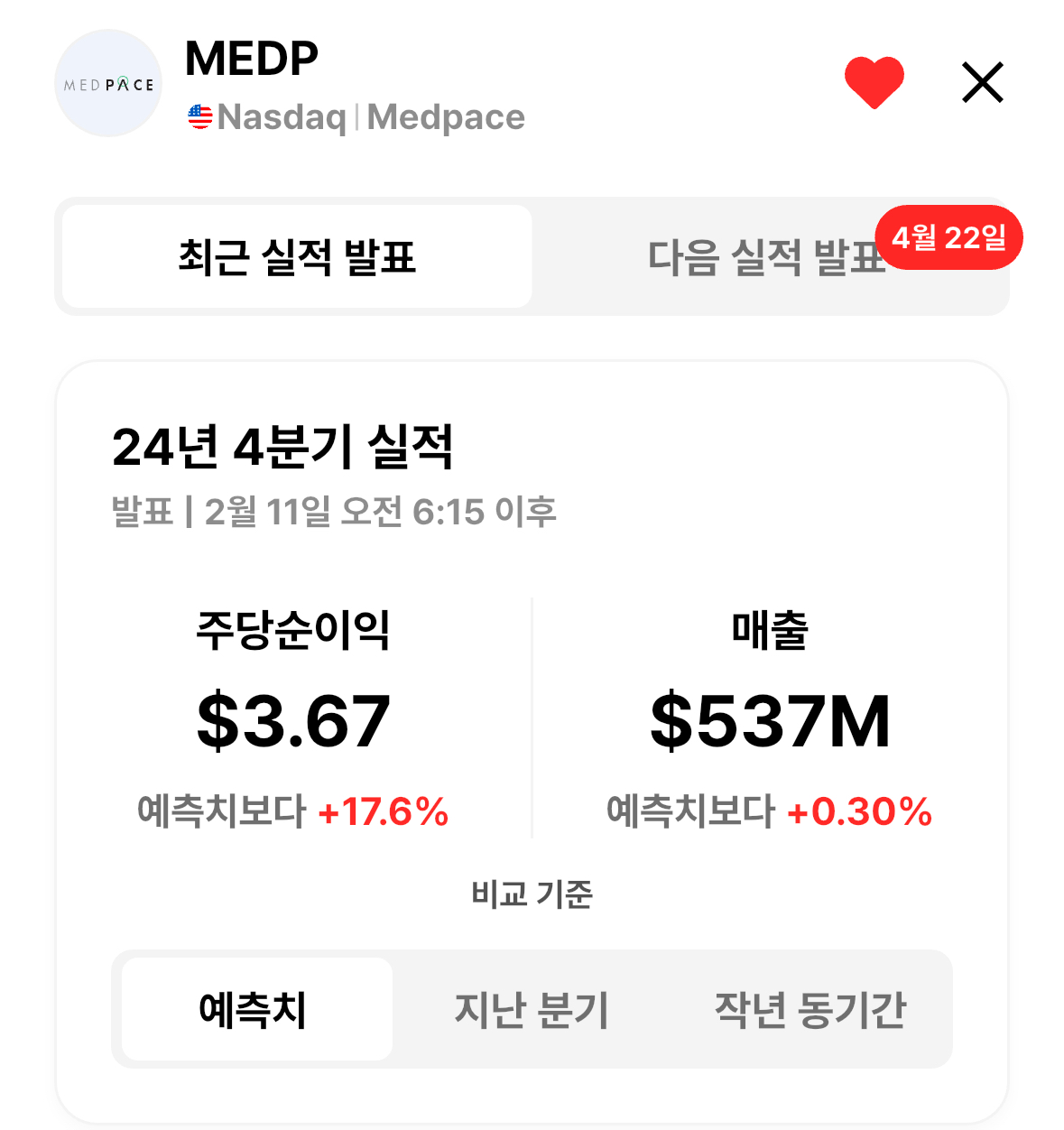

어닝 서프라이즈가 뜸

그럼 주가는 올랐겠지...?

아...

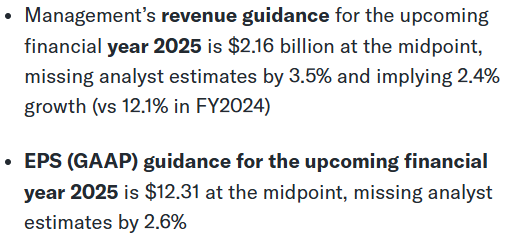

실적이 좋았음에도 주가가 하락한 이유는 바로 가이던스

-yahoo finance

+ 오늘 어닝콜에서 book to bill 비율 0.99이라 밝혔는데, 지난 분기 1.1 , 회사가 이상적으로 생각하는 수치 1.2와 비교하면 악화됨

(수주가 증가하긴 했으나, 수주 중 취소와 더불어 매출 더 증가해서 0.99가 된거라고 하긴함)

최근 CRO 회사들은 24년에 주가가 고점대비 -40%씩 빠질 정도로 엄청나게 업황이 좋지 못했음

높은 금리와 IRA 中 약가인하에 대한 이슈로 헬스케어/제약 회사들이 R&D를 대폭 줄이는 추세였음

그로 인해 이미 낮아진 2025 가이던스에 대한 컨센서스가 형성되어있었고

낮아진 컨센서스를 하회해버리며 턴어라운드의 기대를 박살 낸 것이 하락의 큰 이유가 됨

작년 하락이 가시화된 2분기부터 매 분기별 어닝콜에선 '연말/연초'엔 다를 것이라며(달랐으면 좋겠다며) 주주들을 달랜 부분이 없지 않아 있기에

내심 25년의 가이던스와 수주 잔고에 대한 기대가 올라왔던 것 또한 한 몫을 한 것 같음

<나의 대응>

일단 필자는 MEDP를 약 3~4개월정도? 보유하고 있다가 어닝 직전에 매도함

(340.625$ 매수 -> 353.400$ 매도로 대충 4% 수익)

<매수 근거>

일단 성장을 매우 잘 하며 재무가 ...

요즘 열심히 리서치 중인 기업이라 검색해보니 글이 나오는 군요 ! 잘 보았습니다 ㅎㅎ

읽어주셔 감사합니다!

데이터 분석이 정말 멋지네요!! 잘 봤습니다

감사합니다^^