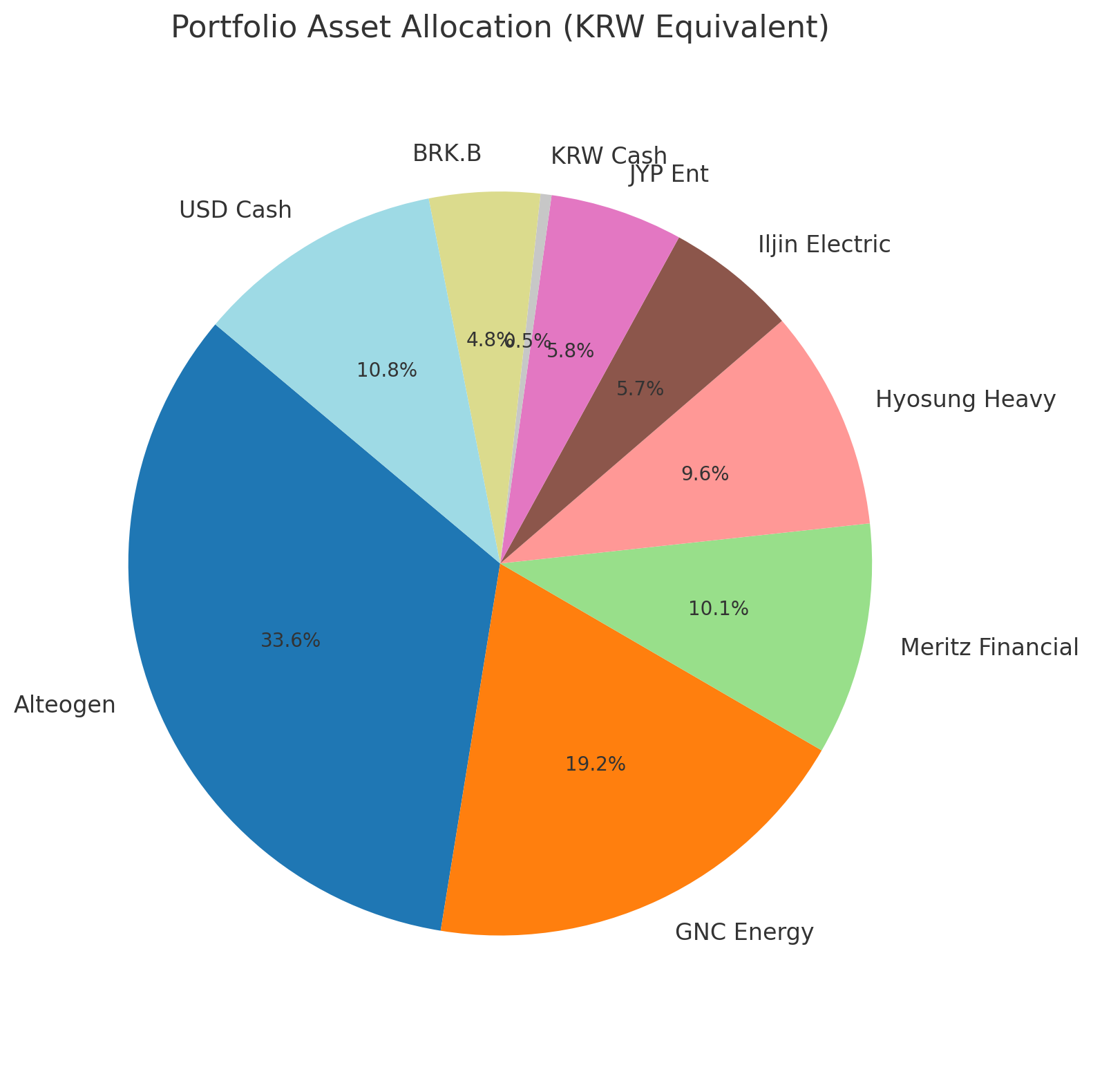

그레이 스완

구독자 32명구독중 19명

불확실한 세상에서 투자를 계속해 나아가는 주린이의 투자 일지

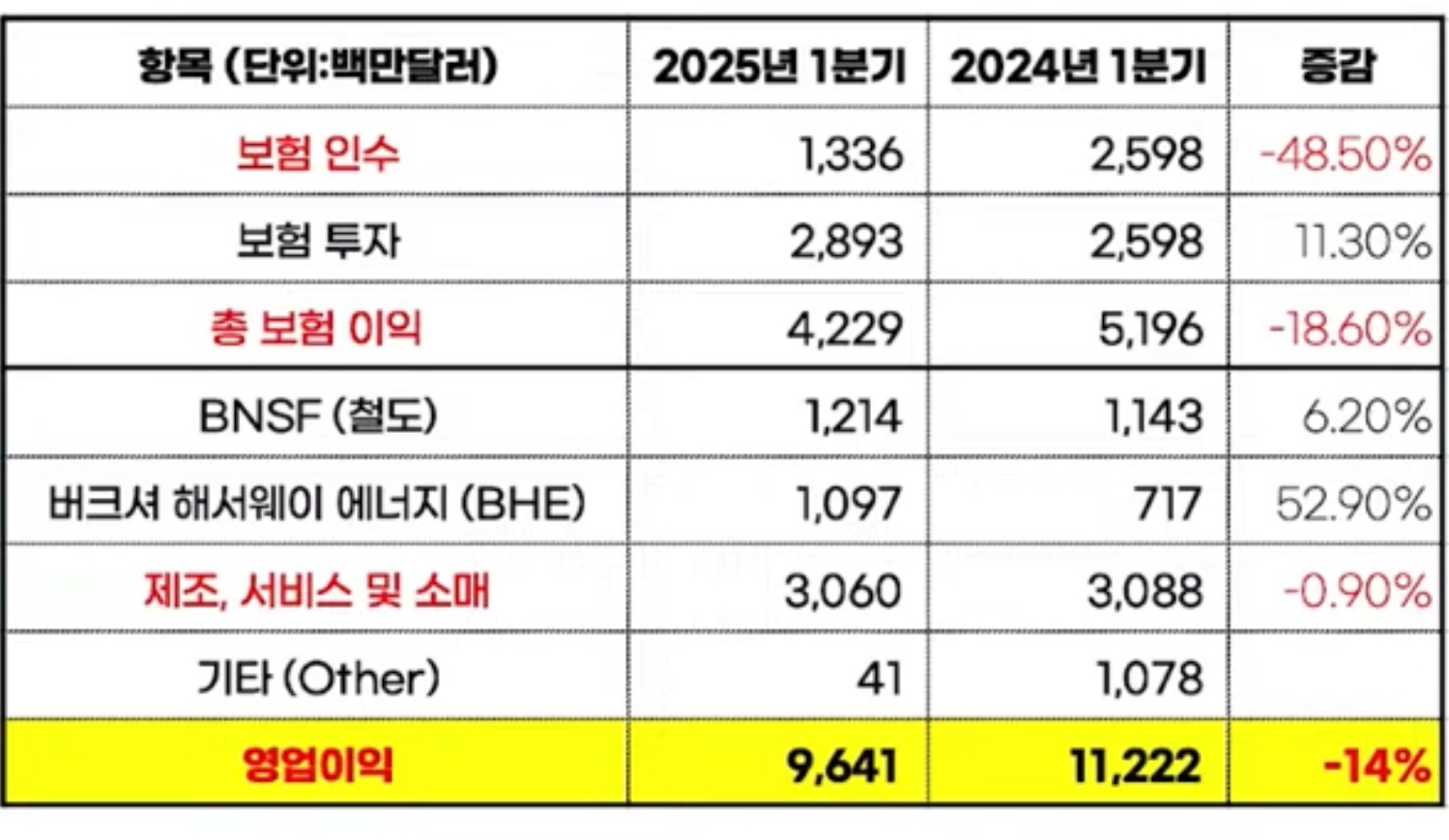

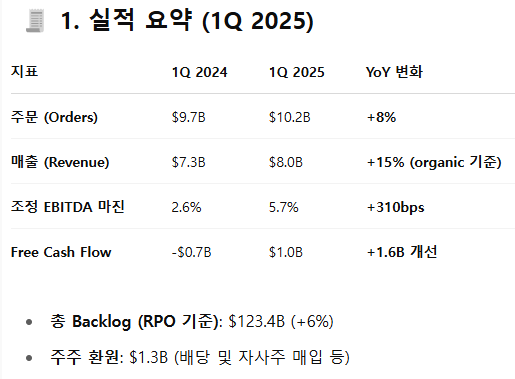

버크셔 헤서웨이 실적이 나왔습니다.

실적 요약

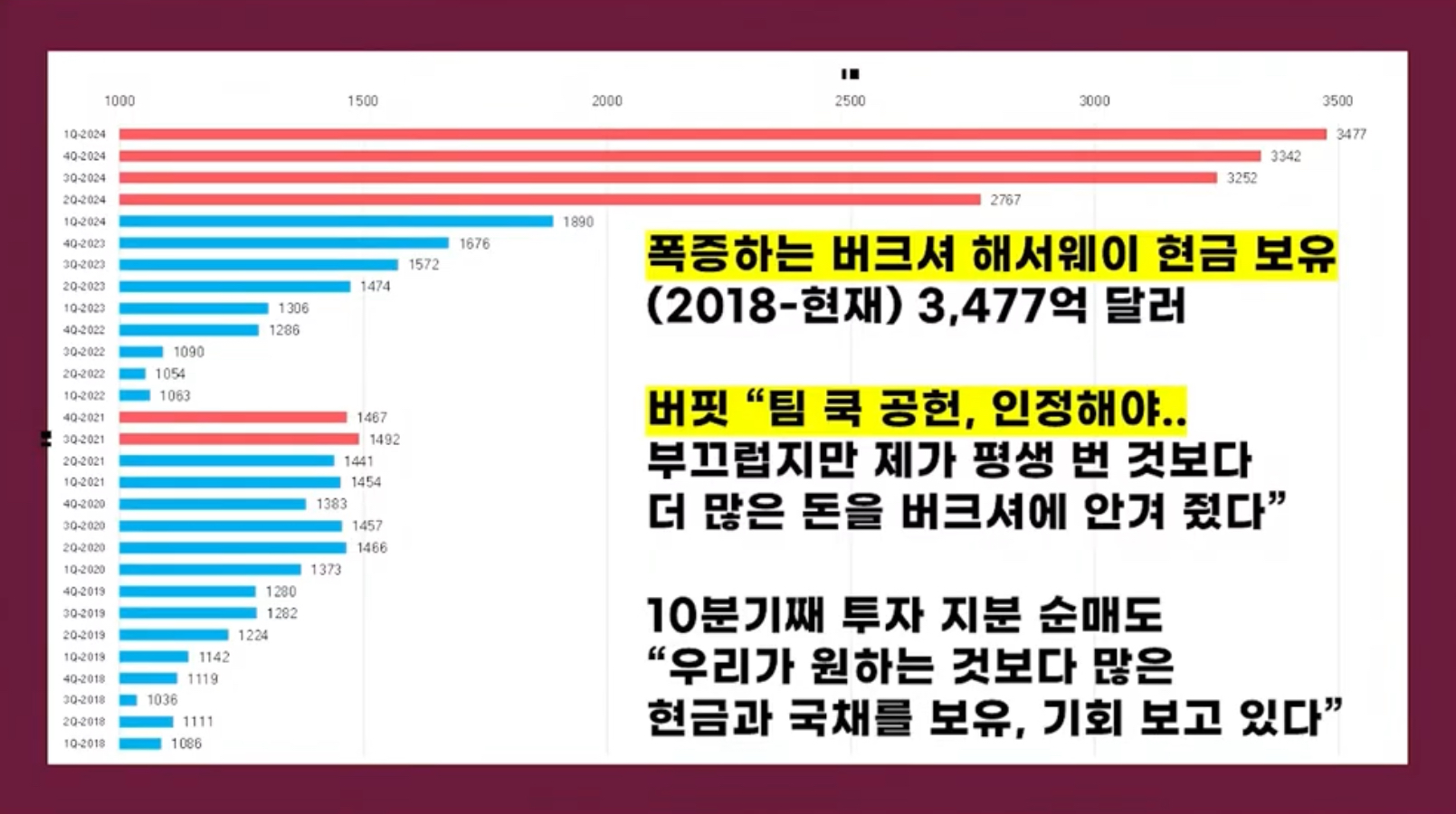

현금 보유량은 사상 최고치를 경신

보험 - 산불 등에서 손실 발생

철도 - 무난무난

제조, 소매 - 관세 영향이 있어보임

에너지(BHE) - YoY +52.9%로 큰 성장

산불 등의 이슈로 보험쪽이 살짝 미스가 난게 크지만

이걸 빌미로 주가가 빠진다고 하면 추가로 매수 할 생각입니다.

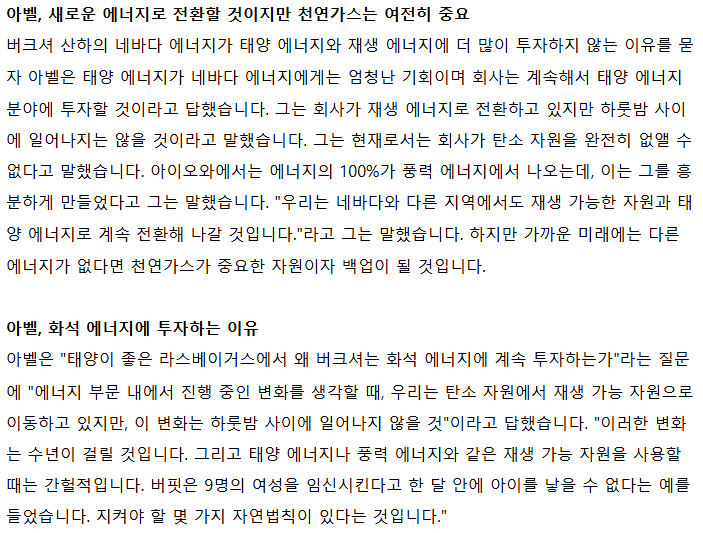

BHE(BRK 에너지 부문 자회사)

에너지 부문 조금 더 뜯어보겠습니다.

25/05/03 주주총회 中 발언

예전엔 재생에너지에 대해 좋게 말하진 않았던 것 같은데, 재생 에너지(태양, 풍력)에 대해 조금 톤 다운 된 것을 확인...

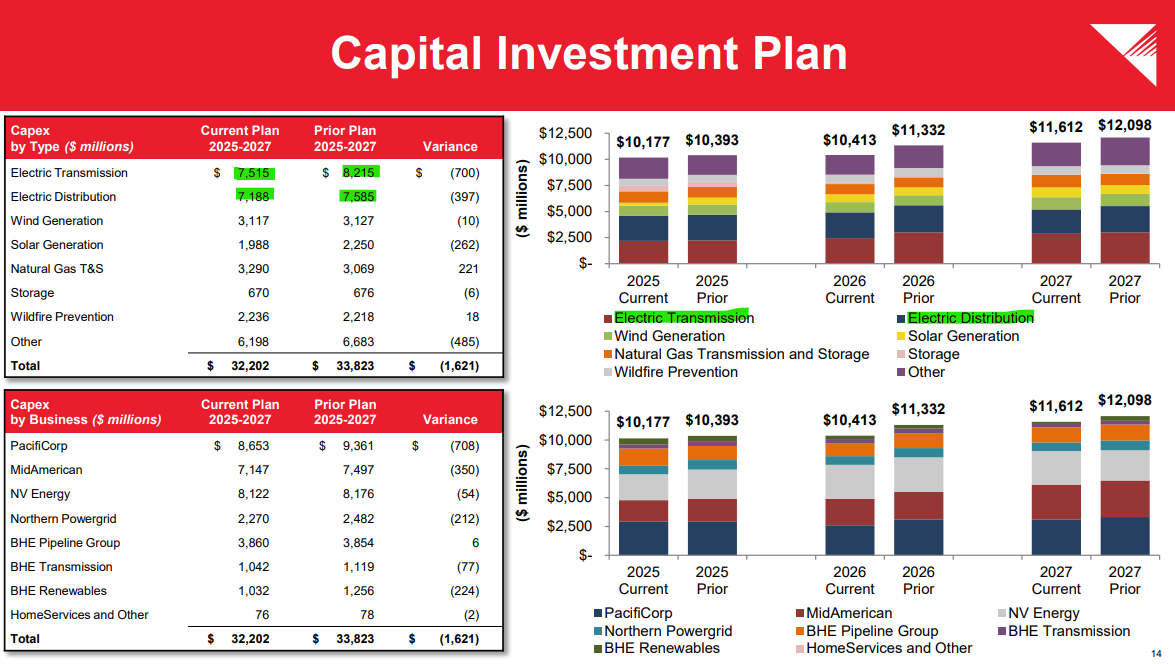

BHE 25~27Y Capex 가이던스

BHE는 BRK의 자회사 중 에너지 부문 지주회사로, 이번 주총에서 차기 BRK의 CEO로 정해진 그렉 아벨이 CEO로 있음

가장 눈에 띄는 부분은 바로 Transmission(송전), ...

덕분에 더 확신을 가지고 이 분야에 투자할 수 있겠네요! 감사합니다.. 유틸리티 적인 성격을 가지고 있는 재화인데.. AI 테마랑 묶여서 결국 반도체 지수와 따라가는 점이 아쉽더라구요.

저도 벨류에이션이 ai capex 내러티브에 좌우되는 것이 처음엔 이해가 안돼서 생각을 여러번 해봤는데요. 아무래도 grid 교체 사이클이 도래했다는 것은 모두가 알고 있는 사실이 되어버렸고, 이 그리드 교체 사이클 속 변압기의 쇼티지를 가속할 수 있는 요인이 바로 데이터 센터가 아닌가 싶었습니다. 그리드 교체 사이클보다 중요한 것은 변압기 쇼티지라 생각합니다. 현재는 교체 사이클로 수요가 넘치고 공급은 부족하지만, 모든 전력 설비 회사들은 생산 설비 capex를 늘리고 있고 이 쇼티지는 2~3년 내로 해소되리라 보고 있습니다(많은 변압기 판매 기업들의 공장이 완공되는 시점이 2~3년 후) 쇼티지는 언젠간 끝나고, 그럼 그때부턴 마진 경쟁이므로 상방은 막혀있는 구조라고 생각합니다 그런 와중에 쇼티지와 병목을 심화시켜주는 요인이 AI Capex증가 / datacenter 건설인 것이죠 저도 그렇기에 해당 섹터를 ‘1년 내 엑싯을 생각하는’ 모멘텀 플레이로 보고 있습니다… 쇼티지가 끝나 opm 피크아웃이 나온 산업들은 국장에서 외면받기 때문이죠(실적이 점진적으로 우상향 하더라도요) 그렇기에 전력 설비쪽에 남은 업사이드가 엄청나게 크다고는 생각하지 않습니다(적어도 작년처럼 주가가 4배씩 오르지는 못하리라 보고있습니다) 이 부분 유의해서 제 의견을 읽어주시면 감사하겠습니다! 오늘도 좋은 하루 보내세요^^

밖에서 급하게 작성하느라 답변이 좀 난잡한 듯 합니다 핵심을 요약하자면 “쇼티지가 계속 되려면 AI나 EV등에서 전력 사용량이 계속 증가해야하므로, 반도체 섹터와 주가가 연동 되는것이 완전히 틀린건 아니지 않나…?”입니다^^

의견 감사합니다! 지금은 쇼티지 상황으로 매출과 영업이익률이 동시에 성장하는 국면인데.. 향후 쇼티지가 해결되면 몇년내로 영업이익률은 다시 제조업 평균 수준으로 회귀할 수 있겠네요.. 제가 알기로 변압기 부문에서 중국 업체들이 주요 경쟁사로 알고 있는데, 미중 무역 갈등이 계속 존재하는한 한국 업체에 유리한 내러티브가 유효할 거 같네요!

아 그게 중국이 아닌 대만 업체로 알고 있어서 얘기가 살작 다를 듯 합니다…! 그리고 변압기는 미국 내 생산도 꽤 있고요… 그래서 전력 설비가 조선이나 방산만큼의 벨류에이션을 못받는 것으로 알고 있습니다. K-특산품이 아니어서요… ㅜ