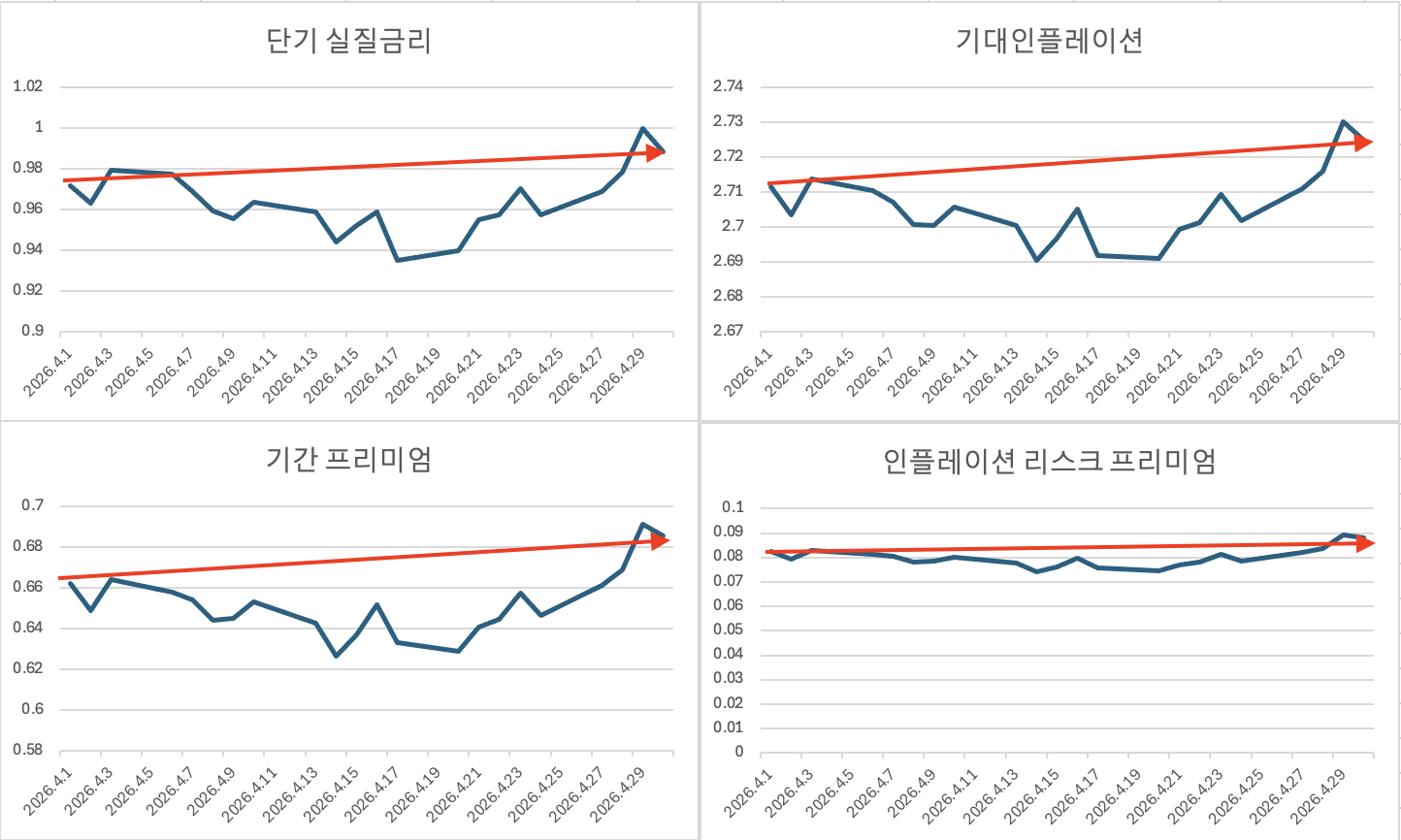

네.. 제목부터가 의미심장합니다. 언제적 인플레이션 이야기냐.. 혹은 언제적 매크로냐! 지금 시장을 봐라 반도체 공급 부족과 AI 인프라 시대.. 더 넘어 생산성에 대한 기대감으로 오르는 시장이다. 매크로를 왜보냐는 반응들.. 익숙합니다.. 그러나 매크로를 지금 당장 시장이 롱이냐! 숏이냐!의 관점으로 보는 것이 아니라요.. 구조적인 리스크가 저변에 깔려있냐 없냐를 확인하기 위해서 본다고 생각합니다. 그런 의미에서.. 재무부 QRA에 대한 이야기를 잠깐 하려고 합니다.

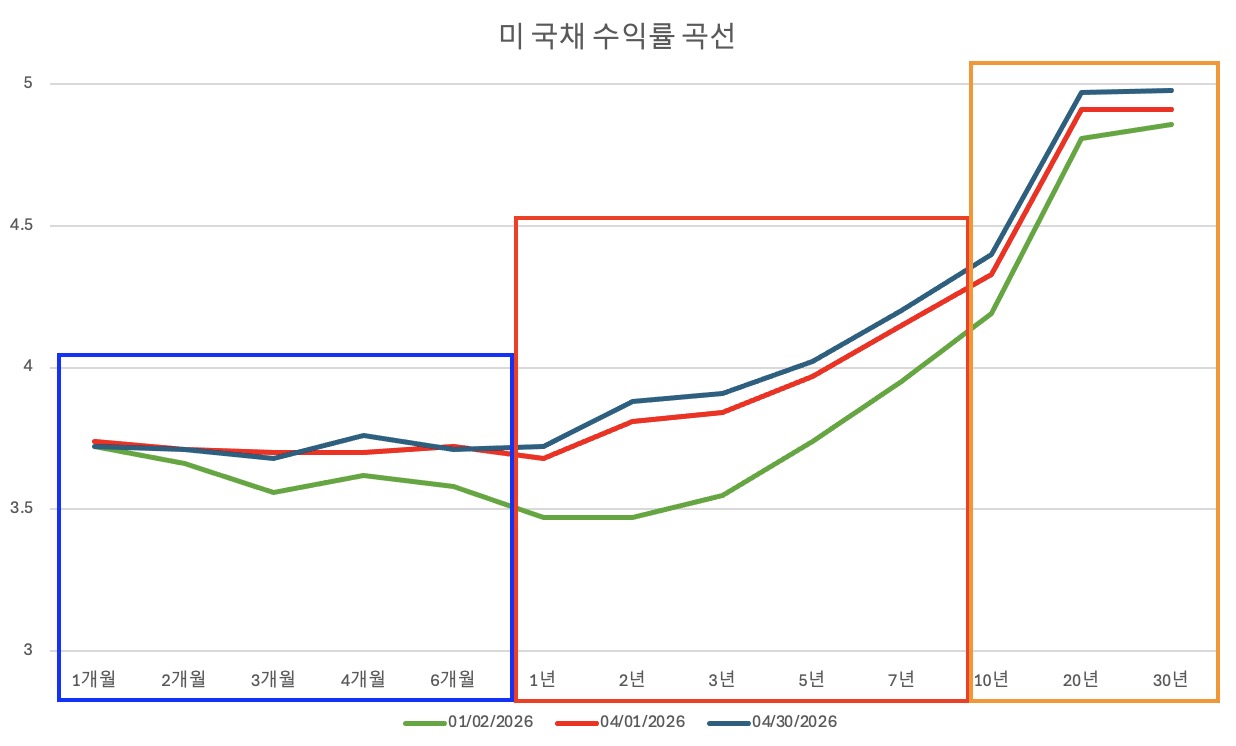

다른 많은 분들이 QRA에 대해서 상세하고 심도있게 분석을 해주셨기에.. 저는 한 부부만 집중을 해서 보려고 합니다. 이번 QRA에서 뭐 단기국채로 비중을 조절하려 하며 장기국채는 늘리지 않는다.. 이건 장기금리를 다루기 위함이다..라는 결론이죠.. 네.. 이것도 맞구요 이게 지금의 상황에서 중요하다고 볼 수 있는데요.. 이번 QRA에서 핵심은 아래 사진이지 않을까..생각을 해봅니다..

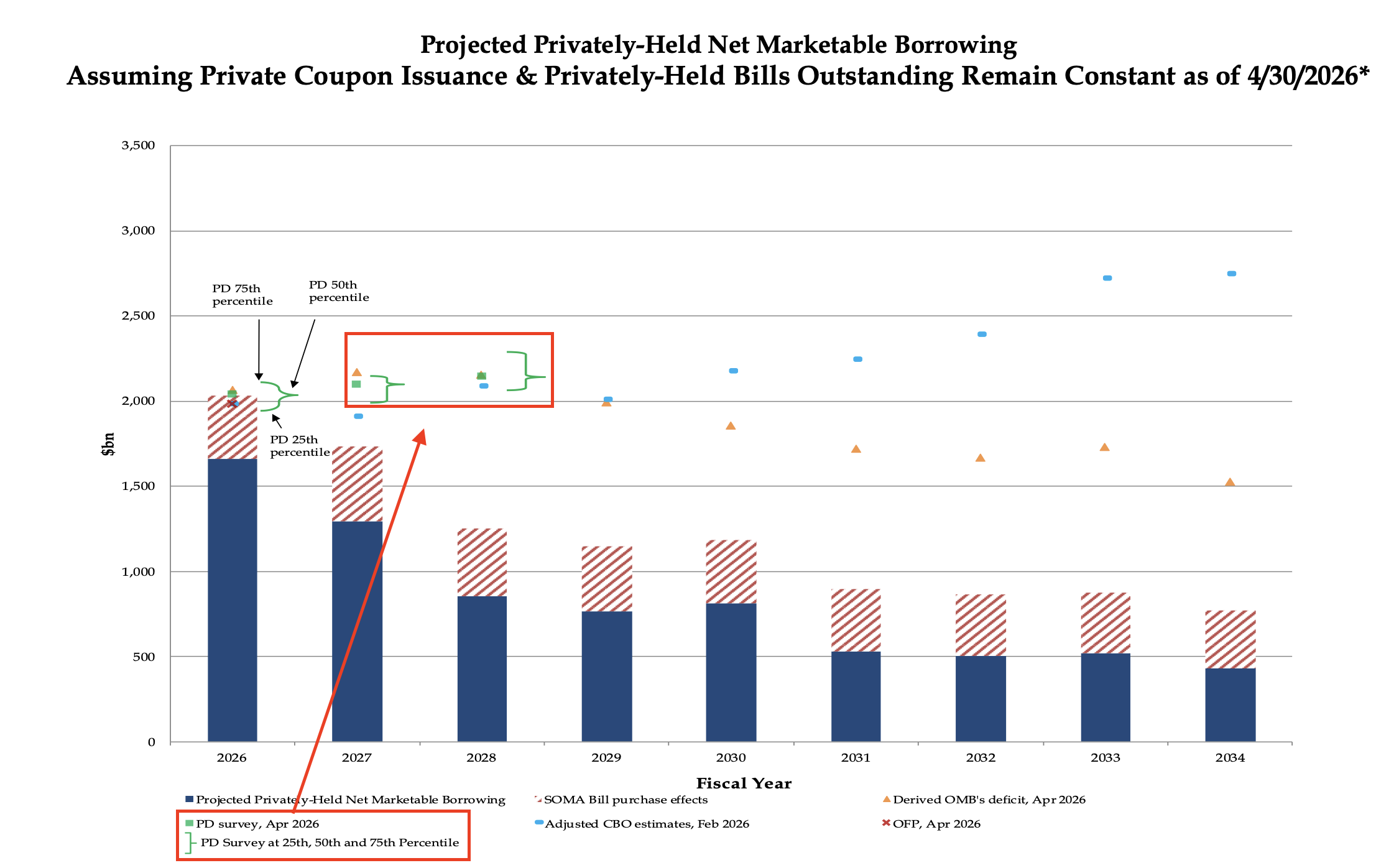

위 사진에 대해서 간략하게 설명을 하면요..26년 4월 30일 기준 국채 발행 조합을 그대로 유지했을 때..앞으로 민간 시장에서 얼마나 순조달이 가능한지를 보여주는 사진입니다..여기서 파란 막대가 계속 줄어드는 것은..지금 수준의 쿠폰 발행과 T-bill 잔액을 유지할 경우 시간이 갈수록 민간 시장에서 순조달되는 금액이 줄어든다는 의미입니다.왜냐하면 앞으로 만기가 돌아오는 국채가 많아질수록, 새로 발행한 국채 중 더 많은 부분이 기존 국채 상환..즉 차환에 쓰이기 때문입니다.

반면에..PD(프라이머리 딜러)들이 보는 2026~2028년 민간보유 순시장성 차입 수요는 여전히 매년 약 2조 달러 안팎입니다. 자료에서도 PD 중간값 기준 민간보유 순시장성 차입은 2026년 2.041조 달러, 2027년 2.100조 달러, 2028년 2.150조 달러거든요…

즉..현재 발행 조합만으로는 부족한...