케빈 워시 6월 FOMC에서 금리 인상 할까?? - 1 (인플레이션 단상)

Busanaz1

2026.05.23조회수 321회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

네.. 워시가 오피셜리 연준 의장으로 새벽 1시 선서와 함께 취임을 했습니다. 정말 잘 해냈으면 좋겠구요.. 무엇보다.. 행정부의 눈치를 보지 않고 통화정책 매커니즘에 집중을 해 나갔으면 하는 바램입니다. 기본적으로 연준 자체가.. 대통령이 임명하고 행정부 소속인데 독립성이 있느냐라고 생각할 수 있는데요.. 그럼에도.. 바래봅니다.

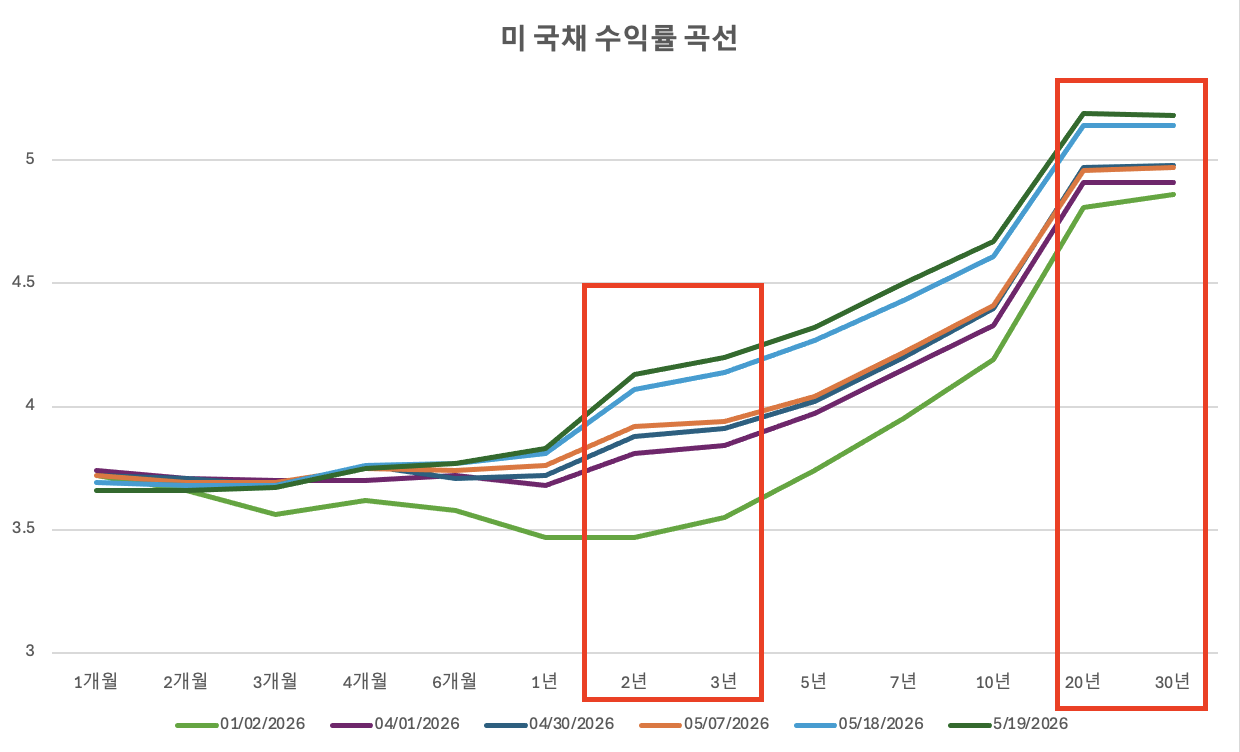

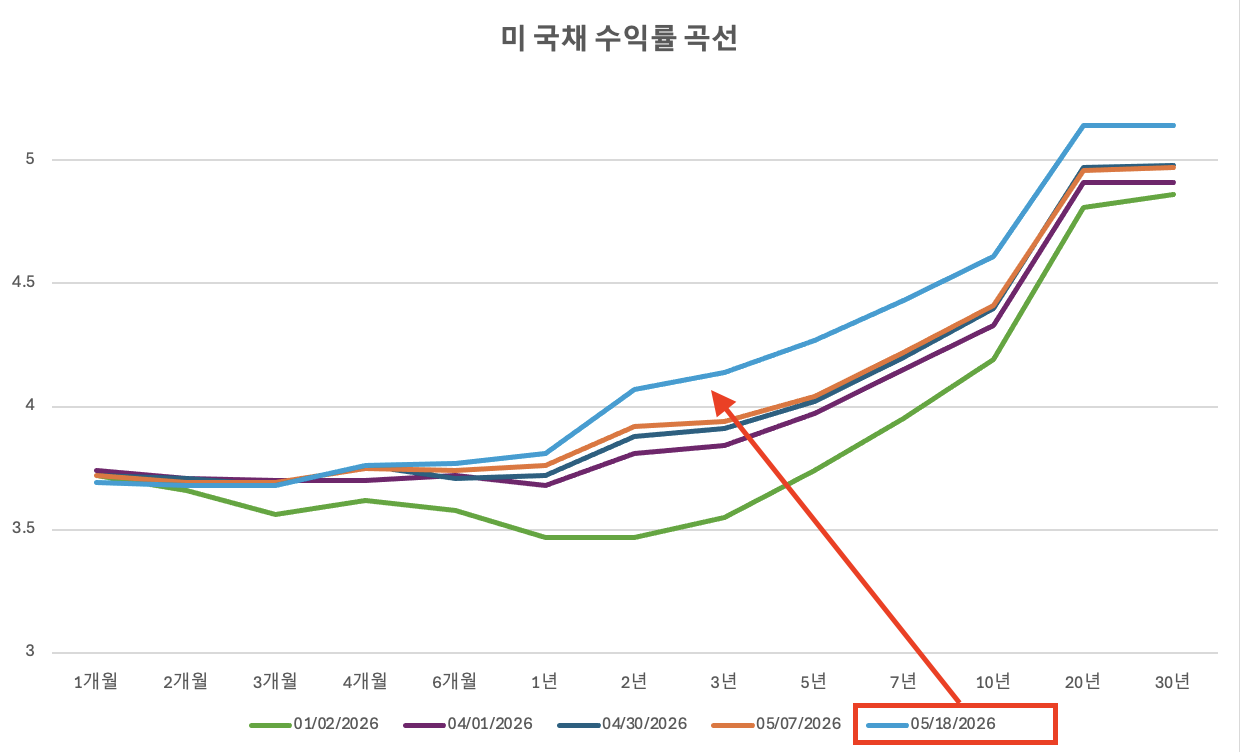

할 이야기가 많습니다. 워시 발언과 기대인플레.. 이와 연결되는 워시의 통화정책은 어떻게 될까..입니다. 우선 워시 발언 전 미시간대 기대인플레가 높게 나왔죠.. 1년 기대인플레는 4월 속보치와 같은 수치가 나왔는데.. 아.. 5년 기대인플레가 3.9%로 상당히 높게 나왔습니다. 즉.. 지금의 상황에서는 전쟁의 긴장도가 높아지는 것보다.. 기간이 계속 길어짐에 따른 해협 봉쇄 여부가 더 중요하지 않을까요.. 이에 따른.. 기대인플레가 문제죠..먼저 인플레이션에 대한 이야기부터 하고 가시죠..

과연 지금 상황에서 인플레이션은 어떤 문제가 있을까??부터 진단을 해보겠습니다.우선 들어가기 전 몇 가지 중요한 개념부터 체크하고 넘어가 보겠습니다.

1. 계속 말씀 드리지만.. Fed는 물가가 아닌, 물가 상승”률”을 봅니다.

2. 연준의 통화정책은 공급 충격이 아닌, 인플레이션 시대를 결정짓는 요소인 “수요”측 인플레이션에 반응을 합니다.

3. 인플레이션 고착화는 기대인플레 앵커링에 취약하며, 기대인플레가 탈앵커링 되었을 시.. 인플레 시대를 결정짓는 수요측 인플레에 큰 영향을 미칩니다.

4. 공급충격발 인플레이션은 물가 자체에는 지대한 영향을 미치지만, 물가 상승”률”에는 일시적입니다.

5. 인플레이션을 단순 수치가 얼마 나왔다가 아닌..[인플레에 대한 관점 + 과거 인플레 관성 + 경기 상황이 물가에 미치는 영향 + 비용충격]과 같은 요소들을 묶어서 봐야합니다.

6. 물가와 물가상승률을 결정짓는 요소는 기업과 가계 둘 중 하나만 보면 안되고, 지금과 같은 Pivot의 중앙점에서는 둘의 요소의 관계를 잘 파악하여 진단을 내려야 합니다. 즉.. 아무리 기업들의 투입비용이 증가하고, 가격 결정력 및 전가력이 기업들에게 있다고 하더라도.. 가계들의 소비여력이 충분치 않다면.. 인플레이션 시대로 넘어가기 힘듭니다.

7. 단, 기대인플레 심리요인이 깨어난다면, 미래의 소비를 앞으로 당겨오며(수요발 인플레) 기업들의 가격 전가여력이 생김(공급발 인플례)에 따라 인플레이션 시대로 진입을 할 수 있습니다.

8. 가계들의 소비여력은 임금, 대출, 정부지원, 자산시장(부의 효과) 이라는 네 가지의 큰 카테고리로 결정이 되며, 임금이 약 6~70%의 비중으로 가장 큽니다.

9. 가계들의 소비여력 중 가장 큰 비중인 임금은 노동시장의 타이트함에 따라 결정이 됩니다. 이 타이트함은 V/U라는 수치를 통해 엿볼 수 있으며, JoLTs의 Quits와 묶어서 볼 필요가 있습니다.

네.. 현재 상황에서 인플레이션 시대로 진입을 하냐 안하냐는.. 최소한 위 요소들을 고려를 해봐야하지 않을까.. 생각을 해봅니다. 단순 인플레이션의 수치가 높게 나왔다고 해서 무작정 금리 인상.. 혹은 단순 공급발 인플레이기 때문에 무시해도 된다와 같은.. 단편적 요소만 보고 결론을 내린다면.. 오판을 할 가능성이 크다고 보구요.. 무튼.. 위 요소들을 고려하며 현재의 인플레이션 상황을 진단해 보겠습니다.

첫 번째로 Core PCE (YoY)의 수요와 공급 측면을 나누어 ...

양질의 자료와 분석 감사합니다!

감사합니다