어제 NH선물에서 박종훈 박사님을 모시고 투자 전략 세미나를 진행했습니다.

벨리 분들도 함께 조인해주셔서 여의도에서 세미나도 듣고 저녁식사도 하고 마무리 커피까지 알찬 하루였네요 :)

어제 세미나 내용을 간략하게 요약해서 공유드리니 도움이 되셨으면 합니다.

세미나를 들으면서 노트에 적은거라 전달하는 과정에서 일부 잘못 해석되는 부분이 있을수도 있다는 점은 참고해주세요.

관세

일각에서는 트럼프의 관세가 협상용이라고 하지만 이는 잘못된 해석

트럼프의 생각을 읽으려면 그의 측근인 러트닉 상무부 장관의 입을 주목할 필요 있음. 그의 발언을 살펴보면:

"관세만으로 국가재정을 운영했던 20세기 초반이 미국이 가장 위대했던 시기" (미국은 건국 이후 137년 동안 관세만으로 국가재정을 운영하였음)

"트럼프 대통령은 관세를 철회할 생각이 없다고 생각" (뉴스 원문)

트럼프 1기 때, 관세를 통한 무역적자 해소가 목표였다면 트럼프 2기 때는 감세에 따른 새로운 세원 확보가 목적

트럼프는 관세 포기하지 않을 것 -> 만약 포기한다면 미국 경제에 큰 위기가 생겼다는 신호로 볼 수 있음 -> 미국 경제에 큰 위기가 생겼다면 한국은 더 큰 위기가 있을 가능성 높음

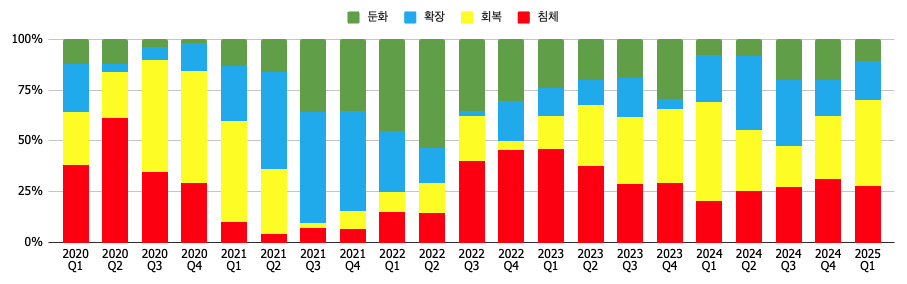

인플레이션

2025년 금융시장은 인플레이션이 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기