마르코

구독자 424명구독중 28명

안녕하세요. 반갑습니다.

최근 미국 국채금리 상승이 이슈입니다. 관세로 인한 인플레이션 재점화, 무디스의 미국 신용등급 강등, 감세안이 통과될 경우 미국의 재정적자 심화, 외국 중앙은행의 미국 국채 매입 축소 등의 여러가지 요건들은 현재 미국 국채금리 상승 위험을 가리키고 있는듯 합니다.

며칠전 4.5%를 돌파했던 미국 10년물은 소폭 하락하여 현재 (5/20 오후 3시 30분) 기준으로 4.46% 정도네요. 앞으로 미국채 금리 상승에 대한 우려가 많은데 이에 대한 분석은 아재님의 시황칼럼 122편을 비롯하여 많은 분들이 면밀하게 다뤄주셨기에 여기서 별도로 다루지는 않겠습니다.

미국 국채금리의 상승을 유발하는 요인은 다양하지만 주요 원인중 하나는 미국이 찍어내는 국채를 사줄 수요가 줄어들고 있다는 부분일텐데요. 문득 이런 궁금증이 생겼습니다.

트럼프 대통령이 크립토 시장을 공개적으로 지지하는 이유는 미국 국채의 새로운 수요처이기 때문이라는 의견이 많이 나왔었는데요. 전통적인 외국 중앙은행과 같은 미국 국채 매입 주체들이 점차 비중을 축소하거나 매수 속도를 줄이는 상황에서, 민간 주체인 스테이블코인 발행사가 새로운 국채 수요처로 떠올라 국채 금리를 안정시킬수 있을지 살펴보도록 하겠습니다.

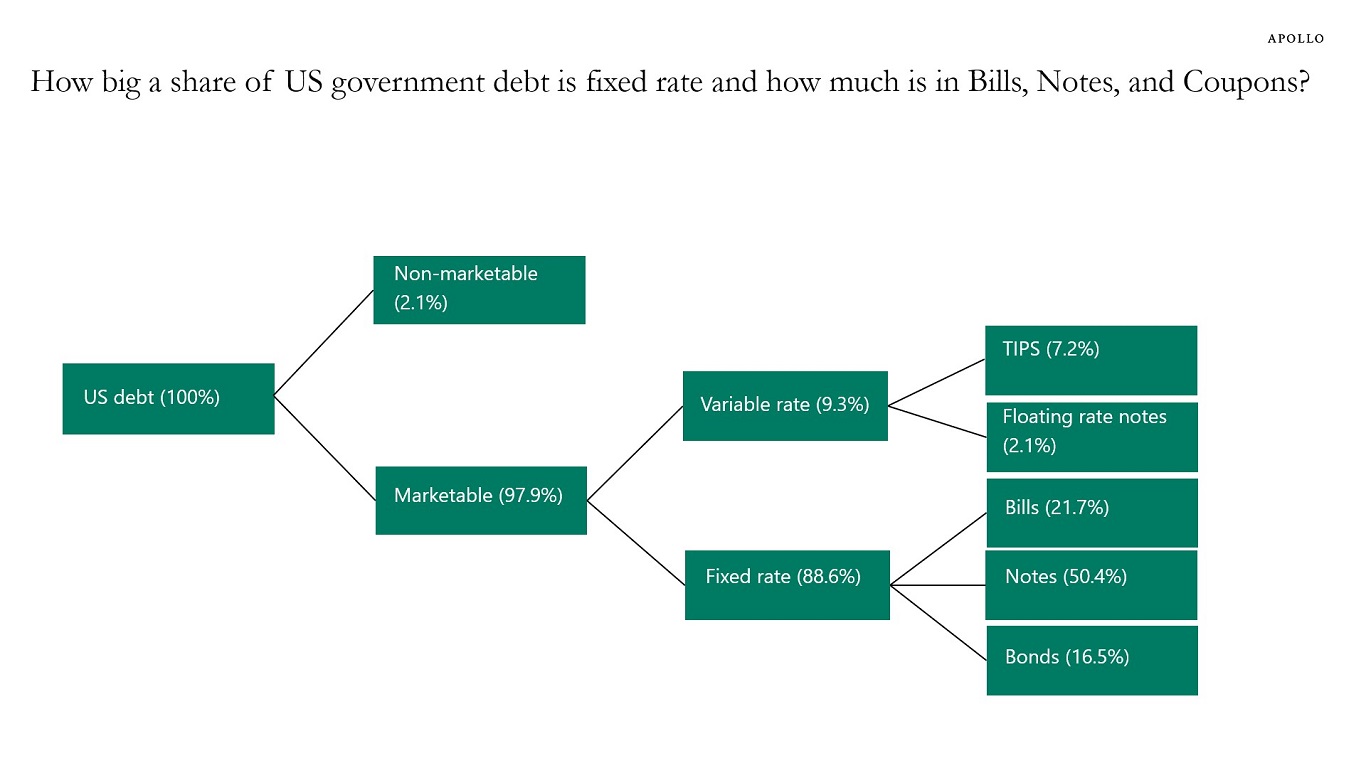

미국 정부의 현재 빚은 약 36조 2,200억 달러로, 원화 환산 시 약 5경 7,440조에 달하는 어마어마한 금액입니다. 미국 정부의 빚 구조는 대략 이렇게 구성되는데요. 그중 고정금리 채권들만 살펴보면 다음과 같습니다.

Tresury Bills (1년 이하 단기채): $6.06 trillion (21.00%)

Treasury Notes (2~10년 중기채): $14.90 trillion (51.65%)

Treasury Bonds (10년 이상 장기채): $4.95 trillion (17.15%)

중기채 비중이 가장 높고, 단기채, 장기채 순이네요.

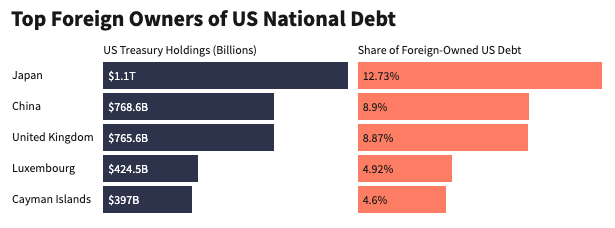

미국 채권은 다양한 주체들이 매입하며 수요를 충당시키고 있는데요. 일본, 중국, 영국 등의 해외 중앙은행들이 미국 국채를 매입하는 주요 큰손들입니다. 최근에는 중국이 미국 국채 보유량을 줄이며 영국이 미국 국채 보유량 2위, 중국이 3위로 변동되었습니다.

이러한 해외 중앙은행들은 대부분 중장기채로 보유를 하고있고 1년 이하의 단기채 T-Bills의 비중은 매우 낮습니다.

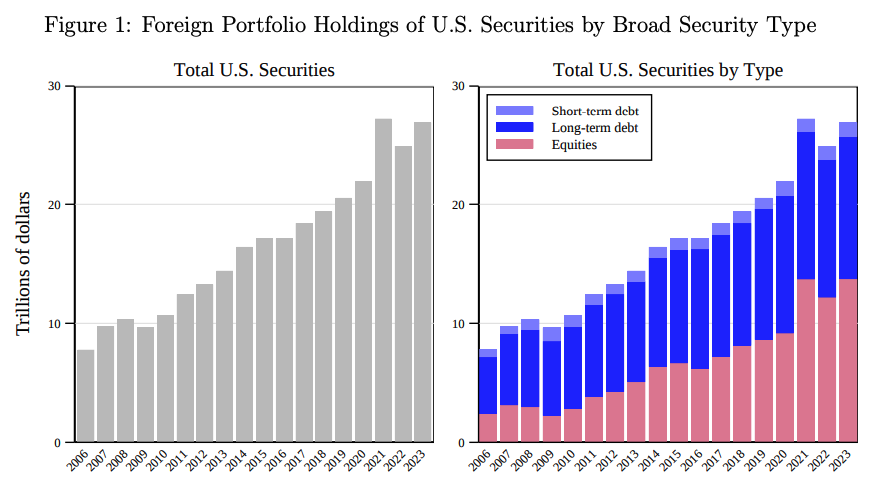

아래는 외국인이 소유하고 있는 미국 증권(핑크색), 장기채(파란색), 단기채(하늘색)를 나타내는 차트인데 단기채는 매우 미미한 부분을 차지하고 있다는 것을 확인할 수 있습니다.

중앙은행 입장에서는 예측 가능한 ...

좋은 글 감사드립니다. :)

읽어주셔서 감사합니다 :)

지금의 채권 시장에 대한 설명들이 항상 찝찝한 부분이 있었는데 사고 과정에 있어서 장기채와 단기채의 다른 접근이 필요한 점을 명확하게 짚어주셔서 감사합니다 👍

도움이 되셨다니 다행입니다!

저는 스테이블 코인을 이유로 T-Bill 비중이 계속 늘어나는 게 국채시장에서 별로 긍정적인 시그널로 받아들여지지 않을 것 같다는 생각이 계속 드는데 다들 어떻게 생각하시는지 궁금합니다. 결국 채권이라는 금융상품의 본질은 만기가 되었을 때 미국이라는 국가가 투사할 수 있는 유동성의 여력을 지속적으로 잡아먹는 요소가 된다는 네거티브한 생각에서 출발하는데 만일 장기채에 대한 수요를 찾지 못해 이를 대체하기 위해 단기국채를 대량으로 뽑아내면 결국 달러 유동성 부족으로 SOFR 금리도 한계에 도달할테고 예전 Libor 사태처럼 결국 중소형 은행에 유동성 위기를 만들거 같다는 생각이 들거든요. 글을 쓰고 곰곰히 생각해보니, 어쩌면 트럼프 행정부가 AI로 생산성 향상을 이뤄내기 전까지 저런 식으로 유동성 방출하려고 할 수도 있겠다는 생각이 드는데... 그럼 강제로 침체 위기도 불러올 수 있겠네요.