초보자의 투자 과정을 기록하고 스스로 되돌아보기 위한 목적이니, 가볍게 봐주시면 감사하겠습니다.

이란전쟁 이슈로 시끄러웠고, 지금도 시끄럽지만 어쨌든 시장에 머물러있는 것이 참 중요하구나를 느낀 4월이었네요.

다들 이번 연휴 잘 보내시고, 행복한 5월 되시길 바랍니다!

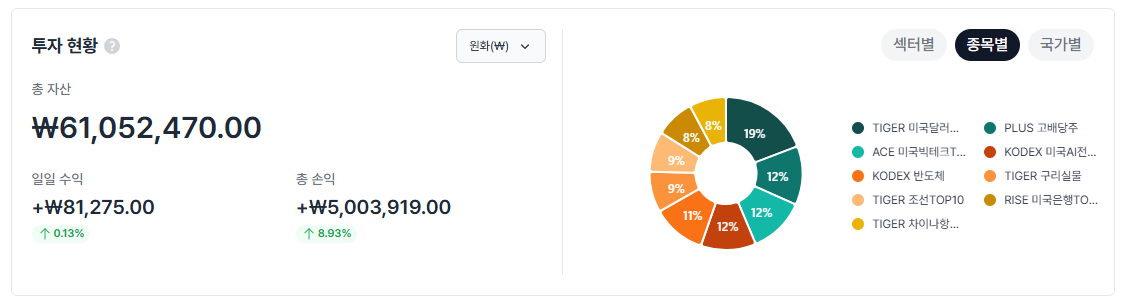

주식 계좌 통합 수익률

4월 수익률 16.91% (평가손익 19,117,058원) + 입금 0원

연 누적 수익률 18.01% (평가손익 18,713,703원) + 입금 13,000,000원

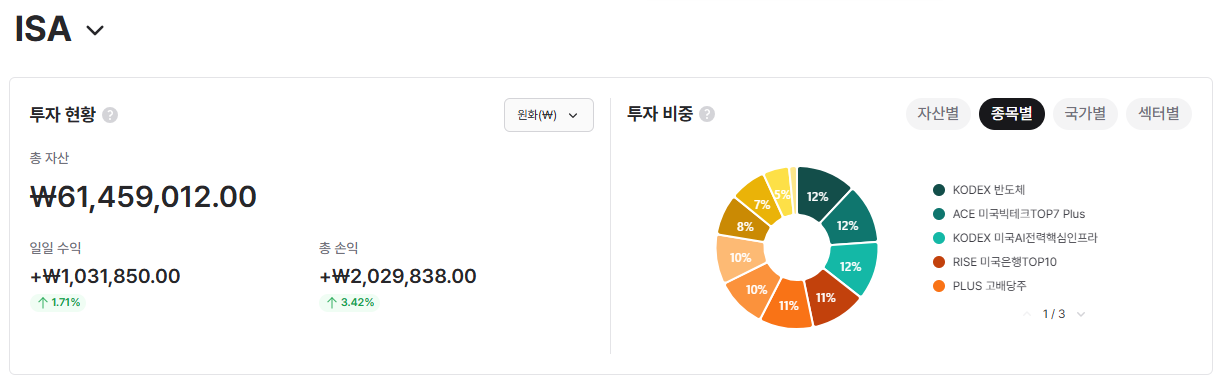

ISA 계좌

국내/해외 ETF 위주로 투자하는 계좌

4월 수익률 14.70% (평가손익 9,605,322원) + 입금 0원

연 누적 수익률 18.80% (평가손익 10,944,537원) + 입금 13,000,000원

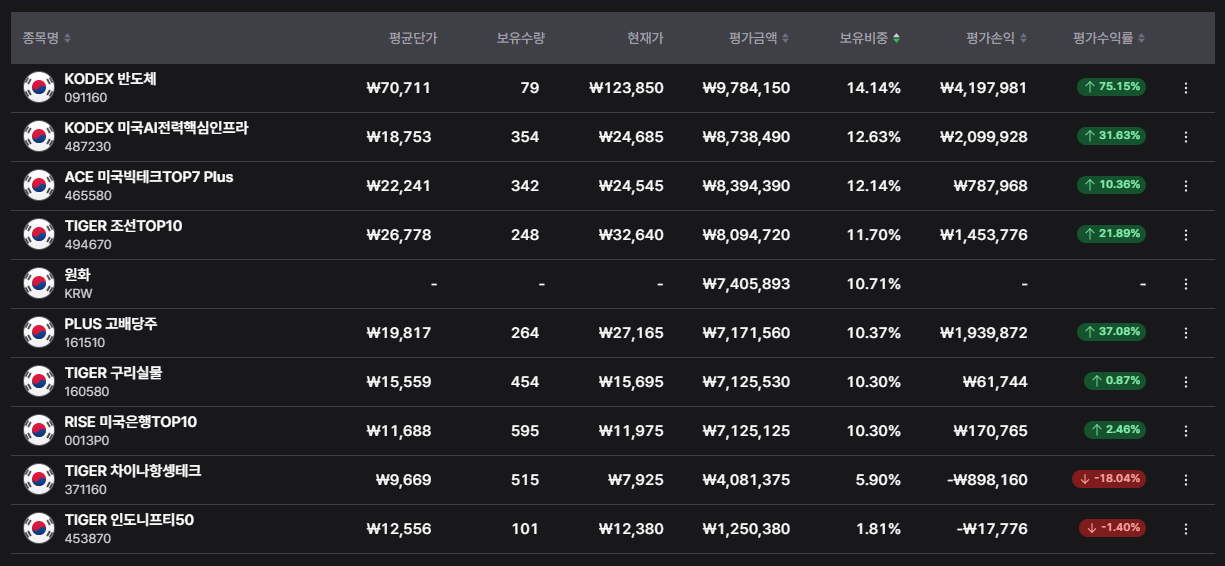

$KODEX_반도체 (`25.12.8~, 3월 대비 수량 변화 없음)

지난 달 아래와 같이 생각하며 일부 수익실현을 하려고 했음

이란 전쟁의 여파로 유가가 오르고, 에너지에 대한 우려가 많아지며 반도체 섹터에 부정적인 내러티브가 있긴 하지만, 아직 AI 사이클은 초기라는 생각에 홀딩 중

나조차도 AI를 활용해 개인 생산성을 높이고 있고, 업무에 있어서도 이제 AI가 없는 이전으로는 절대 돌아갈 수 없겠다는 생각이 들음. 하지만, 생각보다 주변에 단순 LLM 모델과 대화 정도 하는 사람들이 대다수이며, 기업들도 AI 적용 초기에 있거나 제대로 도입하지 못한 경우가 많아보임

수요는 사람들이 생각하는 것보다 더 크고 지속될거라 생각하긴 하지만.. AI 관련 투자 비중이 높아 일부 수익실현하고 원자재 비중을 더 늘리거나, 조선주쪽을 더 담을까함

그러나 생각보다 더 강하게 반등하는 모습을 보며, AI/반도체가 이끄는 장에서 비중을 줄이지 않는 것이 멘탈관리 차원에서 더 나을것 같아 그대로 가져가려고 함

실제 AI Capex가 꺾이는 흐름이 보여질때 팔아도 늦지 않다고 생각

$KODEX_미국AI전력핵심인프라 (`25.10.10~, 3월 대비 수량 변화 없음)

투자 이유는 초기 투자 시점과 동일함. 현재까지도 미국 AI 산업에서 병목은 전력이라고 생각함. 아직 매도 계획 없음

국내 전력인프라주도 담으려고 KODEX AI전력핵심설비 매수 기회를 보고 있었는데 날라감. 매력적인 가격대로 와준다면 담을 예정이지만, 오지 않을 것 같음...

$ACE_미국빅테크TOP7_Plus (`26.2.4~, 3월 대비 수량 변화 없음)

아마존, 알파벳, 마소, 메타 모두 천문학적인 돈을 AI에 투자하며, AI 클라우드 사업자로써의 진입장벽을 매우 높게 만들고 있음 (메타도 향후에는 AI 클라우드 사업을 하지 않을까..)

AI Capex에 대한 우려는 지나치다고 생각함. 모든 기업이 AI 도입에 혈안이 되어있고, 빅테크들은 AI Capex에 대한 비용 이상을 고객에게 충분히 청구할 수 있을거라고 믿음

그 외 엔비디아, 애플, 브로드컴 모두 걱정 없음!

$TIGER_조선TOP10 (`25.12.10~, 3월 대비 수량 10% 추가)

지난 달 투자 생각과 동일

조선사 각각에 대해서 상세한 분석은 하지 못하고 있으나 앞으로도 좋을 것으로 기대되는 LNG선박의 발주 및 그에 따른 선가 상승, 노후교체 선박 필요량, MASGA 기대감 등으로 인해 장기적으로 조선 섹터 자체가 좋을 것이라고 예상

+ 최근 이란 전쟁으로 인해 중동 LNG 의존도가 높던 국가들이 (특히 한국, 일본, 대만 등) 공급망을 다변화하고, 특히 미국 의존도를 높일거라고 생각함

4행정 엔진이 데이터센터 발전원으로 활용된다는 내러티브도 추가되며 HD현대중공업, 한화엔진 등이 ETF 상승 이끌어줌. 그러나, 중동 의존적이었던 LNG 공급망 다변화에 따른 운송거리 증가 및 LNG선 발주 증가가 가장 큰 상승 동력으로 생각하고 장기적으로 보고 홀딩 예정

$PLUS_고배당주 (`25.9.23~, 3월 대비 수량 변화 없음)

초기 투자 시점과 투자 이유는 아래와 같았음

정부에서 대놓고 부동산보다 주식을 키우려고 하는 상황에서, 부동산 부자들이 주식시장에 들어온다면 장기적으로 고위험 자산보다 펀더멘탈이 튼실하고 세금 부담까지 완화(배당소득 분리과세)할 수 있는 배당주들에 들어올 것이라고 생각함

배당 ETF는 배당소득 분리과세에 적용되지 않는다는 소식은 아쉽긴 하지만, 배당소득 분리과세 기준에 통과될 수 있는 기업들이 많이 포진되어 있는 PLUS 고배당주는 여전히 매력적이라고 생각

여전히 국내 주식시장에 들어올 자산은 많이 남아있다고 생각하는데, 투기의 민족이 그 자산을 과연 재미없는 고배당주에 넣을까에 대한 생각이 들기 시작함. 확신은 이전보다 줄어들었는데, 딱히 팔 이유도 없어서 계속 보유 예정

$TIGER_구리실물 (`26.2.2~, 3월 대비 수량 12% 추가)

지난 달 투자 생각과 동일함, 비중 10% 목표로 조금씩 늘리고 있고 현재 6% 수준

국가 부채가 세계적으로 큰 상황에서 미국, 일본, 프랑스 등 전세계 주요 국가들이 인플레이션으로 국가 부채를 녹이려고 할 것이라는 의견에 동의함

이에 주식 포트폴리오에 원자재 비중을 점점 높이고 있고, 약 30%까지는 올리려고 하며 그 중 구리를 10% 정도 담을 예정

구리에 대해 메르님이 작성하신 글이 있는데 Aurum님이 잘 정리해주심 (감사합니다!)

구리는 은 다음으로 전기전도성이 높지만 가격이 1/150 수준이라 사실상 전기 인프라의 핵심 소재

구리 수요 증가 동인 3가지: 전기차(대당 83kg, 내연차 대비 4배), 데이터센터(1MW당 27톤), 중국 전략비축(전 세계 소비의 55%)

공급 측면: 칠레(세계 27% 생산) 광산이 점점 깊어져 채굴 비용 상승, 2030년 2,150만 톤 부족 전망

광케이블 대체 현황: 2021년 이후 AI 데이터센터에서 3~5m 거리도 광케이블로 전환 시작

그러나 3m 이내는 여전히 구리(DAC) 사용 — 광케이블은 전기→빛 변환 장치(Transceiver)가 필요하고, 수천 개 설치 시 발열·전력 문제 발생

엔비디아 블랙웰 기준 랙당 구리 사용량은 이전 세대 대비 수십 kg 증가

핵심 반론: 광케이블이 대체하는 건 "데이터 전송"용 머리카락 굵기 구리선이고, "전력·냉각"용은 팔뚝 굵기의 대량 구리

1GW급 AI 데이터센터 구리 사용량 65,000톤 vs 기존 데이터센터 27,000톤 → 오히려 2.4배 증가

광케이블로 줄어드는 구리가 1이라면, 전력·냉각으로 ...