★251209 Carlyle (Jason Thomas) - Bursting the Bubble in the AI Debate★

콜드브루

2026.01.06조회수 56회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

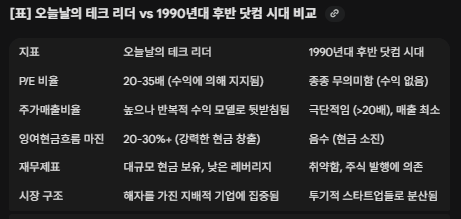

마치 지난 전쟁을 치르는 장군들처럼, 투자자와 자산 배분 담당자들은 과거의 가치 평가 틀을 새로운 경제 현실에 적용할 수 있습니다. 과거에는 "자산 경량화" 기업으로 여겨졌던 사업들의 자본 집약도가 급격히 증가한 것은 누구나 알 수 있습니다. 하지만 많은 분석가들은 변화된 경제 상황이 기업 가치에 미치는 영향에 집중하기보다는, 인공지능(AI) 기술 자체에 대한 전망에 따라 좌우되는 "AI 거품" 논쟁에 정신이 팔려 있습니다.

글로벌 금융 위기(GFC) 동안 자본 지출이 급감했습니다. 그리고 이번에는 Rogoff와 Reinhart가 경고했듯이 정말 달랐습니다. 제2차 세계 대전 이후 모든 경기 순환은 비슷한 패턴을 따랐습니다. 추세 이하의 고정 투자 기간(경기 침체) 이후 지출이 따라잡는 성장(경기 회복)이 이어졌습니다. 하지만 이번 불황 이후에 자본 지출 붐은 없었습니다. 2020년 미국의 자본 스톡은 GFC 이전 예상치보다 20% 감소했습니다(그림 1).

그림 1: 글로벌 금융 위기 이후 미국 자본 지출의 급락

국내총생산(GDP)도 이전 추세보다 하락했지만, 그 감소폭은 자본 지출의 급락에서 암시되는 경기 침체와는 비교할 수 없을 정도였습니다. 디지털화와 세계화 덕분에 기업들은 유형자산(PP&E)을 추가 투자하지 않고도 성장할 수 있는 방법을 찾아냈습니다.

소프트웨어와 디지털 플랫폼(검색, 소셜 미디어)은 산업 시대에 필요했던 추가적인 자본 지출 없이도 매출 규모를 확대했습니다. 또한 미국 제조업체(스마트폰, 의류, 반도체 등)들은 국내 활동을 서비스(제품 설계 및 개발, 마케팅)에 집중하고, 자본 집약적인 제품 생산은 주로 아시아에 위치한 위탁 제조업체에 맡겼습니다. 그 결과, ...