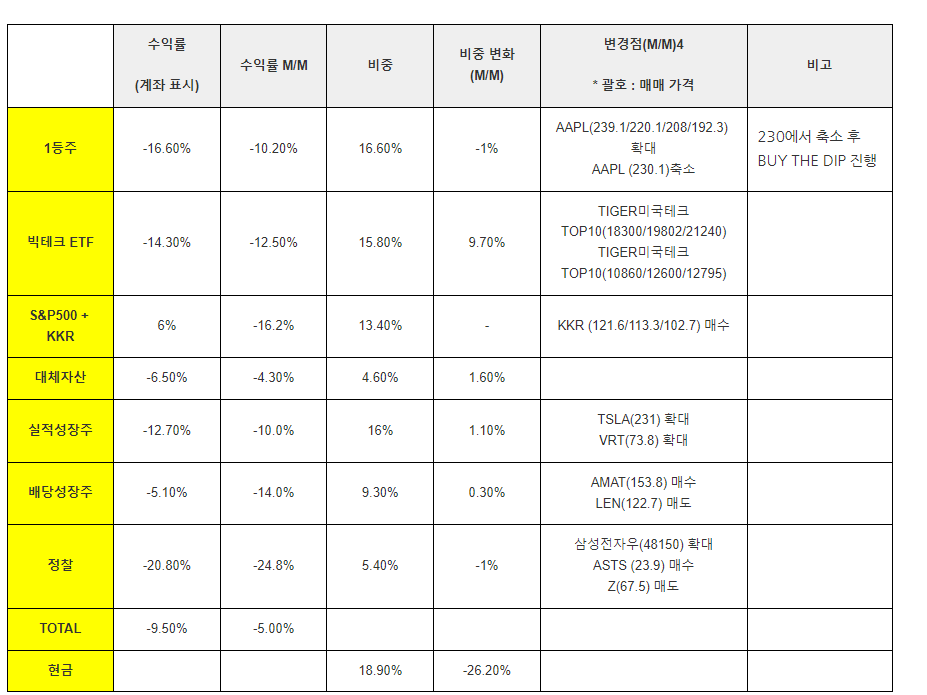

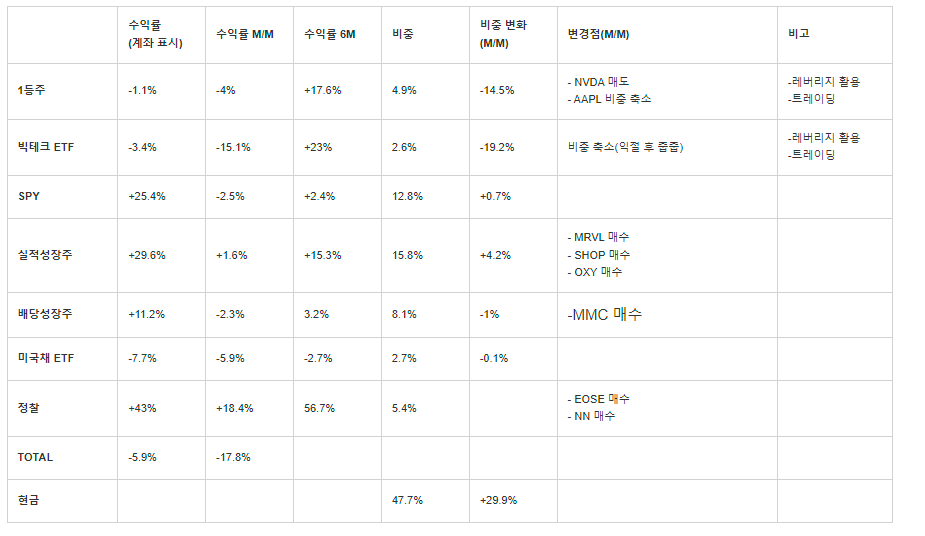

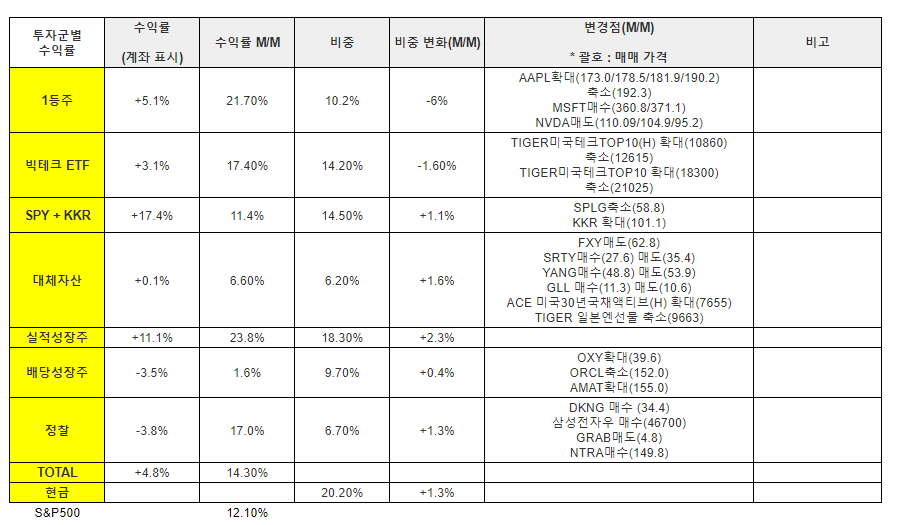

포트폴리오 2025/5/3 기준

< 자산군별 >

* 매수 : 신규

* 확대 : 비중 증가

* 축소 : 비중 감소

* 매도 : 전량 매도

* 수익률에는 추가 매수로 인해 명목수익률이 변경되어 나옴

1) 수익 상승률 순위(M/M)

1. 실적성장주

2. 1등주

3. 빅테크ETF

*SPY : 12%

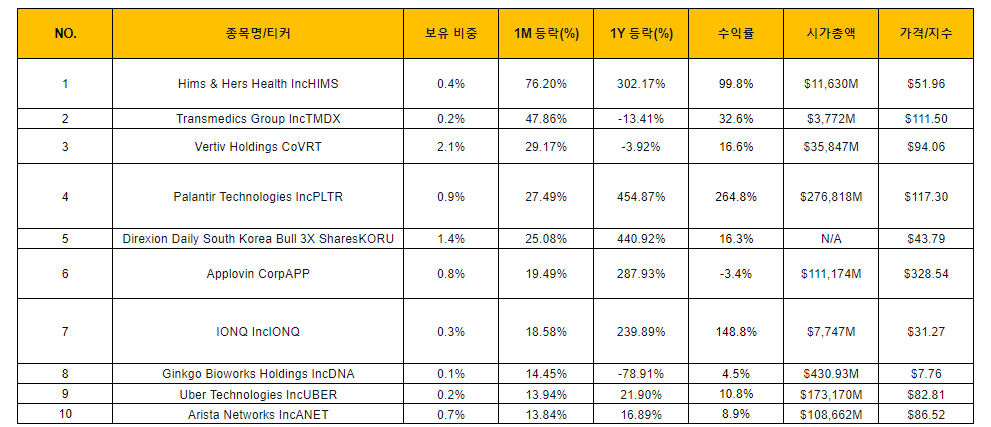

< 보유 종목 中 1M 주가상승률 TOP10 >

2) 포트폴리오/매매 분석

4월 전략대로 빅테크, 1등주를 BUY THE DIP을 했으며, 목표 비중의 60%정도까지 채웠다.

1,2,3위 기업들간에 순위 변동만 좀 있을 것 같다. 60%정도 매수 완료한 상태에서 주기적으로 보수적으로 리밸런싱 하며 무리한 투자는 하지 않을 생각이다.

KKR의 경우 목표비중을 채워야 하는데 현재 200일선에 닿지 않는 상황에서 고점대비 낙폭은 크나, 아직 국제적으로 센티멘트 리스크가 잠재되어 있으며, 국채 변동폭도 이로 인해 클 것이 예상되기에 금리에 노출도가 높은 KKR에 대해 낙관적으로 가기엔 약간 부담스럽긴 하다.

배당주들간에 위치변경이 좀 있었는데, OXY가 유가 하락 때문에 덩달아 많이 하락했다. 그래서 소액을 추가로 매입했는데, 생각해보니 OPEC국가의 경우 유가가 40달러정도만 되도 마진이 남기에 이 때까지 ROOM을 예상하고 보수적으로 투자해야 할 것 같다. 따라서, 목표했던 비중을 아직 좀 남겨놓은 상태이며, 유가 하락에 따른 OXY의 주가 변화를 살펴볼 예정이다.

AMAT의 경우 다음 AI 하드웨어 사이클이 진입하면 큰 수혜를 받지 않을까 싶은데 AMAT의 장점이라면, 넓게 분산된 설비 공정분야, 그리고 하이브리드본딩에 대한 수혜이다. 기술적으로 200일선 아래에서 바닥을 다지고 있는 모습인데, 급하게 들어갈 생각은 없다.

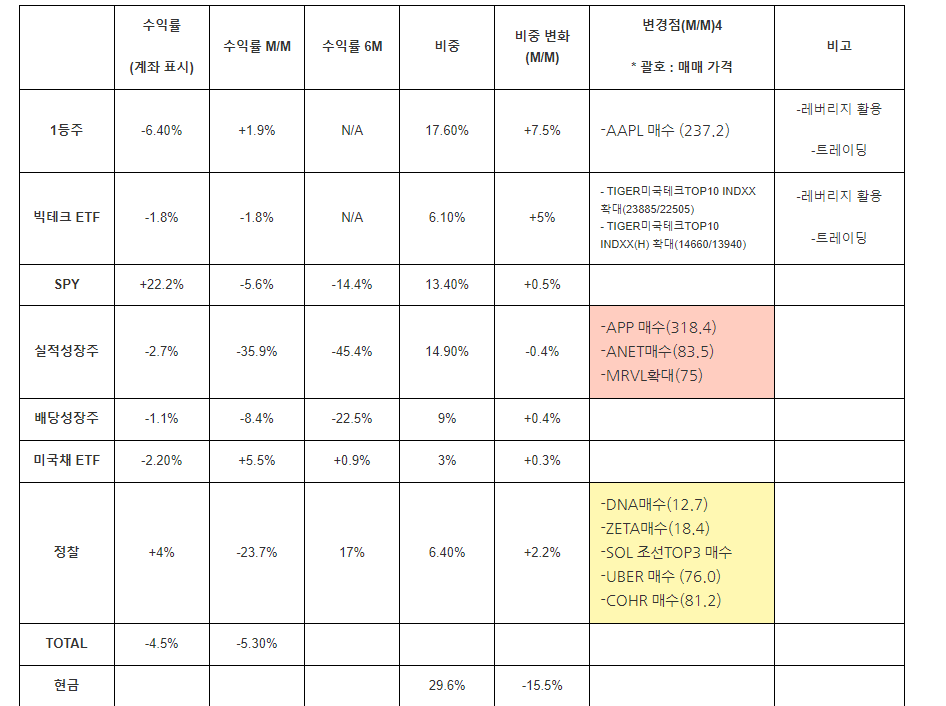

HIMS의 약진이 도드라지는데, 사실 5/3일쯤 HIMS의 실적발표 전에 추가 매입에 대한 결정을 내렸었다. 다만, NVO의 위고비 제품 판매에 수혜가 갑자기 발생하며 한번 주가 레벨이 점프업 했고, 이에 대한 시장의 반응을 살펴보려던 중, 실적발표도 훌륭해서 주가가 단기간에 크게 상승했다. 현재 시가총액이 10조정도이며, 2030년에 매출 10조정도 달성할 예정인데, PSR 5YR FWD의 값이 1이라면, 크게 매력있는 가격은 아니다. 긴 호흡으로 헬스케어 개인화 플랫폼이라는 장점이 서서히 B2C로 스며들며 영향력을 크게 보여줄 기업이라 생각하기에 급하게 들어가기보다는 적절한 시기에 상황에 맞게 투자할 생각.

APP, VRT와 같이 관세여파 직전까지 AI여파로 크게 올랐던 기업들이 이번에 반등때도 빠르고 높게 왔다. 4월초에 수익을 모두 반납하며 위태로웠지만, 어차피 큰 비중은 아닌 종목들이라 반등시 어떻게 될지 지켜보고 싶었다.

APP은 저번 분기때 실적이 굉장히 잘 나왔는데, AI로 인한 광고거래플랫폼이 타사대비 큰 영향력이 있고, AI에 대한 수혜가 있어 보여서 이정도 내러티브를 가지고 발을 담궜다.

VRT의 경우 NVIDIA BLACKWELL사업이 잘 되지 않더라도, 결국 냉각 인프라에 대한 수혜는 앞으로 꾸준히 있어 보이기에 AI 내러티브가 ...