2M

구독자 76명구독중 60명

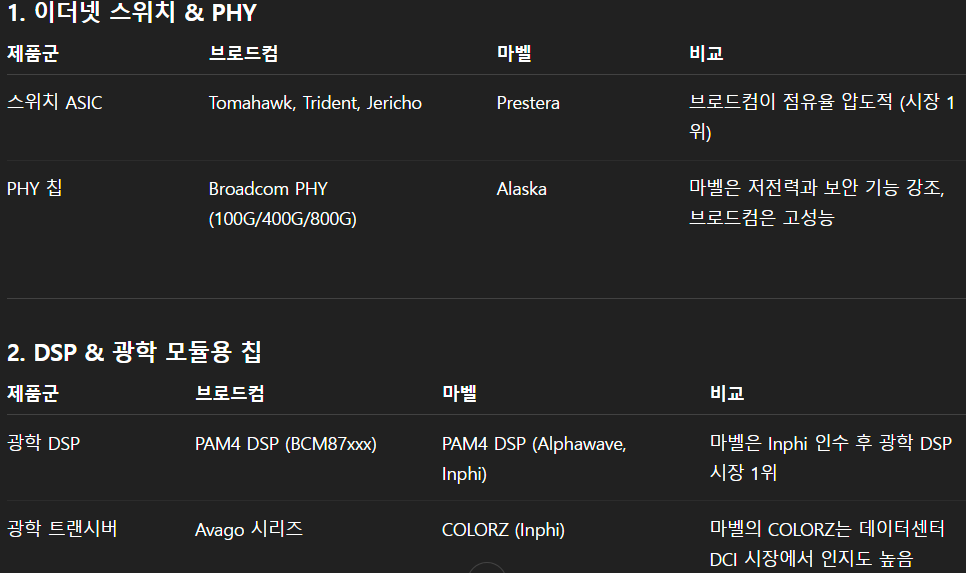

Marvell은 데이터센터 고속 인터커넥트 반도체 분야의 선도 기업 중 하나입니다. (DCI)

사실 시장에서는 브로드컴과 더불어(?) ASIC 칩으로 인정(?) 받고 있지만, 오늘은 네트워킹 솔루션에 대해 좀 더 깊게 공부해 보려고 합니다.

먼저, 브로드컴과 마벨을 GPT통해서 비교해 보았는데요,

브로드컴: 데이터센터용 스위치와 AI 네트워킹에서 독보적 위치

마벨: 5G, DPU, 광학 DSP 등 차세대 네트워크 기술에서 빠르게 성장 중

여기서 광학 인터커넥트에 대해 먼저 좀 간단히 살펴보고자 합니다.

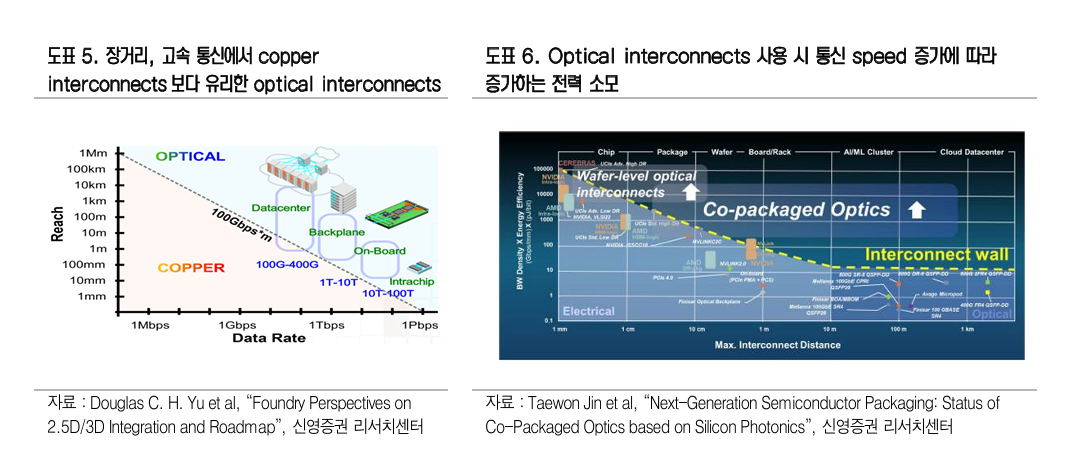

광학 인터커넥트 (Optical Interconnect)

AI 클러스터 간 고속 데이터 전송에 광케이블 기반 인터커넥트가 필수적입니다.

마벨의 Inphi COLORZ 제품군은 데이터센터 간 고속 광학 연결에 사용됩니다.

브로드컴은 자체 PAM4 DSP 칩을 이용해 400G/800G 광학 모듈 시장에 공급 중입니다.

추가적으로, 엔비디아와도 비교해 보겠습니다.

엔비디아의 인피니밴드는 이미 이더넷과 경쟁하고 있죠.

Infiniband와 마벨 DCI는 어떻게 다를까요

엔비디아가 GPU 클러스터 내에서 최적화가 잘 되어 있어 특정 회사에서 자료를 수집하고, 분석하는 데 도가 텄죠.

인피니밴드와 비교하면 장거리에는 마벨이 좀 더 유리해 보이죠 10KM 이상.

* 최근 엔비디아의 NVLINK FUSION에서 마벨의 제품이 호환되도록 개발되었는데, 이 부분은 뒤에서 다루도록 하겠습니다.

단거리쪽에는 엔비디아, 브로드컴, CREDO 등 경쟁자가 무수히 많습니다.

장거리는 마벨이 상당히 경쟁력 있어보였고

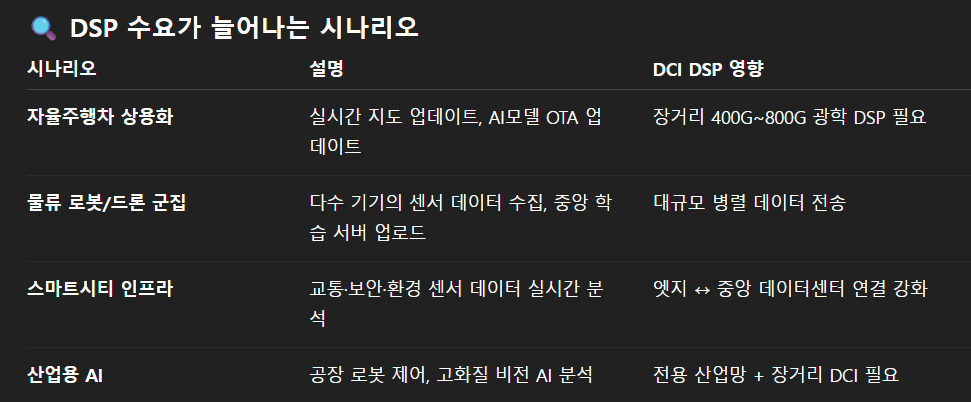

장기적으로 결국 물리적으로 먼? 미래에 발생할 피지컬 AI와 상호 데이터 교환에 대한 수요 증가로 마벨의 인터커네팅 방식이 큰 수혜를 받게 되지 않을까 생각을 해 보았습니다.

네트워크 관점: 피지컬 AI 보급 = 엣지 AI 인프라 확장 → DCI 광학 DSP 수요 증가

시장 관점: 현재 DCI DSP 수요의 대부분이 클라우드·AI 학습용인데,

피지컬 AI 확산이 엣지 ↔ 중앙 간 데이터 폭증을 만들어 새로운 수요층을 형성

기술 관점: 단순 Ethernet DSP가 아니라 저지연·저전력·장거리 전송에 특화된 PAM4 DSP 필요

(여기서 마벨, 브로드컴, Ciena 등 경쟁)

그렇다고 하는데... 솔직히 좀 감이 안 옵니다. 광학 통신을 하더라도 케이블로 물리적으로 구성되어야 하는데 자율주행차, 로봇 등이 데이터센터와 광학케이블로 연결되어 있을진 않을테고, 어떤 데이터를 어디서 어디로 전송하는지? 궁금했습니다.

제가 아무래도 전기, 통신 관련 기초지식이 없기 때문에 GROK과 함께 시나리오를 써 봤습니다.

"백미터를 데이터 전송하려면 광섬유 케이블을 물리적으로 설치해야하는거네? 그러면 예를 들어 로봇에 있는 데이터가 10km떨어진 데이터센터와 데이터 전송을 하려면 어떻게 해야해? 로봇에 있는 데이터가 광으로 변조되고, 인근에 있는 광케이블을 타고 가서 데이터 센터로 이동하는거야?"

<GROK>

수백 미터 거리의 데이터 전송을 광섬유 케이블로 하려면 물리적인 케이블 설치가 필요합니다. 광섬유는 빛(광신호)을 통해 데이터를 전송하지만, 이는 케이블이라는 물리적 매체를 통해 이뤄지기 때문에 무선처럼 자유롭지 않습니다. 싱글모드 광섬유(SMF)의 경우 수백 미터는 물론 수십에서 수백 km까지 전송이 가능하지만, 케이블을 랙, 건물, 또는 지하/공중으로 설치해야 하며, 신호 손실을 최소화하기 위해 중간 증폭기나 리피터를 추가할 수 있습니다. 비용과 설치 복잡도가 있지만, 고대역폭과 낮은 지연을 위해 데이터센터나 네트워크에서 표준입니다. 최근에는 로봇을 이용해 공중 전력선에 광섬유를 자동 배포하는 기술도 개발되어 설치 효율성을 높이고 있습니다.

로봇의 데이터가 10km 떨어진 데이터센터로 전송되는 경우, 여러 방법이 가능합니다. 사용자가 제안한 대로 로봇의 데이터가 광으로 변조되어 인근 광케이블을 타고 가는 방식도 하나의 옵션이지만, 로봇의 이동성을 고려하면 무선과 유선(광섬유)을 결합한 하이브리드 접근이 더 현실적입니다. 아래에 주요 방법을 설명하겠습니다:

광섬유 기반 유선 연결 (직접 또는 간접):

로봇에 광 트랜시버(예: SFP 모듈)를 장착해 데이터를 전기 신호에서 광신호로 변환합니다. 이 광신호가 로봇 근처의 기존 광섬유 네트워크(예: 도시 인프라나 기지국)에 연결되어 10km 떨어진 데이터센터로 전송됩니다. 싱글모드 광섬유로 10km는 쉽게 커버되며, 최대 200km 이상도 가능합니다. 하지만 로봇이 이동 중이라면, 케이블을 끌고 다니거나(드론/로봇 키트처럼) 무선으로 인근 액세스 포인트에 연결 후 광섬유 백홀로 전송하는 방식이 됩니다. 예를 들어, 로봇이 5G 기지국에 무선 연결하면 기지국이 광섬유 네트워크를 통해 데이터센터로 데이터를 라우팅합니다.

무선 통신 옵션 (광학 포함):

5G/6G 또는 WiFi 네트워크: 로봇이 무선으로 데이터를 전송하면, 인근 기지국이나 라우터가 광섬유 백본 네트워크를 통해 데이터센터로 전달합니다. 10km는 셀룰러 네트워크로 충분히 커버되며, 고대역폭(수 GB/s) 지원 가능합니다. 광변조는 로봇 측에서 하지 않고, 기지국에서 광섬유로 변환됩니다.

자유 공간 광학(FSO, 무선 광학): 로봇과 데이터센터 간에 직접 레이저 빔으로 광신호를 무선 전송합니다. NEC의 테스트처럼 10km 이상 가능하며, 날씨나 시야가 좋을 때 고속(수십 GB/s) 전송이 됩니다. 로봇의 데이터가 광으로 변조된 후 공중으로 쏘아 보내는 방식으로, 케이블 설치 없이 가능하지만, 비나 안개에 취약합니다.

위성 통신: Starlink 같은 저궤도 위성으로 10km 이상 원격 전송. 로봇에 위성 안테나를 장착하면 데이터가 위성으로 올라가 데이터센터로 내려옵니다. 지연이 있지만, 광섬유만큼 안정적이지 않습니다.

"테슬라는 자율주행을 위해 각각의 자동차와 중심 데이터 센터와 어떻게 데이터 전송을 하고 있어? 방식에 대해 설명해주고, optics도 적용되었는지 알려줘"

<GROK>

Tesla 차량은 주행 중 지속적으로 데이터를 수집하고, 이를 중앙 서버(데이터 센터)로 전송합니다. 주요 과정은 다음과 같습니다:

데이터 수집 (차량 측 에지 처리):

Tesla 차량은 8개 이상의 카메라, 초음파 센서, 레이더(최근 모델은 비전 중심으로 전환)를 통해 주변 환경을 감지합니다. 이 데이터는 차량 내 FSD 컴퓨터(예: HW3, HW4, AI4/AI5 칩)에서 실시간 처리되며, 대부분 로컬(온보드)에서 이뤄집니다. 지연(latency)과 연결 문제를 피하기 위해 클라우드 의존을 최소화합니다.

모든 데이터가 전송되는 것은 아니고, 이상 상황(anomalies, 예: 예상치 못한 주행 이벤트)이나 특정 트리거(예: 운전자 개입) 시 선택적으로 추출됩니다. 이는 데이터 양을 줄여 효율성을 높입니다. 예를 들어, 카메라 영상은 전체 업로드되지 않고 메타데이터(위치, 속도 등)나 압축된 클립만 전송될 수 있습니다.

전송 네트워크:

주요 방식: 무선 통신 (WiFi 및 셀룰러): 차량은 WiFi(집이나 공공 핫스팟 연결 시)나 내장 셀룰러 모듈(4G LTE/5G)을 통해 데이터를 업로드합니다. WiFi를 우선 사용해 비용을 절감하며, 대용량 데이터(기가바이트 단위)는 WiFi 연결 시에만 전송됩니다. 셀룰러는 이동 중에도 사용되지만, 비용 부담으로 제한적입니다. Tesla는 OTA(Over-The-Air) 업데이트처럼 이 네트워크를 활용해 소프트웨어를 배포하고 데이터를 수집합니다.

보안 및 규정 준수: 데이터는 암호화되어 전송되며, 중국처럼 지역별 데이터 센터(예: 상하이 데이터 센터)를 통해 로컬 저장을 준수합니다. Sentry Mode 같은 기능은 오프라인 저장만 하며, 원격 액세스를 제한합니다.

데이터 센터 측 처리:

수집된 데이터는 Tesla의 글로벌 데이터 센터(예: 미국, 중국 등)로 모여 AI 훈련에 사용됩니다. Tesla는 자체 데이터 센터를 확장 중으로, 수십억 마일의 실주행 데이터를 바탕으로 신경망을 학습합니다. 이는 Dojo 슈퍼컴퓨터 같은 인프라에서 처리되며, 훈련 후 업데이트된 모델이 다시 차량으로 OTA 배포됩니다.

이 방식은 Tesla의 "데이터 엔진"으로 불리며, 경쟁사 대비 방대한 실주행 데이터(수십억 마일)를 활용해 FSD를 지속적으로 개선합니다.

Optics(광학 기술) 적용 여부

차량과 데이터 센터 간 직접 전송: Optics(광섬유 등)는 적용되지 않습니다. 이 구간은 주로 무선(WiFi, 셀룰러)으로 이뤄지며, 대역폭 제한과 비용 때문에 광학 무선(FSO)이나 광섬유 케이블을 사용하지 않습니다. 차량 내부 아키텍처(예: Cybertruck)도 이더넷 기반으로, 전통적 CAN 버스 대신 Power over Ethernet(PoE)을 사용하지만 이는 전기적이지 광학적이지 않습니다.

데이터 센터 내부 또는 센터 간 연결: 여기서는 optics가 적용될 수 있습니다. Tesla의 데이터 센터 네트워크나 슈퍼컴퓨터 클러스터(예: Dojo)에서 고속 데이터 전송을 위해 광섬유 네트워크(Optical Fiber Network)가 사용됩니다. 이는 데이터 센터 간 대용량 데이터 이동을 효율적으로 처리하기 위함입니다. 예를 들어, AI 훈련 시 GPU/TPU 간 연결에 광학 모듈이 활용될 가능성이 높지만, 공식적으로 Tesla가 이를 명시하지 않았습니다

결국 DCI DSP에 대한 수요는 엣지 디바이스와 데이터센터가 아니고, 데이터센터간의 연산간에 필요한 것입니다.

어느 정도 낙관적으로 생각해볼 수 있는 시나리오는 중앙 컴퓨팅이 있고, 로컬마다 엣지 디바이스에서 데이터를 전송하면, 이걸 중앙과 연계해서 실시간으로 연산하는 상황에 대해서는 광학 DSP, 케이블이 사용될 수는 있다 정도로 이해했습니다.

실 사례와 타사와의 상대비교를 통해 마벨 테크놀로지 세계에 들어오게 되었습니다.

그럼 이제 마벨의 사업분야에 대해 차근차근 알아보겠습니다.

사업분야

1.1 데이터센터 (Data Center) - 매출비중 40%

설명: 데이터센터 시장은 마벨의 핵심 성장 동력으로, 클라우드 컴퓨팅, AI 워크로드, 고성능 컴퓨팅(HPC)에 필요한 맞춤형 ASIC(주문형 반도체), 스토리지 컨트롤러, 네트워킹 칩, 전기 광학 솔루션을 제공합니다. 특히 AI 가속기(XPU)와 고속 광학 연결(800G/1.6T DSP 기술)에서 두각을 나타내며, 아마존(AWS), 마이크로소프트, 구글과 같은 주요 하이퍼스케일러(hyperscaler)와의 파트너십을 통해 성장하고 있습니다.

주요 제품:

맞춤형 ASIC: AWS의 Trainium 2, 마이크로소프트의 Maia 200 같은 AI 가속기 칩.

→ 현재 MRVL VALUATION에 지대한 영향을 미치고 있는 제품이죠.? 안타깝게도 ASIC보다 엔비디아가 우세한 것으로 보이긴 합니다만..

스토리지 솔루션: SSD 컨트롤러, HDD 컨트롤러.

네트워킹 솔루션: 이더넷 스위치, PHY, 광학 DSP.

경쟁 우위 : AI 및 맞춤형 실리콘, 광학 네트워킹 기술, 주요 클라우드 제공업체와의 강력한 파트너십.

시장 전망 : 데이터센터 시장은 AI 워크로드 증가와 고대역폭 연결 수요로 인해 2028년까지 약 940억 달러 규모로 성장할 것으로 예상되며, 마벨은 이 시장에서 약 20% 점유율을 목표로 하고 있습니다.

전년 대비 78% 성장했습니다

1.2 기업용 네트워킹 (Enterprise Networking) - 매출비중 23%

설명: 기업용 네트워킹은 기업의 데이터 전송 및 네트워크 연결성을 지원하는 반도체 솔루션을 제공합니다. 이는 데이터센터와는 별개로, 기업 내부 네트워크 인프라를 위한 스위치, 라우터, 네트워크 어댑터 등을 포함합니다.

주요 제품:

이더넷 스위치 및 PHY: 고속 데이터 전송을 지원.

네트워크 프로세서: 보안 및 네트워크 관리 기능.

경쟁 우위: 높은 시장 점유율과 안정적인 수요, 특히 보안 및 고속 네트워킹 솔루션에서의 기술력.

시장 전망: AI 및 클라우드 기반 기업 애플리케이션 증가로 수요가 꾸준히 증가하고 있으나, 데이터센터에 비해 성장 속도는 완만합니다.

1.3 케리어 인프라 (Carrier Infrastructure) - 18%

설명: 케리어 인프라는 5G 및 유무선 통신 인프라를 지원하는 반도체 솔루션을 제공합니다. 이는 통신사들이 사용하는 기지국, 라우터, 광학 연결 장비 등을 포함합니다.

주요 제품:

5G 기지국용 프로세서 및 DSP.

광학 네트워킹 솔루션: 고속 데이터 전송을 위한 광학 모듈.

경쟁 우위: 5G 인프라 확장과 고속 광학 연결 기술에서의 선도적 위치.

시장 전망: 5G 네트워크 확장과 함께 수요가 증가하고 있으나, 지역별 인프라 투자 속도에 따라 변동성이 존재합니다.

1.4 일반 소비자 (Consumer) - 11%

설명: 일반 소비자 시장은 게임 콘솔, 스마트 TV, 셋톱박스, PC 등 소비자 전자제품에 사용되는 반도체를 포함합니다. 이 시장은 마벨의 전체 매출에서 비중이 낮은 편입니다.

주요 제품:

SoC: 멀티미디어 및 연결성 지원.

스토리지 컨트롤러: 소비자용 SSD 및 HDD.

경쟁 우위: 안정적인 수요를 기반으로 한 효율적인 생산, 그러나 경쟁이 치열한 시장.

시장 전망: 소비자 전자제품 시장은 성숙 단계에 있으며, 성장률은 다른 사업 분야에 비해 낮습니다.

1.5 자동차 및 산업용 (Automotive/Industrial) - 6% - 최근 인피니온에 매각

설명: 자동차 및 산업용 시장은 자율주행, 전기차(EV), 산업 자동화에 필요한 반도체를 제공합니다. 마벨은 차량 내 네트워킹, 센서 데이터 처리, ADAS(첨단 운전자 보조 시스템)용 칩을 설계합니다.

주요 제품:

이더넷 기반 차량 내 네트워킹 칩.

스토리지 및 프로세싱 솔루션: 자율주행 데이터 처리.

경쟁 우위: 자동차 산업의 전동화 및 자율주행 트렌드에 맞춘 고성능 칩 설계 능력.

시장 전망: 전기차 및 자율주행 기술의 발전으로 장기적인 성장 가능성이 높으나, 현재는 매출 비중이 낮습니다.

앞에서도 간단하게 살펴봤지만, MRVL의 데이터센터 부문이 매출의 절반을 차지하고, 확실한 성장 동력임을 알 수 있습니다.

시장에서는 ASIC에 대해 열광 혹은 실망하고 있습니다만,

저는 ASIC는 차라리 브로드컴이 낫다고 생각합니다. (근거는 고객의 수..?)

하지만, 앞서 살펴봤듯이 광 인터커넥트 기술에서는 그래도 타사대비 경쟁력이 있어보입니다.

광 인터커넥트

어떤 기술인지 좀 더 살펴 보겠습니다.

*출처

https://fibermall.com/ko/blog/evolution-of-optical-modules.htm

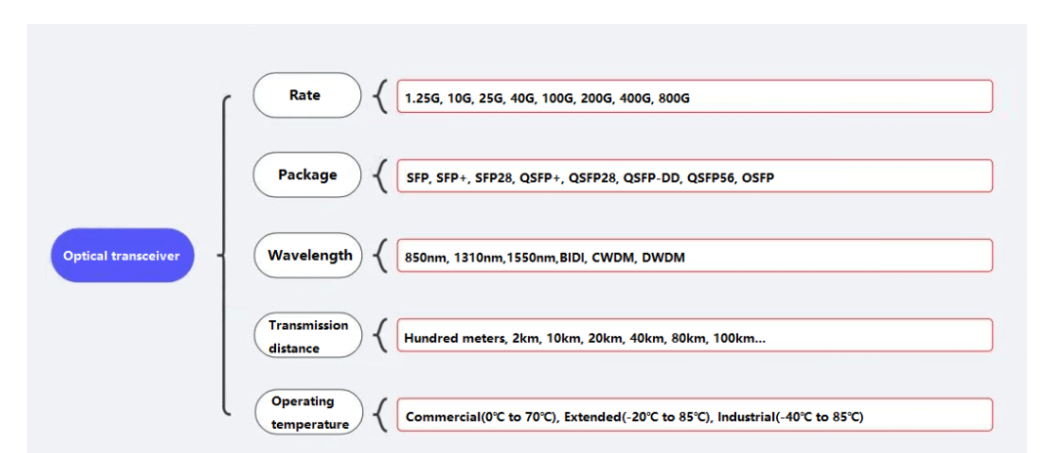

광 모듈은 스위치나 서버와 같은 전기 시스템과 광섬유 네트워크 간의 인터페이스 역할을 합니다. 각 모듈 내부에서는 레이저가 빛을 생성하고, 변조기가 그 빛에 데이터를 인코딩하며, 수신단의 광검출기가 광 신호를 다시 전기 신호로 변환합니다. 이러한 과정을 통해 전기 저항과 신호 저하가 발생하는 구리 케이블과 달리, 데이터는 손실 없이 먼 거리를 전송할 수 있습니다. 광 모듈은 데이터 센터, 통신, 그리고 자율주행차와 같이 고속의 안정적인 데이터 전송이 필수적인 분야에서도 널리 사용됩니다.

광 모듈은 다음과 같은 주요 구성 요소로 이루어져 있습니다:

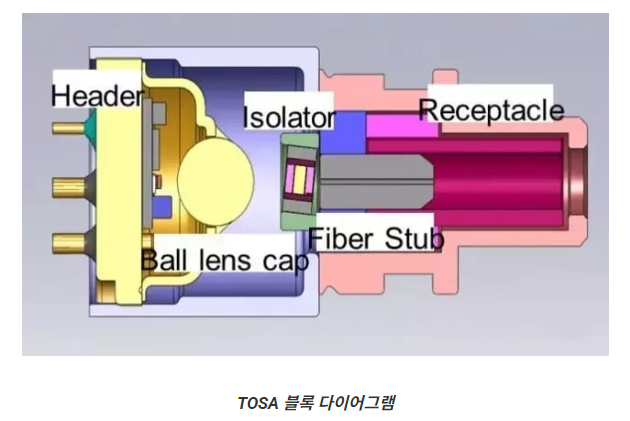

TOSA(Transmitter Optical Sub-Assembly): 전기 신호를 광 신호로 변환하는 송신부. 레이저 다이오드(LD)나 LED를 사용해 빛을 생성합니다.

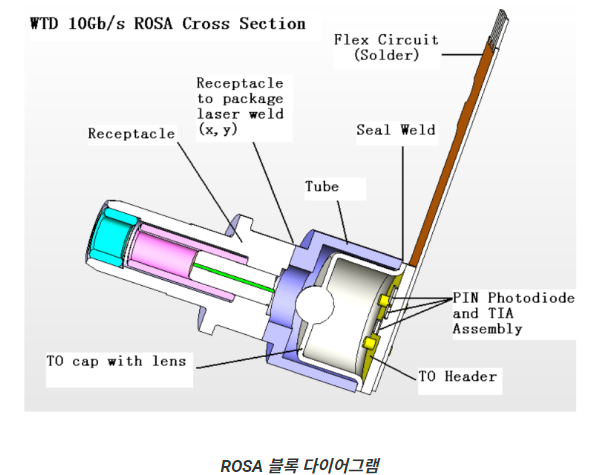

ROSA(Receiver Optical Sub-Assembly): 광 신호를 전기 신호로 변환하는 수신부. 포토다이오드(PD)로 광 신호를 감지합니다.

드라이버 IC 및 TIA(Transimpedance Amplifier): 송신 시 전기 신호를 레이저로 구동하고, 수신 시 약한 광 신호를 증폭해 전기 신호로 변환합니다.

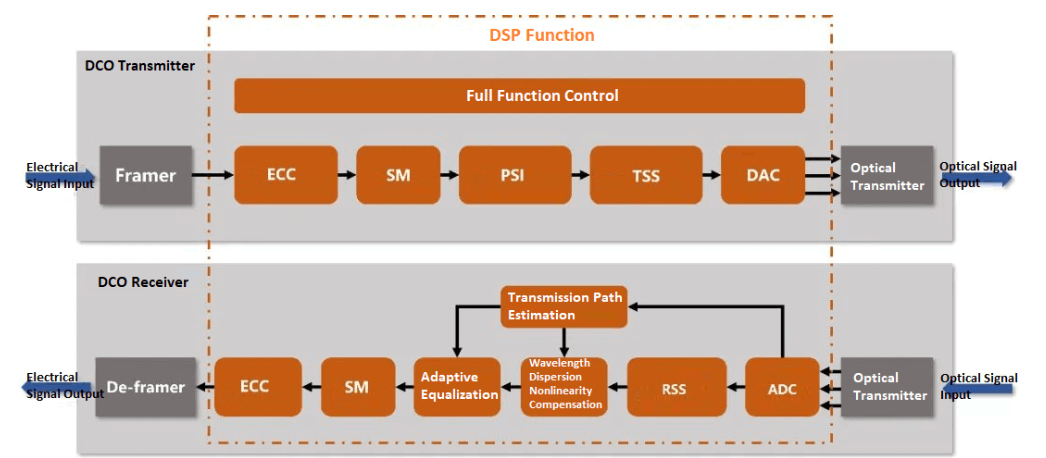

DSP(Digital Signal Processor): 신호 품질을 최적화하고, 장거리 전송 시 왜곡을 보정합니다(특히 코히런트 광 모듈에서 중요). 코히런트 기술에는 DSP가 필요하며, 장거리 전송을 위한 마이크로 프로세서 DSP가 부각되고 있습니다.

→ 이 분야에 대해 기술적으로 DEEP하게 접근하기는 저도 전공이 아니다보니 어렵고 구조와 장점에 대해서만 짚고 넘어가겠습니다. 저도 100%이해한건 아니지만 사실에 대해서는 알아야 하니 기록을 남겨 봅니다...

<그림. DSP>

송신기에서는 외부 변조를 통해 신호를 진폭 변조, 위상 변조 또는 주파수 변조 형태로 광 반송파로 변조한 후 송신합니다.

수신기에서는 이 신호를 광 믹서에서 국부 발진기(국부 광 발진기에서 생성된 광 신호)와 혼합한 후 평형 검출기에서 검출합니다. ...