2M

구독자 76명구독중 60명

Amat

1.해자(ai시장)

: 하이브리드 본딩을 위한 etching-cvd-imp-metal-cmp로 이어지는 통합 솔루션 보유중(공정 순서 무시하고 적음)

Gaa, bspdn, 3d dram등 반도체가 패키징화 되면서 시스템 솔루션이 기대가 됨

2.현 상황

매출 증가율 yoy는 24년 3분기 저점을 찍고 반등중.

트럼프 중국향 수출 제한이 예상되나 이미 장기적으로 주가에 반영

오히려 3분기부터 주가는 반대로 하락하고 있음.

Fcf 개선되고 있으며 gpm,opm소폭 상승

3.기대방향

추후 sk, samsung 셋업에 따른 전 공정 수혜 예상

배당에 대해 곧 인상 발표 예상되며, 이익잉여금 분기yoy가 11%상승. 기존의 배당증가율 25%보단 낮지만, 매출 성장에 대한 자신감이 conf call에서 느껴짐.

또한,위에 말한 하이브리드 본딩 외에도 삼성,하이닉스 디램 d1b,d1c 도입에 따른 수혜도 기대할 시점임

4.valuation

그에 비해 현재 가격 155는 금리 4.5 상황에서 fwd per 15정도인데, 22년 최저점에도 per12정도, hbm super cycle 인 24.3q기준 per 24사이에서 25% 정도 수준.(12-15-24)

배당모형으로도 저렴해보임.

내러티브적으로 상승향 확률적 우위가 있어보이며 가격적으로도 하락빔을 맞아도 손실은 적어보이는 시점임.

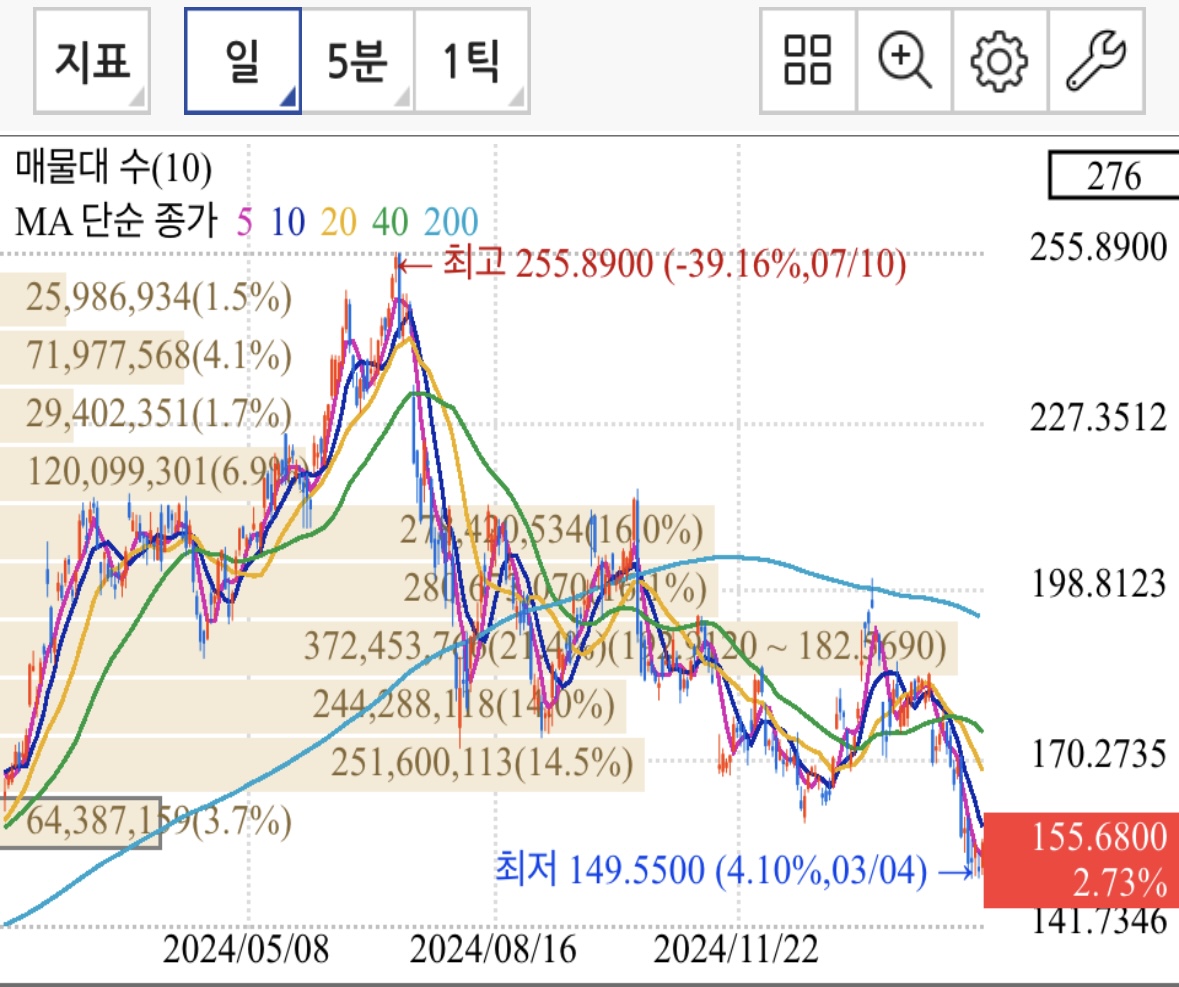

5.기술적 분석

다만, 현재 저점을 계속 깨면서 하락하는 떨어지는 칼이므로 매수시 조심할 필요가 있어보임.

Asml,lrcx의 경우 작년 하반기부터 계속 바닥을 다지면서 지지선을 만들고 있는 것과 대조적임. 재무적이나 내러티브적으로 딱히 이유가 없어보이는데..

그동안 왜케 하락빔을 맞은걸까요??ㅠㅠ

중국 수출 제한에 대한 우려가 지속적으로 반영되었고 주요 고객사중 하나인 삼전, 하이닉스, 마이크론의 CAPEX중 신규 설비 SETUP 비중이 늘어나지 않으면서 매출 증가폭이 제한적으로 드러난 것 같습니다. 결국, 전공정 수요에 대한 기대감은 없고, issue로 인한 부정적 여파로 결론 내릴 수 있겠네요 향후 D1c. nand 신제품 수요 증가하는 사이클이 왔을 때, 메모리 점유율이 높은 삼성, 하이닉스가 대폭 신규 설비 증설에 따른 매출 상승을 기대해 보시죠 ㅎㅎ