2M

구독자 76명구독중 60명

< 목 차 >

기술적 분석

전체 시장 분석

기업 BIG ISSUE 및 실적 분석

가치 평가.

컨센 및 목표주가 MONITORING

전망 시나리오

별첨. 기업 관련 주요 NEWS(25 1Q)

투자의견 : HOLD

단기적 강세 추세로 조정 가능성 높아 보입니다. 매출 성장률 확대 혹은 수익성 개선 확인 전까지 $300 가격에서 안전마진을 가지고 매수하는 것을 권장, 현재 수익권일 경우 추가매수는 말고 일부 이익 실현 후 관망이 좋아 보입니다.

Disclaimer : 투자에 대한 책임은 본인에게 있으며, 본 글에 기재된 내용 및 의견에 대한 정합성은 책임지지 않습니다.

1. 기술적 분석(근 3개월)

- 200일 이평선 위로 유지하며 지지를 받다가 gap을 벌리며 상승중

- 볼린저 밴드는 4월 8일을 기점으로 중심선을 뚫고 꾸준히 상단에 위치하며 좋은 추세로 상승하다가 최근 7/10일부로 꺾이며 하락 추세 전환.

- MACD는 430정도의 가격에서 고점을 찍고 서서히 상승을 유지, 최근 7/10일부로 볼린저밴드와 같이 macd값이 시그널 선과 데드 크로스가 난 상태

-RSI는 아무런 시그널 없음

-차트가 40일선을 뚫고 하락하며 데드크로스, 이평선 역배열 형성중

소결 : 밸류에이션을 엄밀히 평가하지 않았지만, 최근 상승도 가팔랐고, 기술적으로 하락 추세로 전환했기에 이익이 났다면 일부 수익 실현이 필요한 구간이 아닐까 생각합니다.

2. 전체 시장 분석

- 버핏 지수 : 2.02(7/18일 기준); 20년 장기 시계열의 1.14배

: 경계 필요

-CAPE(VALLEY) : 43.56(21년 말 고점 수준 → 이후 금리 인상으로 시장 하락)

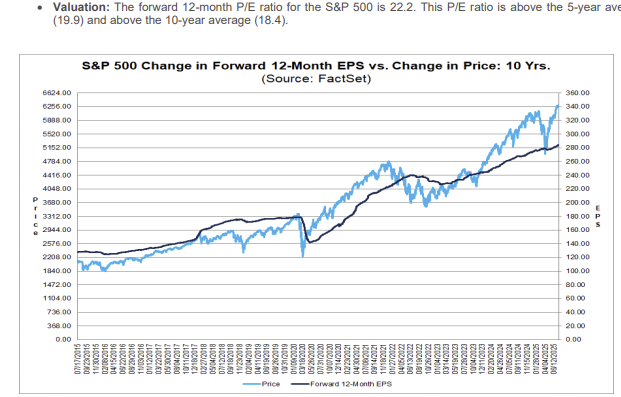

- S&P500 PER(VALLEY) : 28.24 (1분기 28 > 2분기 24 > 3분기 28 재상승; 2분기에 25,26년 컨센이 하락했다가 최근 이익전망이 상향되며 같이 상승)

* 12month FWD 기준 22.2(FACTSET)

: 경계 필요

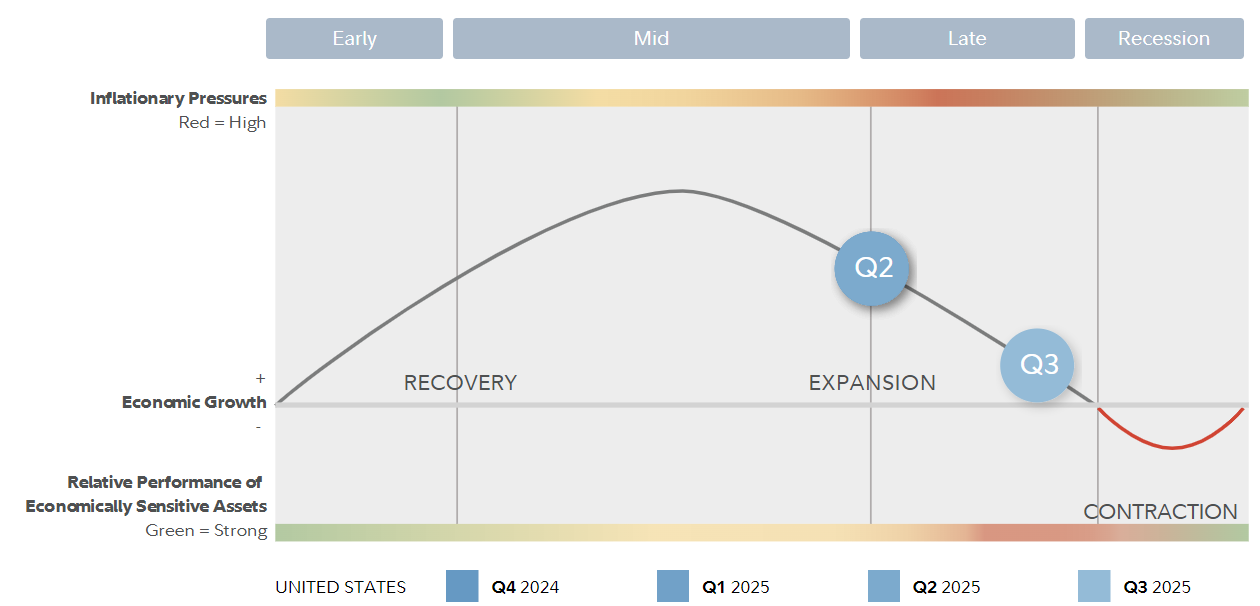

- 경기 사이클 : 경기 둔화기

*참고자료

가구·레저용품·의류·자동차 부품 등 일부 품목의 가격이 상승하며 "관세 영향이 서서히 나타나기 시작했다"는 분석

특히 근원 상품군의 물가 상승률이 0.5~0.7%(기관별로 상이)를 기록

신차, 의약품 등 일부 상품군의 물가가 둔화(혹은 하락)했고, 서비스 부문의 물가도 비교적 안정적

신차는 -0.3%, 중고차는 -0.7% 하락하며 전체 물가 상승을 억제

에너지를 제외한 서비스 물가는 0.3% 올라 전월보다 0.1%p 상승하는 데 그쳤고,

연준이 주목해온 주거비 상승률은 0.2%로 둔화, 렌트비와 자가주거비는 전월과 같은 수준을 유지

→ 사이클 상으로는 둔화기, 최근 고용, 소비, 물가 모두 무난무난하나, 관세영향이 조금씩 고개를 드는 것 같네요. 제 증장기 뷰는 경기 둔화,침체로 인한 금리 인하 period가 올 것이라는 것인데 꾸준히 모니터링 중입니다.

*둔화기 후반 기준 6개월 후 수익률

: 6개월 내 수익률 부정적일 확률 높음

소결: 시장 전체로 봤을 때 비싼 감이 있고, 그에 비해 경제 사이클은 둔화기인지 골디락스인지 하는 시점입니다. 과감하게 큰 포지션을 가져가기보다는, 현 포지션에서 현금이 없다면 약간은 수익실현, 현금화하는 것이 좋지 않을까 생각합니다. CRWD도 많이 올랐죠..^

- 월가 S&P500 연말 컨센

PERPLEXITY, GROK 출처 기반 6300~6700정도가 적절한 것으로 월가에서 보고 있음.

숫자에 대해서는 매번 변하니 크게 검증은 하지 않고 참고 정도로만 함.

https://www.perplexity.ai/search/e8da66b8-01cf-47dd-9797-049e8abd3af0

https://grok.com/share/c2hhcmQtMg%3D%3D_887ec0e3-4ab2-4d1f-9bce-522571399301

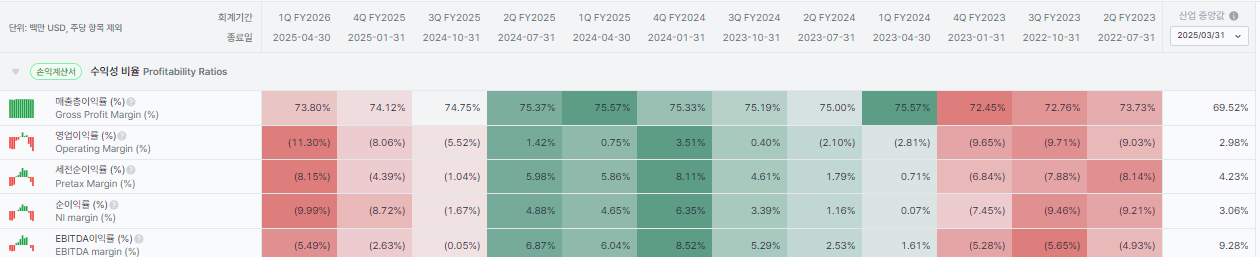

3. 기업 BIG ISSUE 및 실적 분석

- 실적발표(FY2026 Q1)

*crwd에서는 25가 아닌 26으로 발표합니다.

1분기 신규 ARR은 1억 9,400만 달러로, 예상보다 수천만 달러 상회

1분기 말 ARR은 44억 4,000만 달러를 초과하여 전년 대비 22% 증가

구독 총이익률 80%

97%의 안정적인 고객 유지율 유지

총 매출은 전년 동기 대비 20% 증가하여 11억 달러 달성

구독 매출은 전년 동기 대비 20% 증가하여 10억 5,000만 달러 달성

전문 서비스 매출은 5,270만 달러로 역대 최고 기록

비GAAP 영업이익은 2억 110만 달러, 영업이익률은 18%

CrowdStrike에 귀속되는 비GAAP 순이익은 1억 8,470만 달러, 희석주당 0.73달러

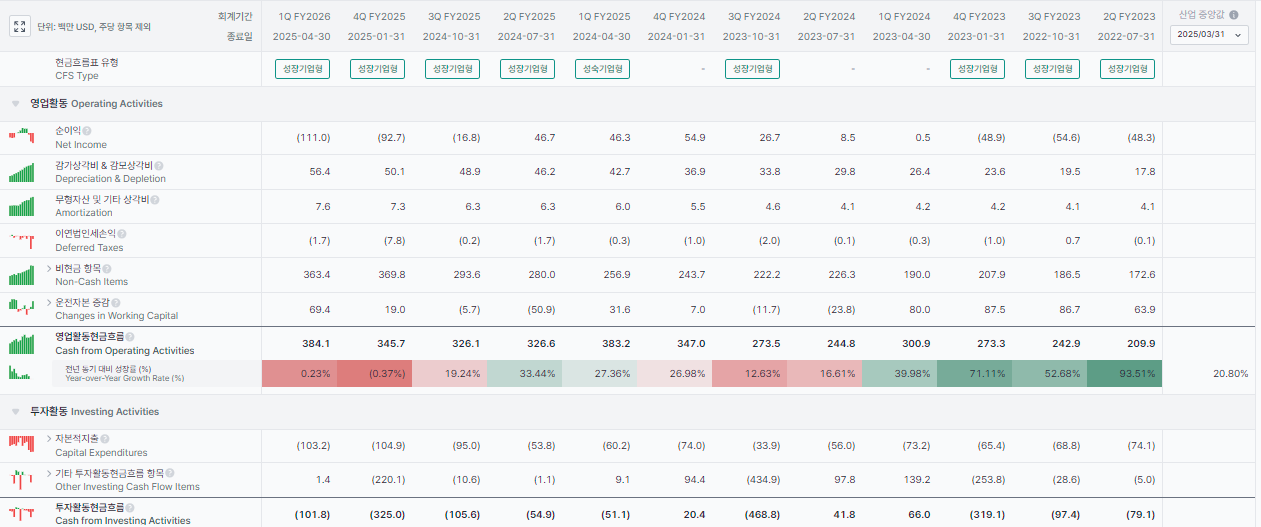

영업활동 현금흐름은 역대 최고인 3억 8,410만 달러

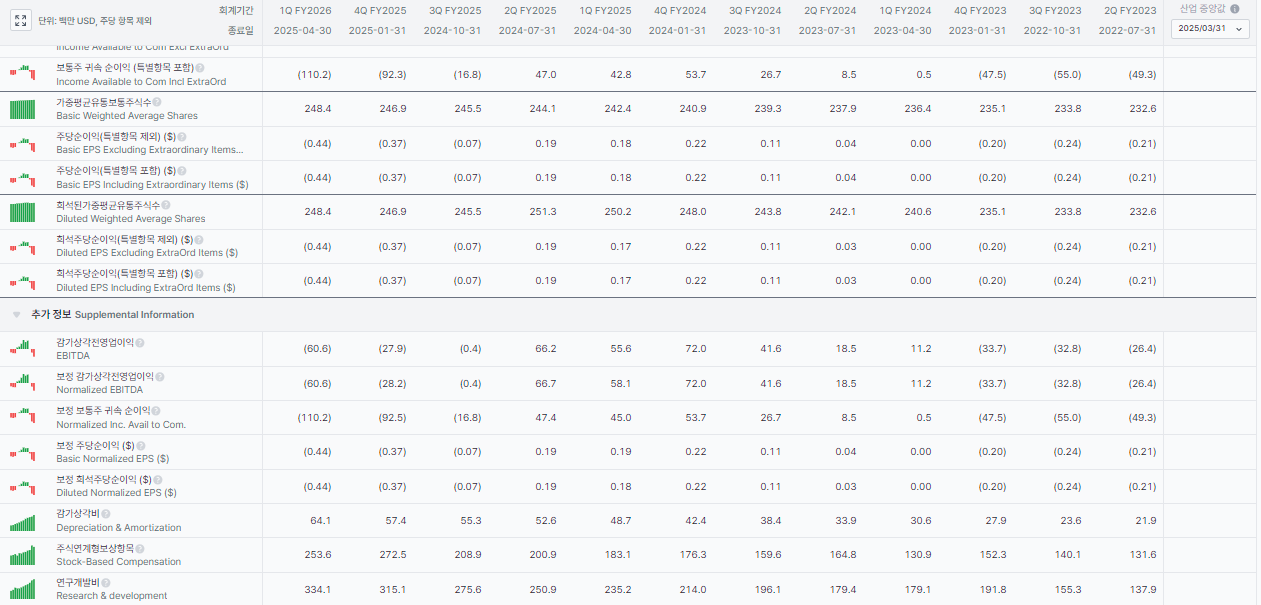

이번 분기 매출 yoy 성장률은 역대급으로 낮은 19%를 기록했습니다. 매출액이 어느정도 궤도에 오른만큼, 절대적인 숫자 자체가 크게 증가하기는 어려운게 사실이죠. 과거부터 보면 QoQ 기준, 40-50사이로 증가했는데, 여전히 그렇게 성장하고 있습니다. 다만, 성장 모멘텀이 추가적으로 있어보이지는 않는 것이 사실입니다. 분명 FALCON의 서비스 규모는 커지는데 매출 증가 자체는 그에 비례해서 커지지는 않는 듯한 느낌이 드네요. 수익성이 나와야할 시점에 사고가 터졌고 이를 극복하기 위해 판관비와 기술적 재 도약이 동시에 크게 요구되는 시점 같습니다.

주식보상 및 연구개발비가 많이 드는 것으로 보아 매출이 커지는 것에 비례하여 치열하게 경쟁하고 있는 것으로 보입니다. 마진을 크게 남기고 있지도 않는 성장형 종목의 전형적인 모습은 좋긴 합니다만...

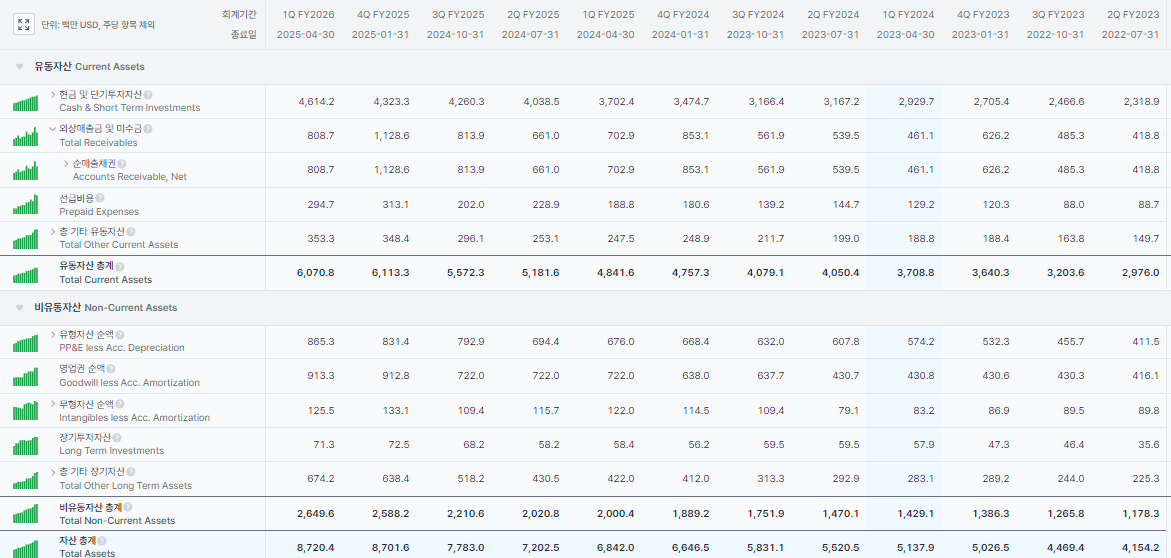

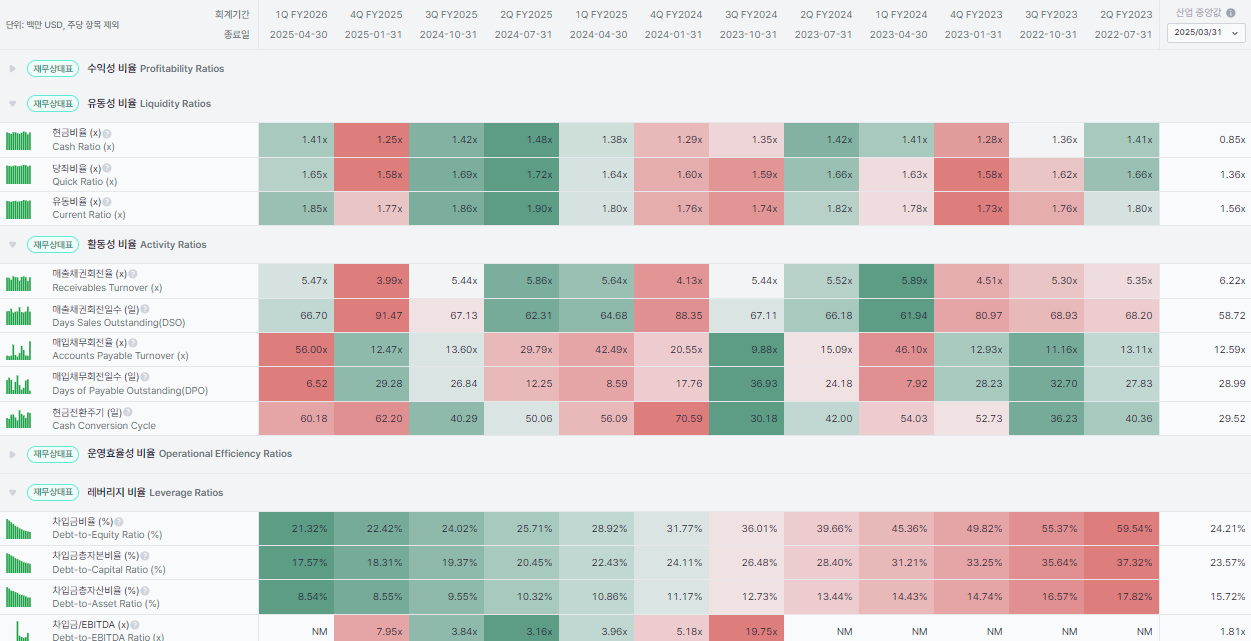

자산에 큰 변화는 없네요.

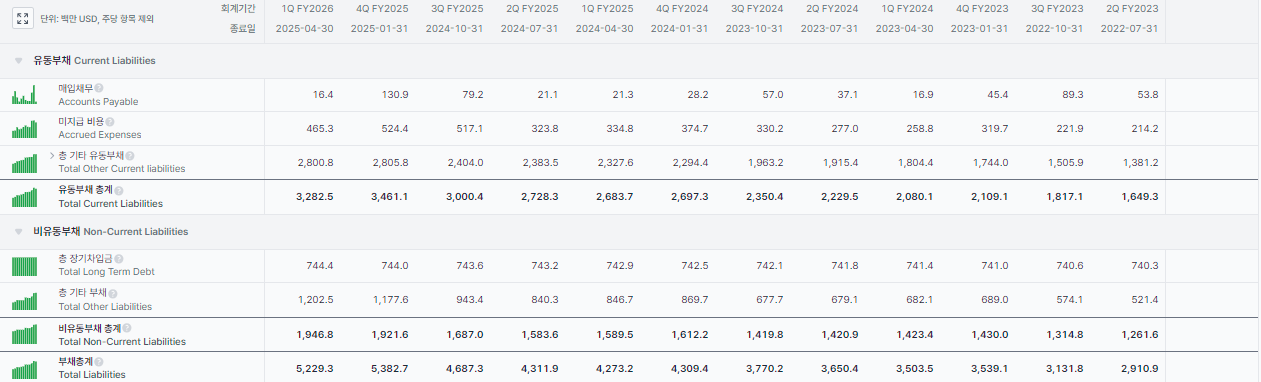

부채도 특이사항은 없습니다.

직원수도 꾸준히 늘었는데, 최근에 500명인가 인원 삭감 한다고 했죠.. 연구개발비용이 크게 는 상태인데 여기서 감소시킬지, 영업관련 비용을 줄일지.. 아마 ADAPTIVE SHIELD 인수하면서 인원이 늘어났고 기업을 합병하면서 효율화하는 과정은 필요할 것입니다.

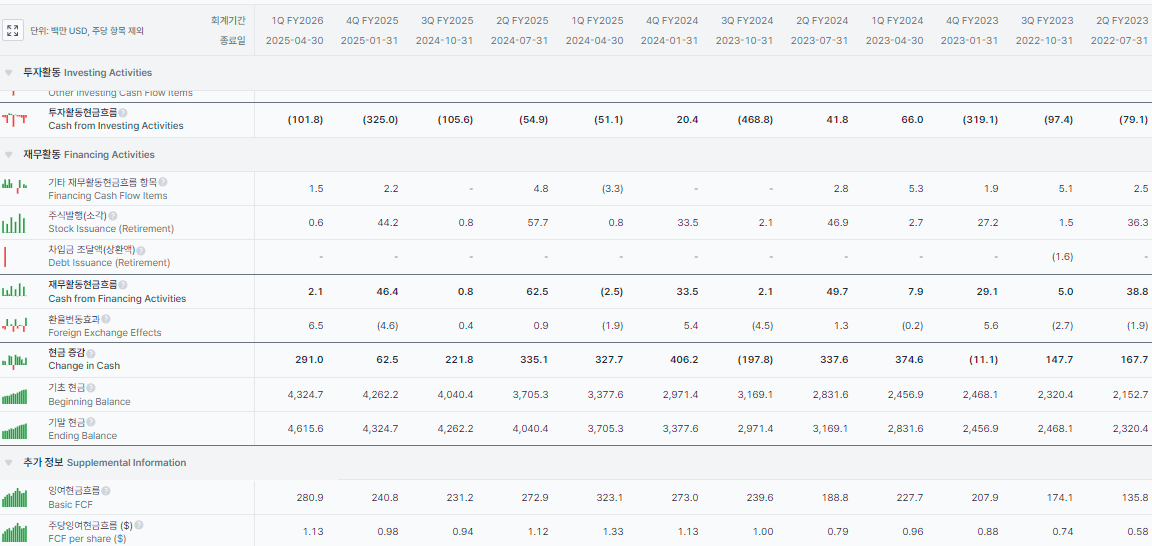

매출이 커지는 것에 비해 FCF도 성장하지 못하는 점은 아쉽지만, 그래도 잘 유지는 하고 있네요.

최근 투자활동으로 1회성 비용은 나갔지만, 다시 현금 증감이 본래의 궤도로 돌아가고 있는 것으로 보입니다.

수익성, 유동성 모두 산업평균보다 훌륭하네요. 특이사항은 없어 보입니다.

주요 비즈니스 업데이트

FalconFlex 구독 모델:

총 7억 7,400만 달러의 FalconFlex 계정 가치 추가, 총 거래 가치는 32억 달러로 증가

전 분기 대비 31% 성장, 전년 대비 6배 이상 증가

820개 이상의 계정이 구독 모델 채택

평균 Flex 고객 거래 규모는 종료 ARR 기준 100만 달러 이상

클라우드 사업:

1분기 신규 및 총 ARR 성장이 전년 대비 가속화

통합 센서에 클라우드 데이터 보호 기능 출시

2025 Frost Radar 클라우드 및 애플리케이션 런타임 보안 보고서에서 혁신 지수 최고 점수 획득

노출 관리 사업:

AI 기반 네트워크 취약성 평가 출시

관리 및 비관리 장치 모두에 대한 통합 노출 관리 제공

차세대 SIEM 사업:

세 자릿수 종료 ARR 성장 달성

차세대 SIEM을 위한 Falcon Adversary Overwatch 발표

아이덴티티 사업:

Falcon Privilege Access의 일반 가용성 발표

중요 애플리케이션 및 서비스에 대한 적시 액세스 및 권한 제공

파트너 생태계:

1분기 연간 거래 가치의 60%가 파트너를 통해 발생

GuidePoint가 10억 달러 파트너 그룹에 합류하여 이 중요한 이정표를 달성한 다섯 번째 파트너가 됨

MSSP 사업이 빠르게 성장하여 1분기 거래 가치의 15% 이상 차지

Microsoft와 공동 위협 행위자 협업을 위한 전략적 파트너십 발표

NVIDIA의 Enterprise AI Factory가 Falcon을 사이버보안 표준으로 통합

전망에 대한 진술

2분기에 순 신규 ARR 성장률이 순차적으로 개선되고 하반기에 순 신규 ARR이 가속화될 것으로 예상

2분기 가정에는 순차적 순 신규 ARR 성장률이 전년도 1분기에서 2분기로의 성장률보다 최소 두 배 이상일 것으로 예상

최대 10억 달러의 자사주 매입 승인

2026 회계연도 2분기 총 매출은 11억 4,470만 달러에서 11억 5,160만 달러 범위 예상(전년 대비 19% 성장)

2분기 비GAAP 영업이익은 2억 2,690만 달러에서 2억 3,310만 달러 예상

2분기 CrowdStrike에 귀속되는 비GAAP 순이익은 2억 910만 달러에서 2억 1,380만 달러 예상

2분기 희석 비GAAP 순이익은 주당 0.82달러에서 0.84달러 예상

2026 회계연도 전체 총 매출은 47억 4,350만 달러에서 48억 550만 달러 예상(20-22% 성장)

2026 회계연도 비GAAP 주당 순이익은 3.44달러에서 3.56달러 예상(2025 : 3.76으로 역성장)

전략적 재조정의 전체 효과가 2027 회계연도 비GAAP 영업이익률에 최소 1%를 추가하여 목표를 최소 24%로 증가시킬 것으로 예상

2027 회계연도 잉여 현금 흐름 마진이 30% 이상으로 개선될 것으로 예상

전략적 재조정을 위한 2분기 현금 지출이 약 2,600만 달러로 예상

서비스 중단 및 관련 비용으로 인해 2분기 잉여 현금 흐름이 약 2,900만 달러 영향 받을 것으로 예상

CONFERENCE CALL 내용 中

Flex를 통해 이 고객은 이제 초기 EDR 구매의 거의 20배를 지출하고 있으며, 8개 이상의 기술을 대체하고 10개 이상의 Falcon 모듈을 배포했습니다.

에이전틱 인공지능이 사이버보안 침해의 리스크를 증가시키기 때문에 이를 시장 확대의 기회로 보고 있다고 밝혔다. AI 에이전트들은 다수의 내외부 데이터 저장소, 애플리케이션, 비즈니스 프로세스에 접근할 수 있다. 이들은 공격의 규모와 심각성, 그리고 공격이 발생할 수 있는 속도를 증가시킨다. "크라우드스트라이크는 신원, 작업량, 인프라, 데이터 및 기반이 되는 AI 모델 자체를 보호하는 데 독보적인 위치에 있다"고 조지 커츠 최고경영자는 말했다. "크라우드스트라이크는 자율 에이전트들의 보호자가 될 것"이라고 덧붙였다.

저희의 차세대 SIEM 비즈니스로 넘어가겠습니다. 여기서 저희는 말 그대로 마차와 마부를 내연기관으로 대체하는 혁신을 일으키고 있습니다. 저희의 차세대 SIEM은 구식이고 비싸며 성능이 좋지 않은 포인트 제품들을 대체하면서 3자리 수의 ARR 성장률을 달성했습니다. Falcon 플랫폼의 기본 구성 요소로서 규모의 잠금 기능을 통해, 저희는 Crowd Strike 생태계 및 타사 생태계 전반에 걸쳐 더 깊은 연결을 만들고 있습니다. 이번 분기에 저희는 차세대 SIEM을 위한 Falcon Adversary Overwatch를 발표했는데, 이는 저희의 세계적 수준의 위협 헌팅과 초고성능 비용 효율적 데이터 플랫폼을 결합한 것입니다.

AI 기반 SOC가 실시간 인텔리전스와 자동화를 통해 네이티브 및 타사 데이터에서 턴키 방식의 위협 탐지를 수행하여 완전한 가시성, 높은 정확도의 경고, 그리고 가속화된 대응을 제공하게 합니다. 이것이 바로 선도적인 결제 회사가 기존 SIEM을 대체하고 7자리 수의 대규모 계약을 체결한 정확한 이유입니다. 차세대 SIEM은 고객사가 증가하는 비용, 지연 시간, 복잡성에 불만을 가지고 있던 상황에서 저희가 해당 계정에 진입할 수 있는 지점이었습니다. 상당히 빠른 쿼리 시간, 가속화되고 맞춤화 가능한 대시보드, 그리고 상당한 비용 절감이 이 새로운 고객사 확보로 이어졌습니다

*출처 : GPT

Falcon은 ID 보안에 있어 즉각적인 가치를 제공하는 명백한 승자였습니다. 저희 생태계 파트너들은 Q1 연간 계약 가치의 60%가 파트너들을 통해 발생하면서 CrowdStrike의 성장을 계속해서 가속화하고 있습니다. 몇 가지 주요 성과로는, 첫째, GuidePoint가 저희의 10억 달러 파트너 대열에 합류하여 이 주목할 만한 이정표를 달성한 다섯 번째 파트너가 되었습니다. AWS, Optiv, CDW, SHI에 이어 합류함으로써 CrowdStrike를 파트너 성공의 사이버보안 벤치마크로 더욱 확고히 했습니다. 둘째, 저희 MSSP 사업은 계속해서 빠른 속도로 성장하고 있으며, 현재 Q1 계약 가치의 15% 이상을 차지하고 있습니다. 저희는 지난 분기 MSSP 채널을 통해 라틴 아메리카 역사상 가장 큰 규모의 계약을 체결했습니다.

셋째, NVIDIA가 최근 발표한 Enterprise AI Factory, 즉 그들의 참조 AI 아키텍처는 NVIDIA의 하드웨어와 소프트웨어를 보호하기 위한 사이버보안 표준으로 Falcon을 통합하고 있습니다.

일부 대형 GSI와 함께하는 차세대 SIEM을 살펴보면, Falcon Flex가 기존 레거시 라이선스를 소진하고 차세대 SIEM을 도입하는 데 완벽한 보완책이라고 생각합니다.

SIEM 분야의 큰 업체로는 Splunk와 QRadar가 있습니다. 그래서 저희는 그것을 제공하고 있으며, 모두 통합된 패키지로 제공됩니다. 그리고 저희 성공의 큰 부분은 이미 내장되어 있다는 것입니다. 저희 고객들은 모두 차세대 SIEM을 보유하고 있으며, 기본적으로 10기가바이트가 내장되어 있습니다. 따라서 고객들이 쉽게 시도해 볼 수 있게 해줍니다. 그리고 그 결과를 확인했을 때, 그들은 우리 플랫폼에서 데이터를 이동시킬 필요가 없습니다....

이런식으로 팔로업을 하는군요 정말 잘 봤습니다! 참고해서 저도 활용해보겠습니다

시간 쪼개서 적느라 가공을 제대로 못 했는데 도움이 되셨으면 좋겠습니다!