[Option Volatility & Pricing] 7.4. The Vega (베가)

911GT3RS

2024.11.08조회수 18회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

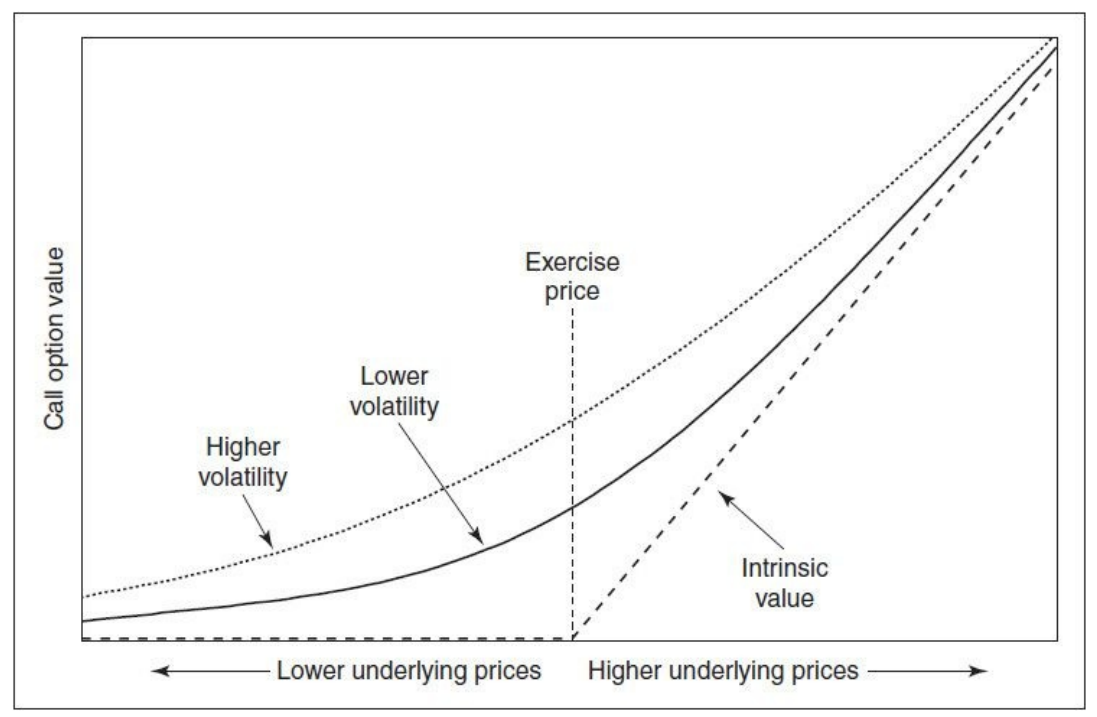

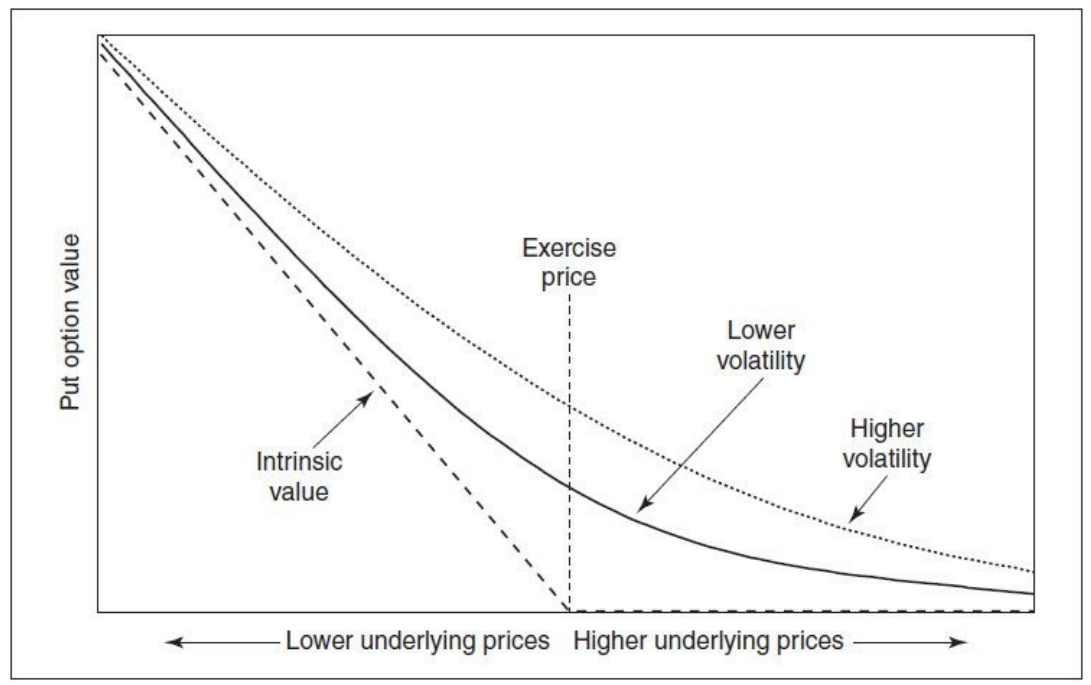

옵션의 가치는 기초 자산 가격의 변화(델타)와 시간의 흐름(세타)에 민감할 뿐만 아니라, 변동성의 변화에도 민감하다. 이는 [그림 7-10]과[7-11]에서 보여준다. 옵션 트레이더들이 사용하는 델타, 감마, 세타라는 용어와 달리, 옵션의 이론적 가치가 변동성의 변화에 얼마나 민감한지를 나타내는 용어는 일반적으로 받아들여지는 것이 없다. 트레이딩 커뮤니티에서 가장 흔히 사용되는 용어는 베가(Vega)이며, 이 텍스트에서도 이 용어를 사용할 것이다. 하지만 이것이 보편적인 것은 아니다. 베가는 그리스 문자가 아니기 때문에, 그리스 문자가 선호되는 학문적 문헌에서는 카파(K)라는 용어를 대안으로 사용하기도 한다.

[그림 7-10]

[그림 7-11]

옵션의 베가는 변동성이 1%포인트 변할 때 이론적 가치의 변화를 보통 표현한다. 모든 옵션은 변동성이 상승할 때 가치를 얻기 때문에, 콜과 풋 모두 베가는 양수다. 옵션의 베가가 0.15라면, 변동성이 1%포인트 증가(감소)할 때마다 옵션은 이론적 가치가 0.15만큼 증가(감소)할 것이다. 변동성이 20%일 때 옵션의 이론적 가치가 3.25라면, 변동성이 21%일 때 이론적 가치는 3.40이 되고, 변동성이 19%일 때 이론적 가치는 3.10이 된다.

![[Option Volatility & Pricing] 7.3. The Theta (세타)](https://post-image.valley.town/m5G28yeiUDMQUnqMwZCrm.png)

![[Option Volatility & Pricing] 7.2. The Gamma (감마)](https://post-image.valley.town/1C6_txQ_XbsiYQtksl50G.png)

![[Option Volatility & Pricing] 7.1. The Delta (델타)](https://post-image.valley.town/Vsi_mqfZ57x9y285K9Y3n.png)

![[Option Volatility & Pricing] 7. Risk Measurement I (리스크 측정 I)](https://post-image.valley.town/nfIYWQ2gNyFAakrgAEAtH.png)