0. 들어가며

asymmetry님의 [Options] Volatility Index (VIX) 계산 방법 | VIX 선물(VX)과 인덱스의 차이글을 통해 VIX값의 계산방법과 VIX 선물의 개념에 대해서 배울 수 있었다. (항상 좋은 인사이트에 감사드립니다)

본 글은 여기에서 나아가, 실제 VIX의 역사적 데이터를 바탕으로 각 VIX값의 출현빈도를 되짚어보고 현재 상태에서 VIX가 상승/하락할 확률이 얼마나 되는지 감이 아니라 실증적으로 분포를 추정할 수 있을까?에 대한 고민이다.

물론 역사적 확률이 미래의 성과를 보장하지는 않고, 통계학적 베이스도 거의 전무하다시피 하지만, 전혀 통계적 기준점이 없는 상태에서의 베팅과 인지한 상태에서의 보수적인 베팅은 장기적인 결과가 다를 수밖에 없다는 생각에서 출발해보게 되었다.

나아가, 현재 VIX 선물옵션시장의 내재확률인 델타값과 비교해보면서 VIX 선물이 얼마나 고/저평가 되어있는지도 생각해볼 수 있지 않을까 하는 기대로 글을 쓰게 되었다.

※ 저는 문과로 어떠한 통계학적 베이스도 없으며, 따라서 아래 추정방법들은 굉장히 큰 통계학적 오류를 내포하고 있을 수 있음을 사전에 알립니다.

1. VIX 데이터 수집 및 통계

VIX가 블랙숄즈 모형을 바탕으로 계산하는 것이 아닌, 오늘날처럼 모델 프리(Model-free)방식으로 계산되기 시작한 것은 대략 2003년 9월 22일, CBOE가 New-VIX를 발표한 뒤 부터라고 한다.

따라서 대략적으로 2004년 1월 1일부터 현재까지의 VIX데이터를 CBOE에서 다운로드하여 파이썬을 이용한다. 다운로드한 데이터를 파이썬 폴더에 집어넣은 뒤, 라이브러리를 불러오고 데이터를 불러와서 히스토그램을 그리게 시켜보면 다음과 같은 그림을 얻을 수 있다.

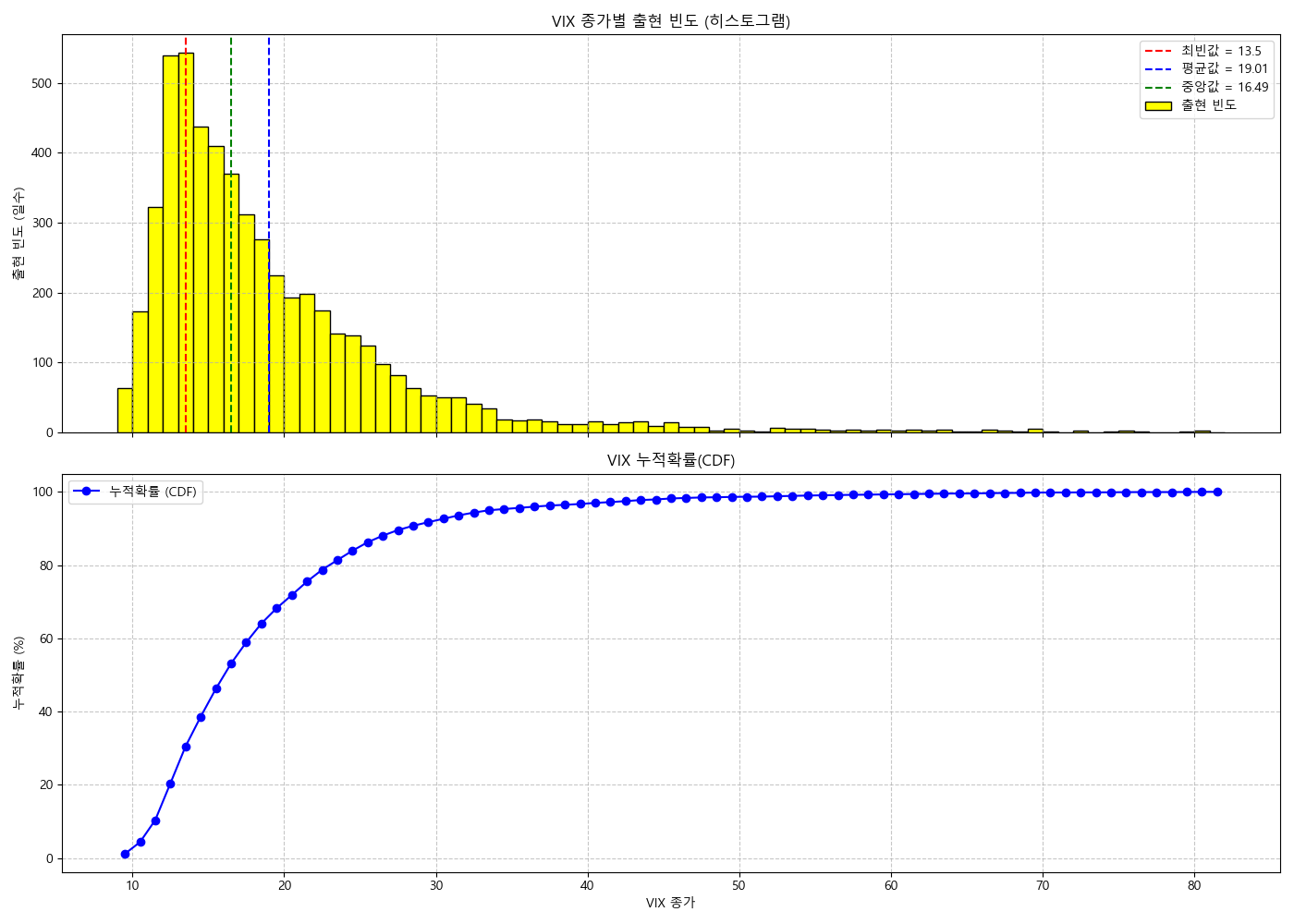

[VIX값별 출현빈도 히스토그램(위)과 누적확률(아래)]

먼저, 2004년부터 현재까지

가장 많이 출현한 VIX 최빈값은 13.5부근이었다. (빨간색)

전체 VIX의 평균값은 약 19.01이었다. (파란색)

분포의 중앙값은 16.49였다. (초록색)

Mode(최빈값) < Median(중앙값) < Mean(평균값) 이므로, 양의 왜도를 가진 분포로 보인다.

이는 VIX값의 특성상 그럴 것으로 예상할 수 있고, 직관과도 부합한다.

위 내용을 바탕으로, 단순히 VIX의 최빈값은 13 언저리이고, 평균은 19라고 생각해서 이 통계량들을 바탕으로 평균회귀 전략을 짤 수도 있지만, 우리는 주인장님이 말씀하셨던 마켓 레짐(Market regime)이라는 것에 대해서도 생각해 볼 필요가 있다.

크게 세 시대로 나누어 생각해볼 수 있을 것 같은데,

2008년 금융위기와 QE의 시대 이후부터 2021년 연준의 금리인상기 전까지의 저금리, 저VIX의 평온한 시대

VIX가 80까지 치솟은 2020년 3월의 COVID-19부터 연준이 금리 인상을 시작하기 전인 2021년 9월까지의 상승장

연준이 금리인상을 시작한 2021년 10월 이후부터 현재까지

이 세 구간의 시장의 성질은 꽤나 다를 수 있다는 생각때문이다.

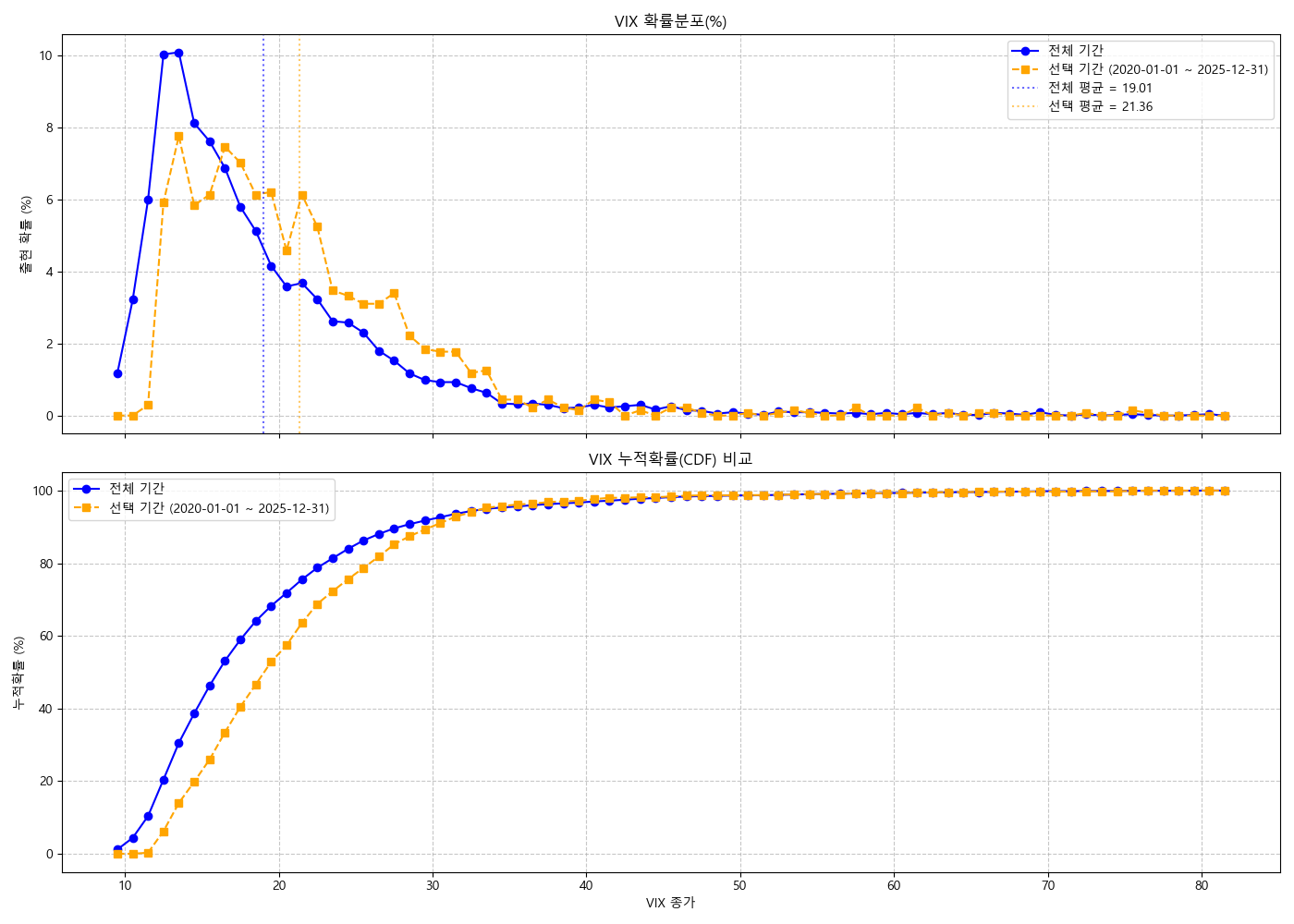

먼저 전체기간(2004년 1월 1일 ~ 현재)의 VIX의 확률분포와, COVID-19를 포함한 2020년 1월부터 최근 약 5년 남짓의 분포를 비교해보면 어떨까?

[2004년부터 현재까지의 VIX 확률분포(파란색), 2020년 1월 이후의 확률분포(노란색)]

최빈값은 13부근에서 동일하지만, 확률이 낮아짐 (10%→8%)

15이하의 저VIX구간 확률의 감소

15~30부근의 중간범위 분포가 눈에 띄게 상승함

이에 따라 평균값도 19.01 → 21.36으로 상승함

위 기간에는 VIX가 역대 전례없는 80까지 상승했던 코로나-19로 인한 왜곡이 있을 수 있으니, 해당기간을 제외하고 마켓레짐이 바뀌기 시작한 2021년 10월 연준의 금리인상기부터 지금까지의 분포는 어떤지 한번 확인해본다.

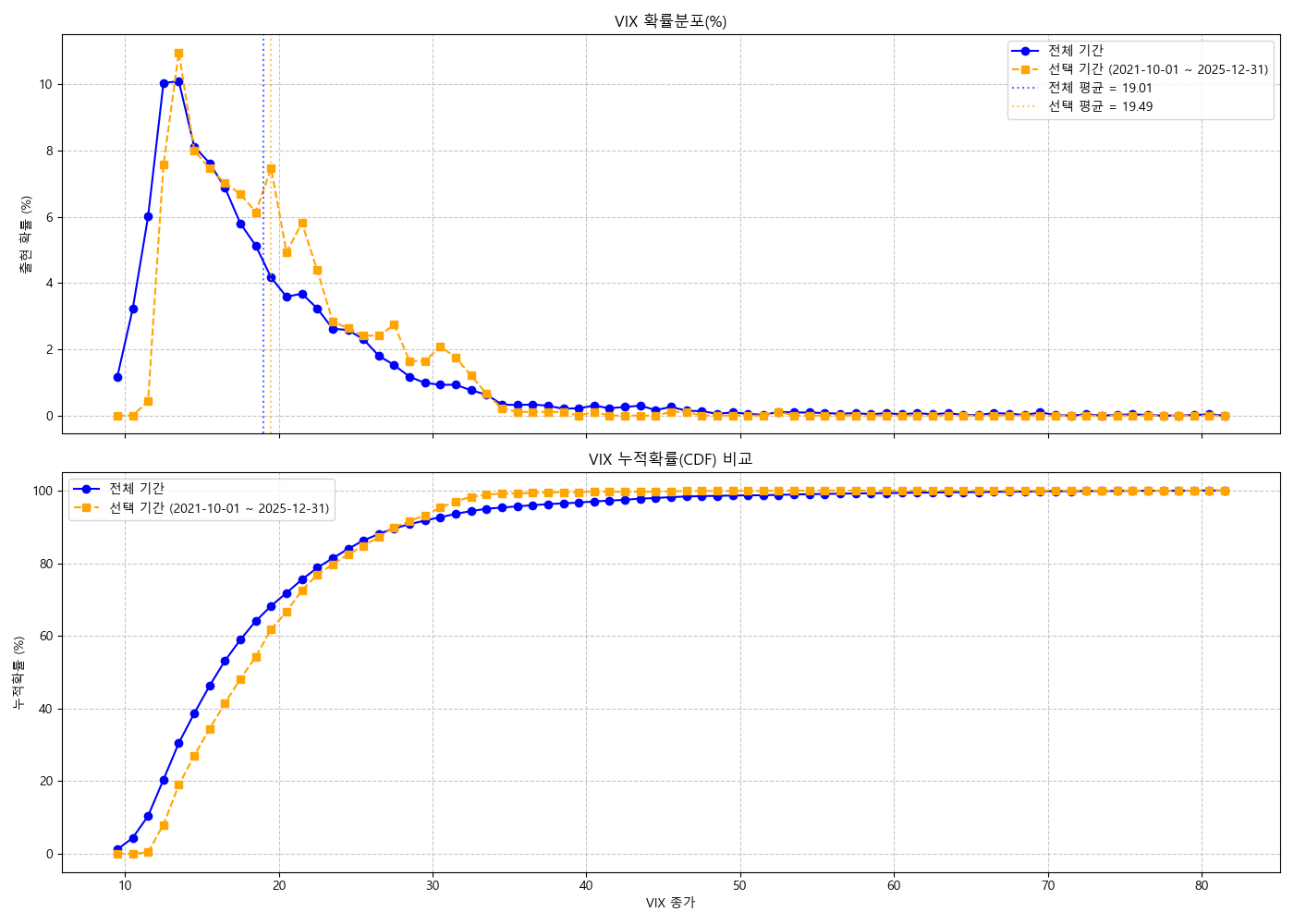

[2004년부터 현재까지의 VIX 확률분포(파란색), 2021년 10월 이후의 확률분포(노란색)]

최빈값은 여전히 13부근으로 동일

15이하의 저VIX구간 확률의 감소

중간범위 VIX값의 분포 증가 (약 15~30부근)

평균값의 미세한 상승 19.01→19.49

위 내용들을 종합하면 VIX의 최빈값은 크게 변화가 없는데, 평균값은 상승을 보인것을 확인할 수 있다. 이를 직관적으로 해석하자면, 예전처럼 평화로운 시대는 줄어들고 구조적으로 시장의 전반적인 불안감은 상존하는 마켓레짐에 진입한 것으로 해석된다.

미 네이비씰의 구호처럼, 편안한 날은 가버린 것이다. 저금리와 세계화로 인한 평화로운 시대는 갔고, 매크로와 연준, 정부, 지정학, 정치 등 여러 변수가 핵심주제로 떠오르면서 시장 전반의 불안감은 상승한 것을 직관뿐만 아니라, 엄밀하지 않게나마 데이터로도 어느 정도 확인할 수 있다.

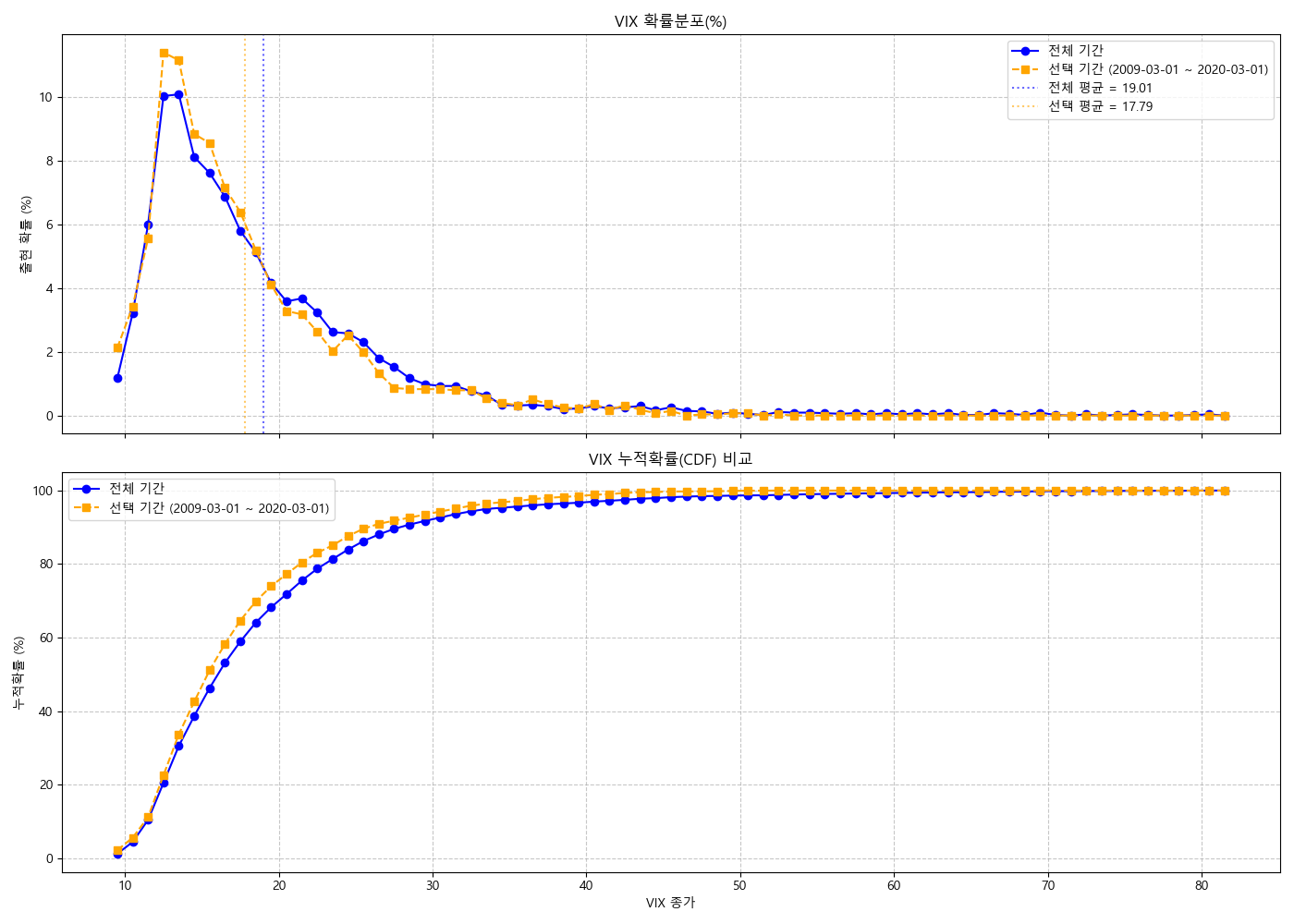

그럼 확인 사살을 위해, 2008년 금융위기 종료후인 2009년 3월 시장 저점부터, 2020년 3월 코로나 직전까지를 기준으로 VIX의 확률분포를 그려보면 어떨까요? 아마 저VIX구간의 확률이 올라가고, 중간범위(15~30) 구간의 확률분포가 줄어들어있을 것이라고 직관적으로 생각해볼 수 있다.

실제로 확인해보면,

2021년 10월 이후의 분포와 눈에 띄게 다른 것을 볼 수 있다. 평균값도 19.01에서 17.79로 하락했다. 정말로 좋은 시절은 이제 가버린 것일 수도 있겠다.

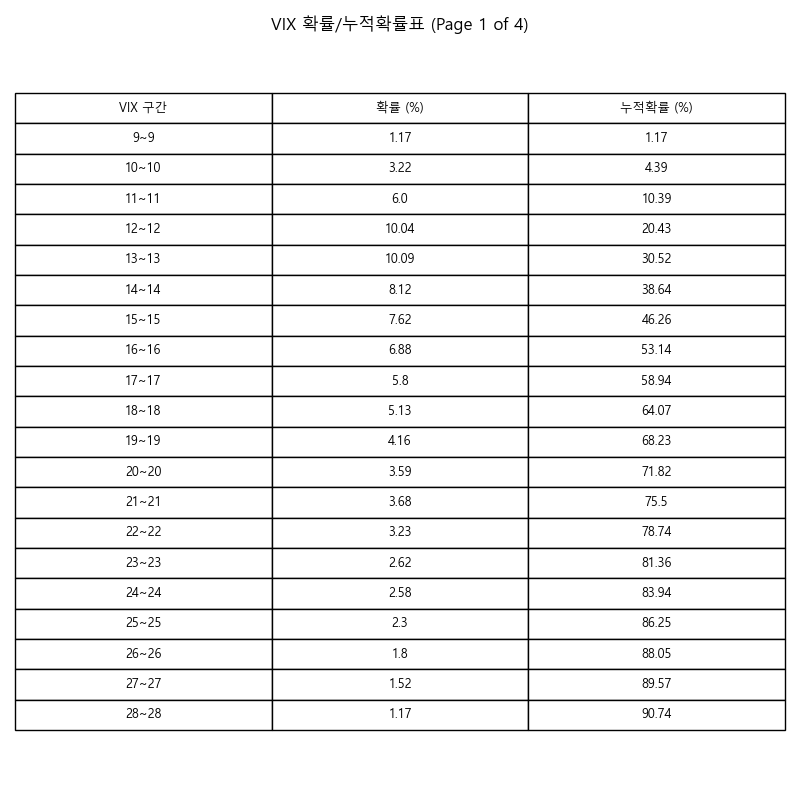

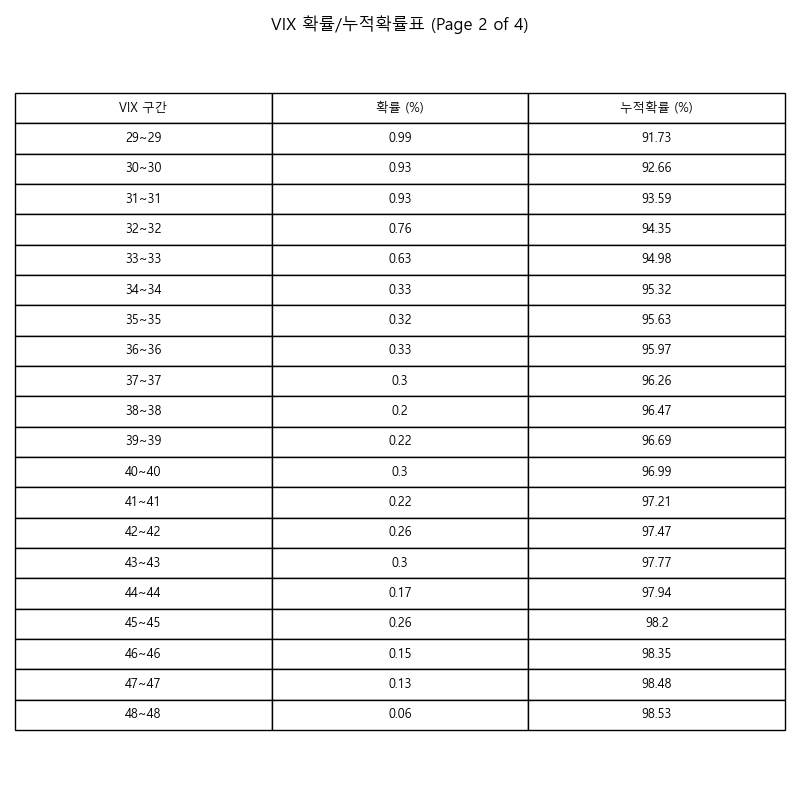

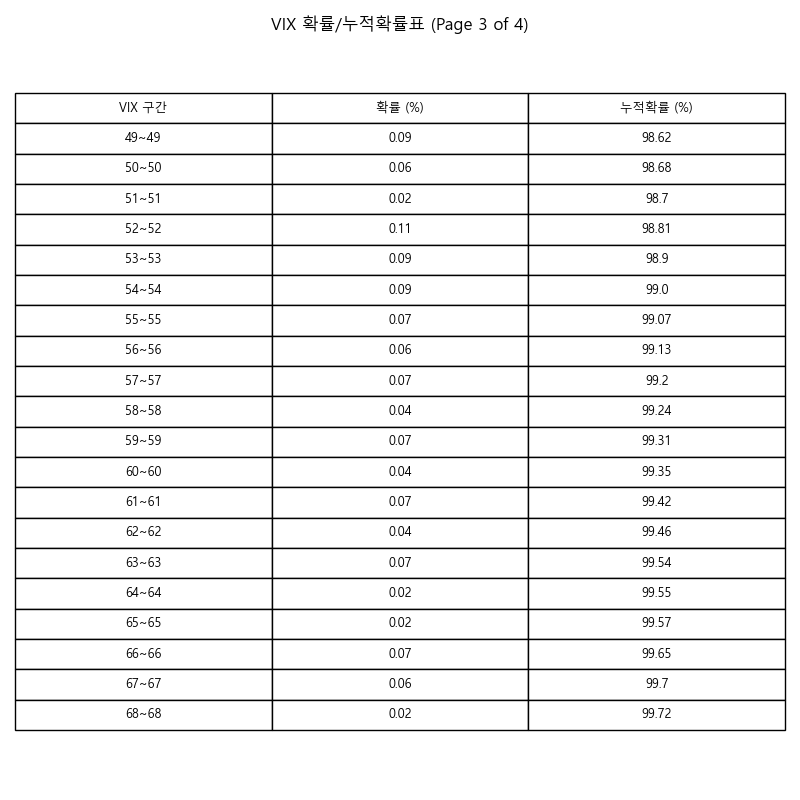

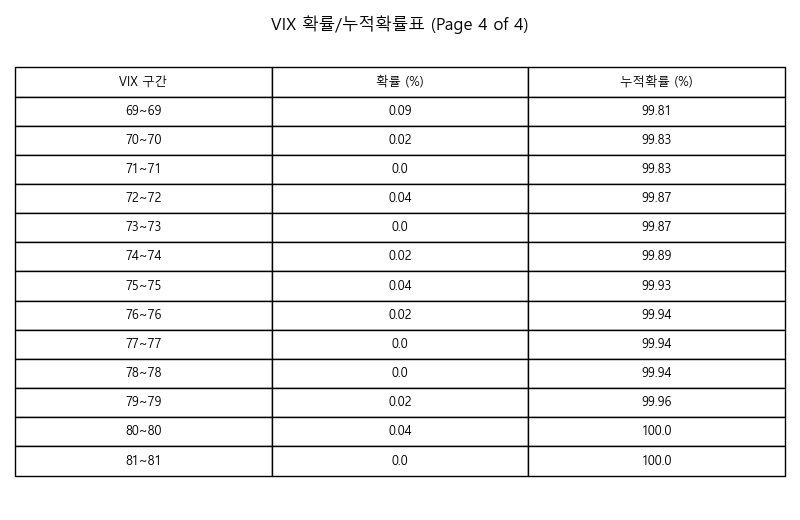

2. VIX 확률 테이블

위 확률분포를 테이블로 나타내면 아래와 같은 표로 만들 수 있다.

첫번째 열 = VIX 값

두번째 열 = 해당 구간의 확률

세번째 열 = 누적확률

위 데이터들을 기반으로 보면, 다음과 같은 점들을 확인할 수 있다.

VIX값이 9 이하로 내려간 적은 역사상 없었다.

VIX값이 15 이하로 내려갈 확률은 38.64%이다.

VIX값의 90% 이상은 27이하에서 움직인다.

VIX값이 30 이상 상승할 확률은 통계적으로 8.27%이다.

VIX값이 40 이상 상승할 확률은 통계적으로 3.01%이다.

VIX값이 50 이상 상승할 확률은 통계적으로 1.38%이다.

VIX값이 60 이상 상승할 확률은 통계적으로 0.65%이다.

얼마 전 발생했던 관세쇼크로 인한 VIX의 폭등이 얼마나 드문 이벤트인지, 반대로 말하면 좋은 VIX 숏 찬스였는지 알 수 있는 대목이다. 그러나, 위 데이터들은 단순히 전체 기간동안에 해당 VIX값들이 몇번 출현했는지를 카운트해서 횡적으로 분석한 것이기에 위 확률만 보고 베팅하기에는 우리가 모르는 리스크가 있을 수도 있다는 생각을 했다.

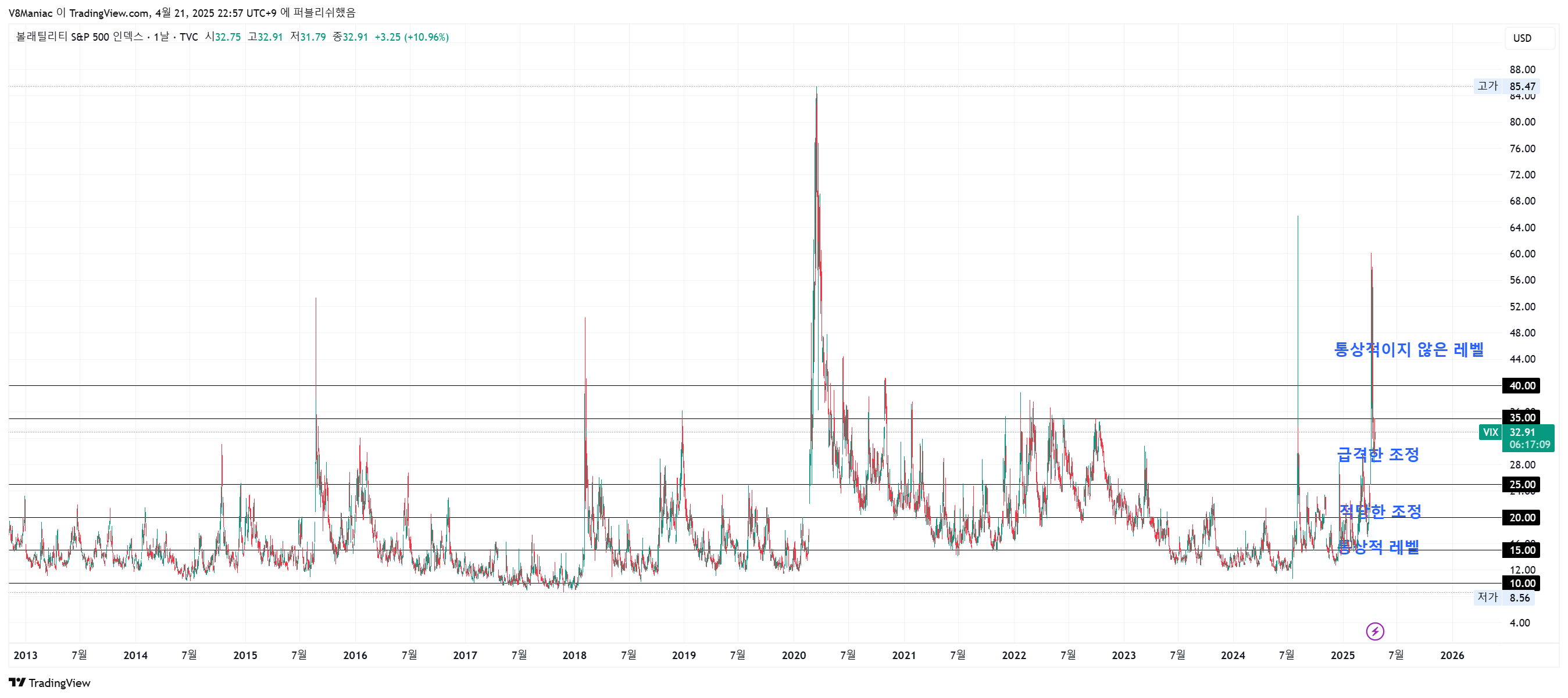

[VIX, 일봉]

한눈에 보아도 VIX값은 대체로 우하향하다가 한번씩 치솟는 패턴을 보여주는 것으로 보인다.

시계열적인 측면에서 보면, 변동성은 군집(Clustering)하는 성질을 지닌다. 평소에 잠잠하다가 터질때 한번에 몰려서 터지기 때문에, 현재의 변동성이 내일의 변동성에도 영향을 미칠 수 있기 때문에, 위의 히스토그램처럼 횡적으로만 분해해서 오늘의 VIX값으로 미래의 VIX의 움직임을 예측한다면 뭔가 착각할 확률도 있지 않을까?

통계에는 문외한인 관계로 시계열 분석의 방법을 정확하게는 알지 못해서, 이 부분은 GPT의 도움을 받아보았다.

Q. VIX가 군집현상(Clustering)과 자기 상관성이 있는지 확인하기 위해서는 어떤 방법을 ...