해왔거나 하려고 했던 매매들

주가지수 레벨

1. 내재변동성 레짐(Regime)기반 스위칭 모델

1-1. 레퍼런스

1-2. 전략개요

주식시장 내재변동성 지수(VIX)와 채권시장 내재변동성 지수(MOVE)의 과거 6개월 간의 값을 0~100까지로 Rank로 표준화

0일 경우 6개월 중 가장 내재변동성 Rank가 낮음

100일 경우 6개월 중 가장 내재변동성 Rank가 높음

각 변동성 Rank가 하위 20% 영역에 진입하면 상위 80% 국면에 진입하기 전까지는 안정 국면으로 정의

각 변동성 Rank가 상위 80% 영역에 진입하면 다시 하위 20%영역에 도달하기 전까지는 시장 불안정 국면으로 전환된 것으로 정의

주식시장과 채권시장의 내재변동성 Rank가 모두 하위 20%일 경우 시장이 안정된 국면으로 판단하여 매수 진입

주식시장의 내재변동성 Rank가 80%를 넘어 주식시장이 불안정 국면으로 Regime이 전환되면 매도

채권시장의 내재변동성 Rank가 불안정 국면에 진입했다고 해서 매도하지 않는 이유는 채권시장에 변동성이 커지더라도, 그것이 주식시장까지 전파되어 주식가격의 컨펌이 일어나지 않는다면 반드시 매도해야할 이유는 없다고 판단했기 때문

유가의 내재변동성 지수(OVX)는 주식시장의 내재변동성 확대로 인해 영향을 받는 종속변수라는 분석이 있었기에, 국면(Regime)판단에서 제외함

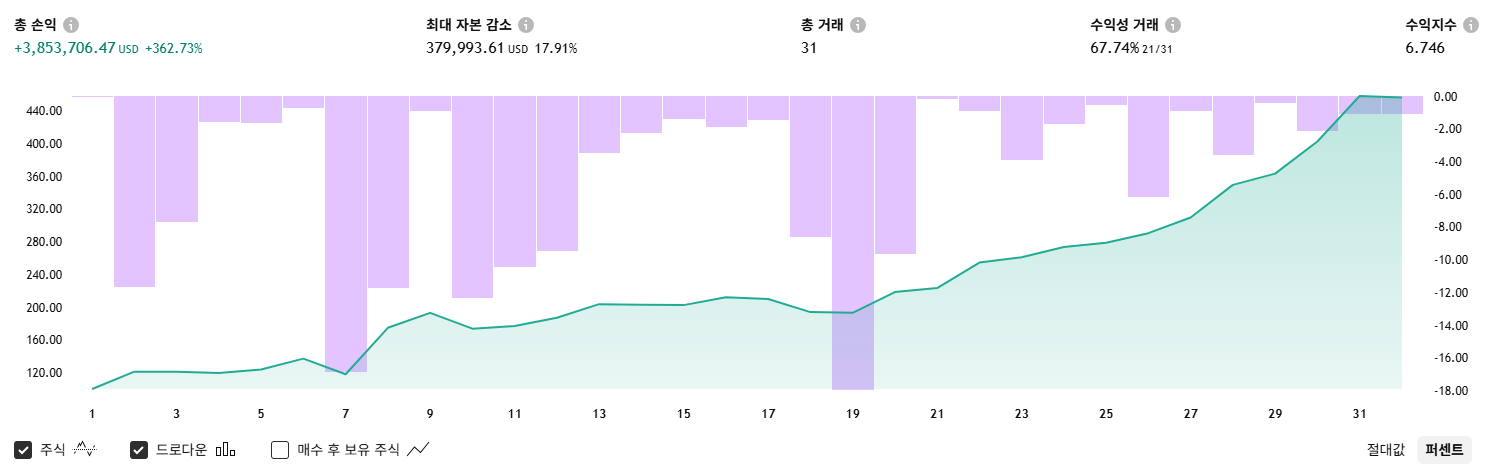

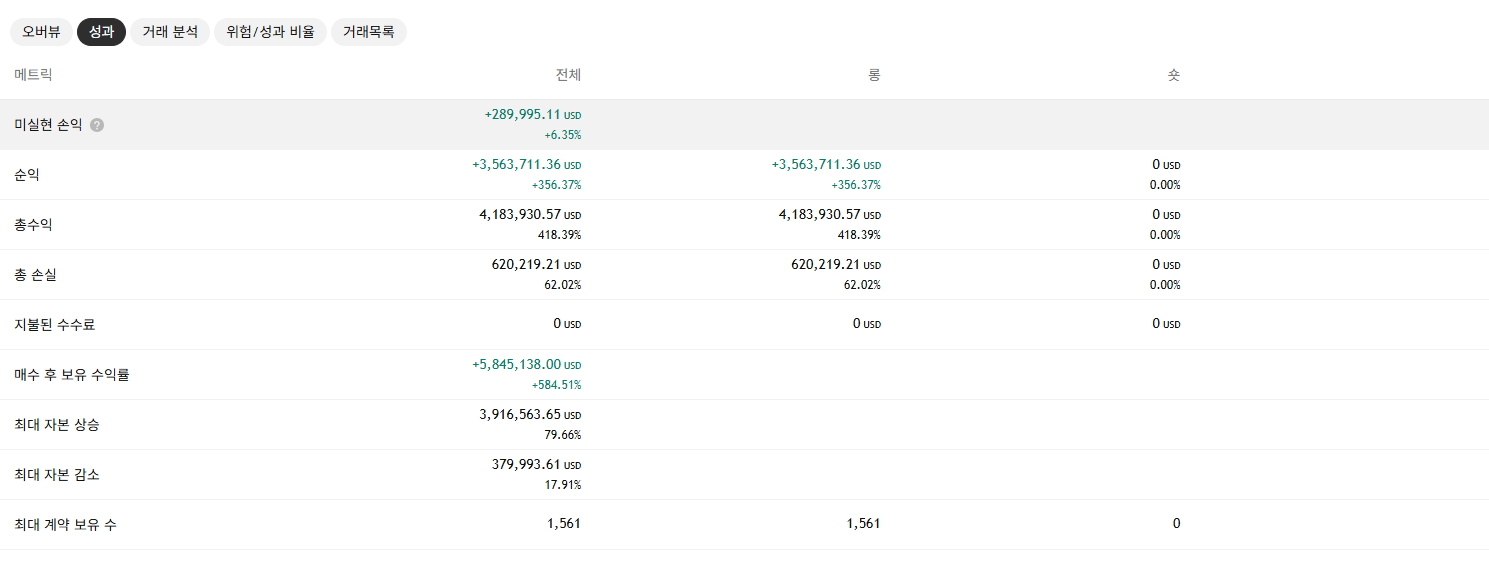

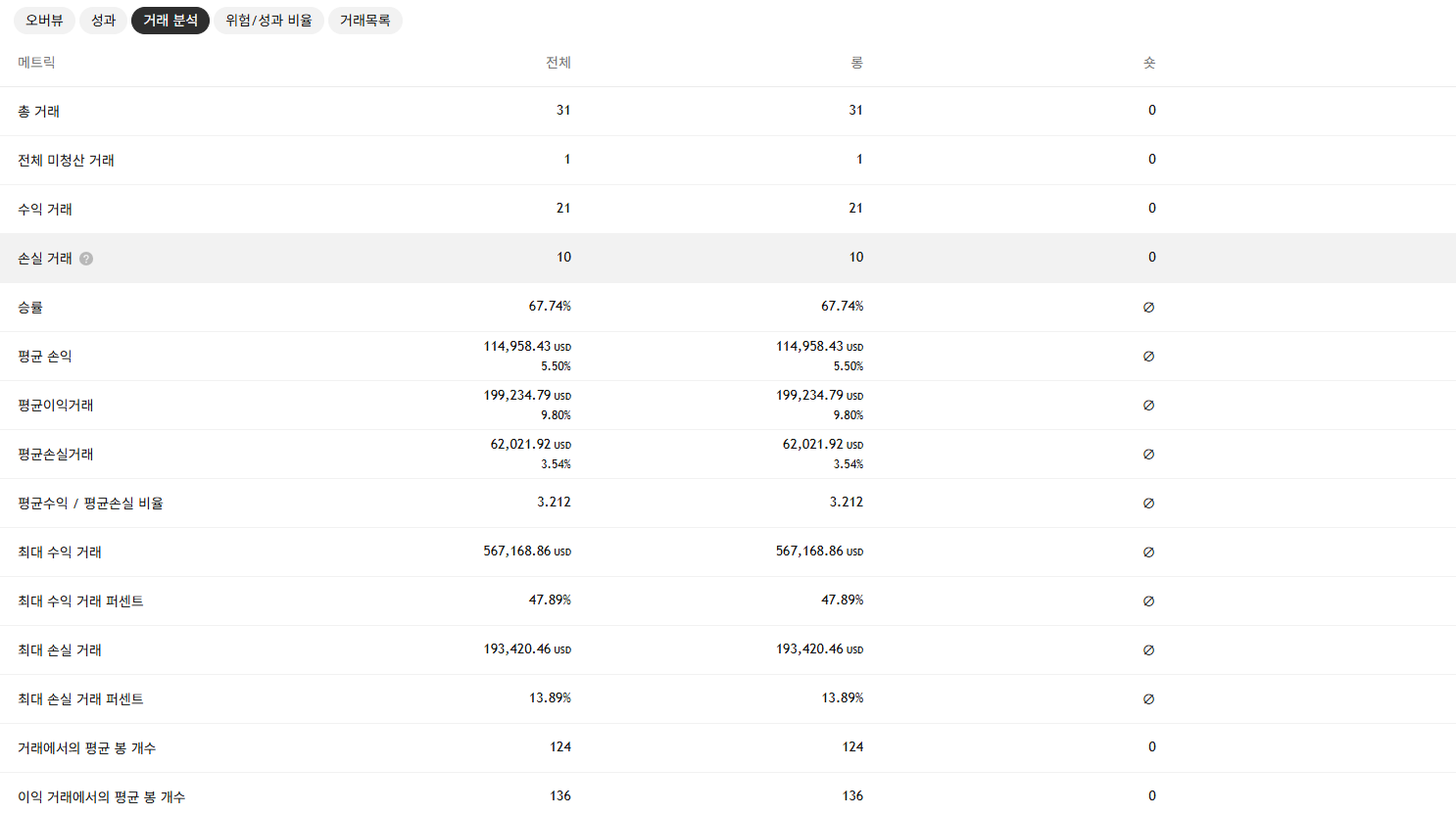

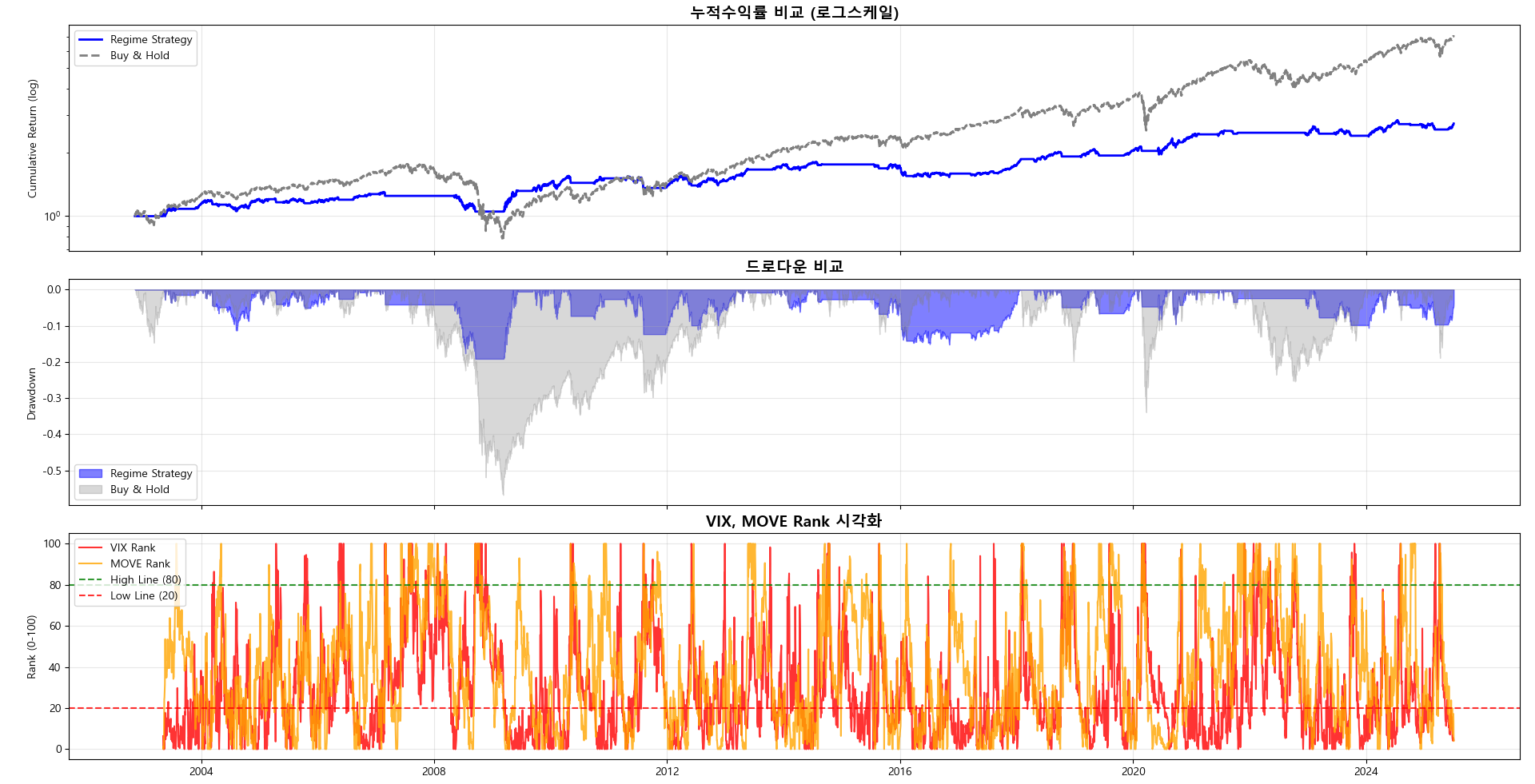

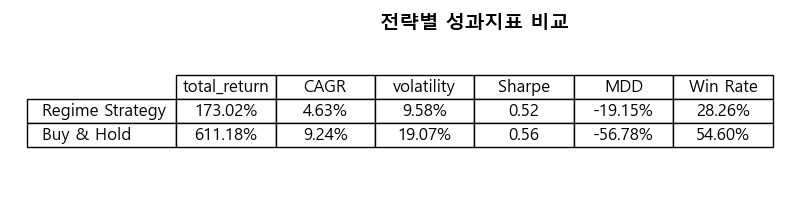

1-3. 백테스트 성과

트레이딩뷰

파이썬

트레이딩뷰와 파이썬의 성과 지표가 너무 확연히 달라서, 파이썬 코딩이 잘못된 것인지, 트레이딩뷰가 과최적화 된 것인지 추가 검증이 필요함

2. Delta-Straddle 기반 추세추종 모델

2-1. 레퍼런스

2-2. 전략개요

S&P500 혹은 나스닥의 과거 N일간의 수익률의 t-통계량을 측정

t-통계량은 다음과 같이 정의

t-통계량이 높을 수록 현재의 수익률 추세가 우연일 확률이 낮아지므로(귀무가설 기각), 추세에 대한 통계적 확신을 반영하는 논리임.

위에서 구한 t-stat을 0~1사이의 확률밀도함수(CDF)로 변환한 뒤, 아래와 같이 다시 -1~1 사이의 추세추종 시그널로 변환

위 시그널은 옵션의 양매수(스트래들)포지션의 Payoff를 복제함

자잘하고 잦은 손실 + 드물고 큰 수익

파라미터 단일값 사용으로 인한 과최적화를 방지하기 위해, 과거 32, 64, 126, 252, 504일의 시그널을 단순평균

평균 낸 최종 시그널 자체를 베팅비중으로 사용하여 주가지수에 롱 온리(Long-only) 전략을 수행. 크게 다음과 같이 두가지로 활용가능

시그널 자체를 베팅비중으로 하여, 주기적으로 포트폴리오 베팅비중을 조절하는 방식 (리밸런싱)

임계값(Threshold)를 정하여, 해당 값 이상이면 전액 매수, 이하면 전액 매도하는 이진(Binary)형식

주가지수는 기본적으로 ...

![[매매일지] 나스닥 선물 매수 + 러셀 선물 매도 (2025-03-06)](https://post-image.valley.town/jqGU8jV9Qy8i9xHi2TfZ2.png)

![[매매일지] VIX 매매 종료 (2025-02-28)](https://post-image.valley.town/JHSuuJmi2RnuYo44Id-Cu.png)

![[매매일지] TSLA 매수진입 (2025-02-10)](https://post-image.valley.town/GQy_Tc1fuI0skzhm4DfDz.png)

![[매매일지] SPX 매매 종료 (2025-02-05)](https://post-image.valley.town/cYUko-fKFfBnrlJSa2ND-.png)

![[매매일지] VIX 매매 종료 (2025-02-03)](https://post-image.valley.town/WQnRxxLHAUbatMG2UBD8K.png)