[번역] VIX의 분해 (The VIX® Index Decomposition)

911GT3RS

2025.08.04조회수 350회

911GT3RS

구독자 1,979명구독중 107명

Hybrid Theory

2024년 8월 5일 미국 시장 개장 전, 트레이더들이 밤사이 니케이 지수의 12% 하락과 그에 따른 '엔-캐리 청산(Yen-Carry Unwind)'이 미국 주식에 미칠 영향을 분석하느라 분주한 가운데 S&P 500® 지수는 거의 5% 하락했습니다. 이러한 시장 불확실성에 대한 반응으로 Cboe 변동성 지수®(VIX® 지수)는 전일 종가 23에서 급등하여 장중 개장 전 고점 65를 기록한 후, 당일 거래 세션 종료 시점에는 40 근처에서 마감했습니다.

VIX 지수의 장중 3배 급등은 시장 논평가들을 당혹스럽게 했으며, 많은 이들이 VIX 지수 움직임의 규모에 놀라움을 표했고 일부는 VIX 지수가 어떤 식으로든 "고장 났다"고 추측하기까지 했습니다. Cboe는 VIX 지수가 명시된 방법론에 따라 정확하게 가격이 책정되었음을 신속하게 확인했지만, 이는 투자자들이 VIX 지수의 동인을 더 잘 이해하는 데 도움이 될 추가적인 도구의 필요성을 강화했습니다.

이를 위해 Cboe는 VIX 지수의 움직임을 6개의 주요 구성 요소로 추출한 VIX 지수 분해 프레임워크의 첫 번째 버전을 소개합니다. 이 구성 요소들은 변동성 트레이더들이 변동성 표면의 변화를 설명하기 위해 일반적으로 사용하는 것들로, "예상된" VIX 지수 변화, 옵션성에 대한 수요와 공급으로 인한 프리미엄, 그리고 기초 자산인 SPX 옵션 시장의 약세 대 강세 포지셔닝으로 인한 변화를 포함합니다.

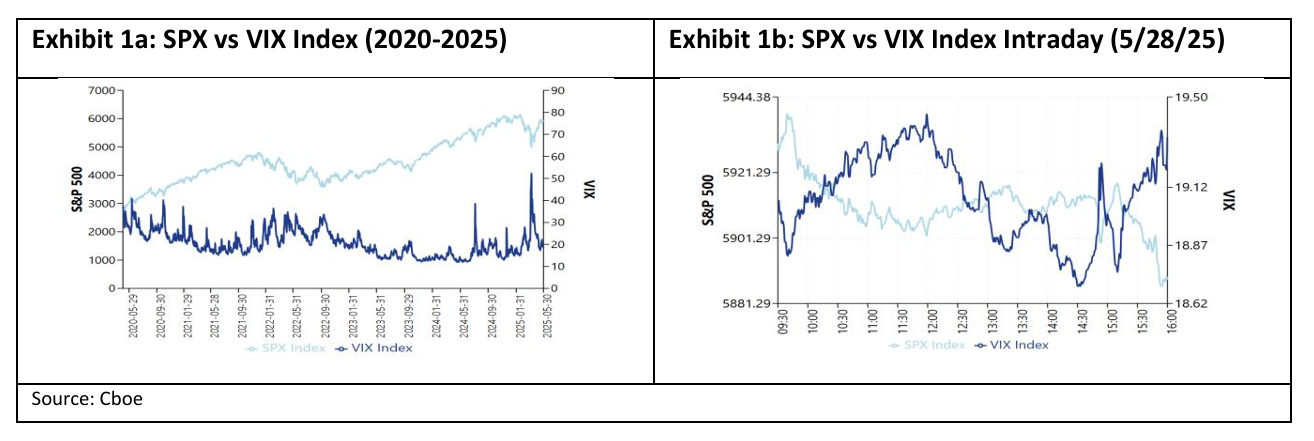

일반적으로 많은 금융 전문가들은 VIX 지수를 "공포 지수"로 여기며, 따라서 VIX 지수가 미국 광범위 시장 주식, 더 구체적으로는 S&P 500 지수(SPX)와 역의 관계를 가질 것으로 예상합니다. 전반적으로 그 관계는 실제로 장중 및 장기간에 걸쳐 나타납니다. 예를 들어, 아래의 [도표 1a와 1b]는 2020년 5월부터 2025년 5월까지의 일별 기준과 2025년 5월 28일 오전 9시 30분부터 오후 4시까지의 전체 거래일 동안 SPX 지수와 VIX 지수의 전형적인 관계를 보여줍니다. 두 경우 모두 SPX 지수가 하락할 때 VIX 지수가 상승하고 그 반대의 경우도 마찬가지인 경향을 관찰할 수 있습니다. 실제로, 헤저(hedger)들은 대형주 미국 주식 포트폴리오의 헤지(hedge)를 구성할 때 VIX 지수 상품을 사용하며 이 관계에 의존합니다.

하지만 때때로 VIX 지수는 일반적인 투자자들의 예상과 반대로 움직이며, 이는 두 가지 효과로 나눌 수 있습니다: 1) 방향성 측면에서의 직관에 반하는 움직임과 2) 규모 측면에서의 직관에 반하는 움직임입니다.

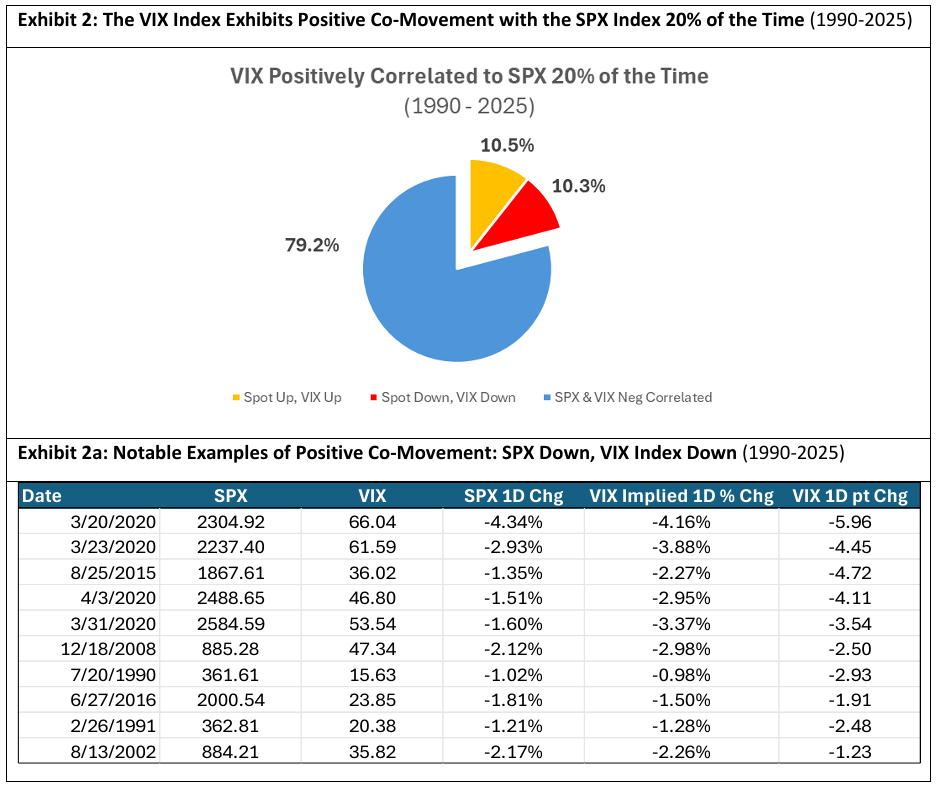

방향성: 직관에 반하는 방향성 움직임은 VIX 지수가 SPX 지수와 같은 방향으로 움직이는 시나리오입니다. 이 시나리오는 변동성 트레이더들 사이에서 "현물 하락, 변동성 하락(spot down, vol down)"(즉, SPX 지수가 하락할 때 VIX 지수도 하락하는 경우) 또는 반대로 "현물 상승, 변동성 상승(spot up, vol up)"(즉, SPX 지수가 상승할 때 VIX 지수도 상승하는 경우)으로 종종 불립니다. 1990년 VIX 지수가 도입된 이래로, VIX 지수와 SPX 지수는 일별 기준으로 약 20%의 경우에서 양의 동반 움직임을 보였으며, SPX 지수와 VIX 지수가 함께 상승한 경우는 10.5%, 함께 하락한 경우는 10.3%였습니다. ([도표 2] 참조)

규모: 규모 측면에서의 직관에 반하는 움직임은 VIX 지수가 일반 관찰자들의 통상적인 기대치에 비해 과잉 반응하거나 과소 반응하는 시나리오를 말합니다. (서론에서 설명된 2025년 8월 5일 엔-캐리 청산에 대한 VIX 지수의 반응이 전자의 시나리오(과잉 반응)에 대한 최근 사례입니다.)

종합적으로, VIX 지수의 예상치 못한 움직임의 두 가지 사례는 VIX 지수가 공표된 방법론에 따라 움직임에도 불구하고, 때때로 "VIX는 고장 났다"는 이야기를 부추겼습니다. 이는 VIX 지수를 움직이는 요인에 대한 더 깊은 이해의 필요성을 강조합니다.

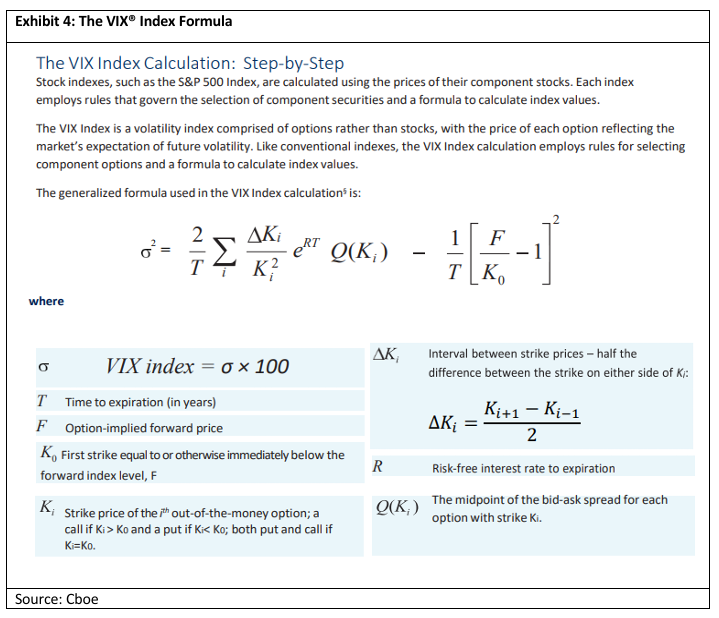

[도표 4]는 수백, 때로는 수천 개의 구성 요소 계산을 포함하는 VIX 지수 공식을 보여줍니다. 개념적으로, 이는 두 개의 다른 만기를 가진 S&P-500 옵션 계약의 유효 행사가(active strike) 범위에 걸쳐 내재 변동성의 가중 평균을 계산합니다.

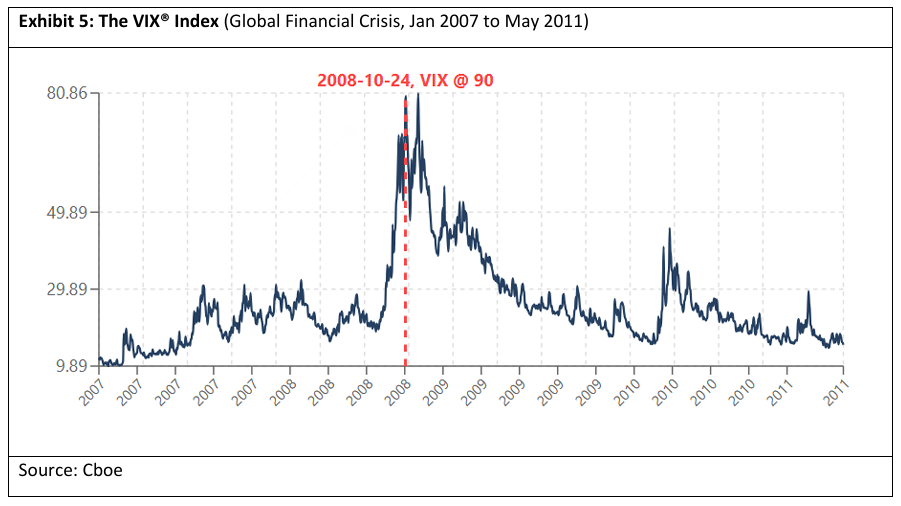

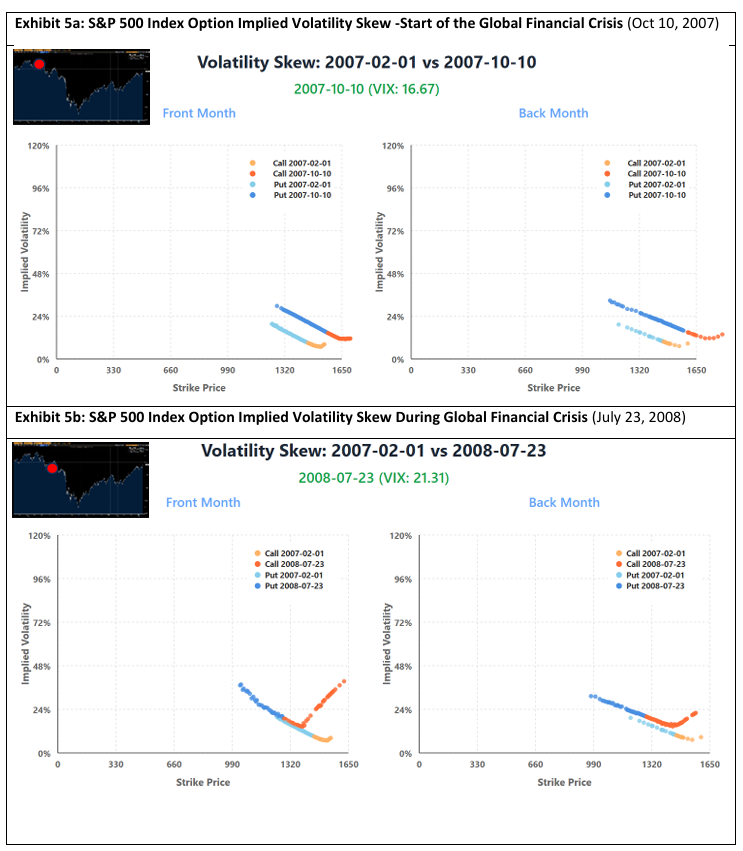

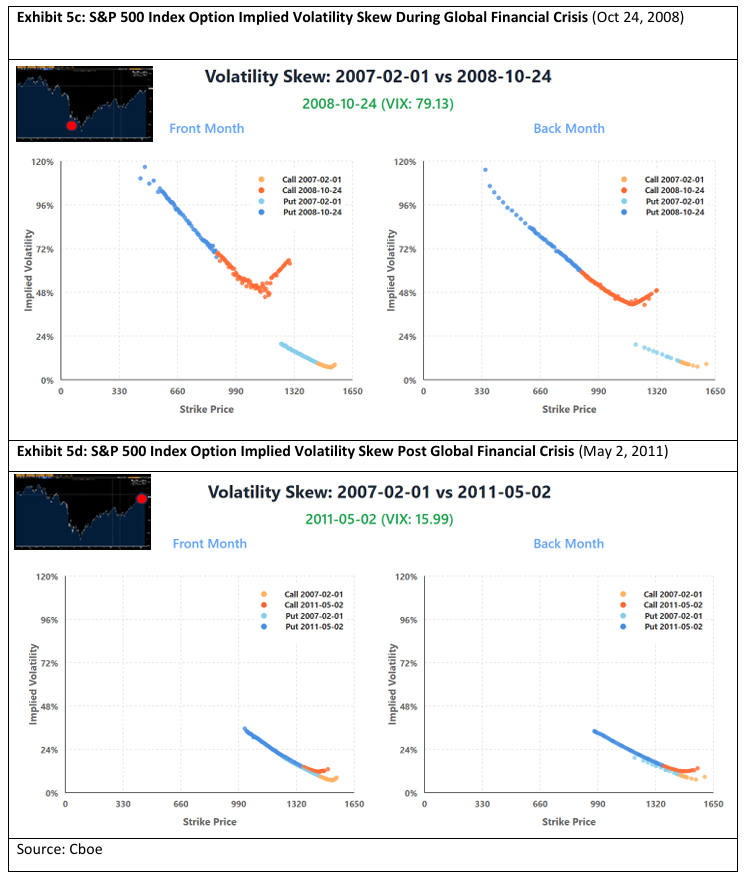

VIX 지수 계산의 기저를 이루는 역학의 극단성을 더 잘 시각화하기 위해, [도표 5a-5d]에서 미국 주식 시장 변동성의 가장 격렬했던 시기 중 하나인 글로벌 금융 위기(GFC)의 시작, 진행, 그리고 마무리 과정에서 VIX 지수를 정의하는 근월물(front month) 및 차월물(back month) SPX 지수 내재 변동성 스큐의 스냅샷을 보여드립니다.

[도표 5a-5d]의 각 그래프는 고정된 행사가 공간에 표시되며, x축은 SPX 지수 옵션의 행사가를, y축은 SPX 지수 옵션 계약의 내재 변동성을 나타냅니다. 콜옵션 측 내재 변동성은 주황색으로, 풋옵션 측 내재 변동성은 파란색으로 표시됩니다.

참고로, 저희는 해당일에 VIX 지수를 계산하는 데 실제로 사용된 옵션 계약의 행사가에 대한 내재 변동성만을 보여줍니다. 따라서 특정 만기의 SPX 지수 옵션 계약이 존재하더라도 (방법론에 따라) VIX 지수 계산에 포함되지 않으면, 해당 계약은 스큐 그래프에 표시되지 않습니다.

고정된 기준점을 유지하기 위해, 저희는 신용 위기(Credit Crisis)가 시작될 무렵인 2007년 2월 1일 자 근월물 및 차월물 SPX 지수 내재 변동성 스큐를 연한 파란색/연한 주황색으로 표시합니다. 이날 SPX 지수는 연중 최고치 근처에서 거래되었고 VIX 지수는 역사적 최저치인 10에 근접하여 가격이 형성되었음을 상기해 보십시오.

시장이 글로벌 금융 위기를 거치면서 작용한 다음과 같은 다양한 스큐(skew) 역학에 주목하십시오:

스큐 표면의 상하 평행 이동

스큐 행사가(strike) 범위의 확장 및 압축

풋 및 콜 양측 스큐 곡률의 변동

요컨대, VIX 지수는 위에서 언급된 모든 역학의 복잡성과 상호작용을 단일 숫자로 요약하려는 시도입니다.

참고: 주요 테일 리스크(tail risk) 이벤트에 걸쳐 VIX 지수를 계산하는 데 사용된 SPX 지수 내재 변동성 스큐의 변화를 애니메이션 렌더링으로 보시려면, Cboe 영업 담당자에게 문의하시기 바랍니다.

주어진 VIX 지수의 움직임을 이끄는 역학에 대한 더 깊은 통찰력을 얻기 위해, Cboe는 시장 관찰자들이 주어진 VIX® 지수 움직임을 분석할 수 있는 휴리스틱(heuristic) 도구를 개발했습니다. 이 도구는 거시경제적 및 지정학적 촉매제에 대한 반응으로 변동성 표면을 따라 옵션성(optionality)의 수요와 공급을 논의하기 위해 변동성 트레이더들 사이에서 일반적으로 사용되는 6요인 주성분 스타일 프레임워크에 기반합니다. (채권 트레이더들이 수익률 곡선 역학을 설명하는 데 사용하는 3요인 주성분 프레임워크와 유사)

VIX 지수를 움직이는 결정론적 요인에 대한 직관을 높이기 위해, 이어지는 분해 설명 섹션에서는 VIX 지수가 단일 30일 고정 행사가 스큐에 따라 계산된 것처럼 주요 구성 요소를 묘사할 것입니다(즉, 분석에 사용된 30일 스큐는 VIX 지수 계산에 사용된 당시의 근주(front week) 및 차주(back week) 옵션 계약을 기반으로 분산 공간에서 보간된 것입니다). 그런 다음 다음 여섯 가지 요인에 기반한 섭동 분석(perturbation analysis)을 실행합니다:

고정 행사가(sticky strike) 당 예상 움직임

스큐의 평행 이동

풋 스큐 기울기의 변화

콜 스큐 기울기의 변화

하방 볼록성(downside convexity)에 대한 수요

상방 볼록성(upside convexity)에 대한 수요

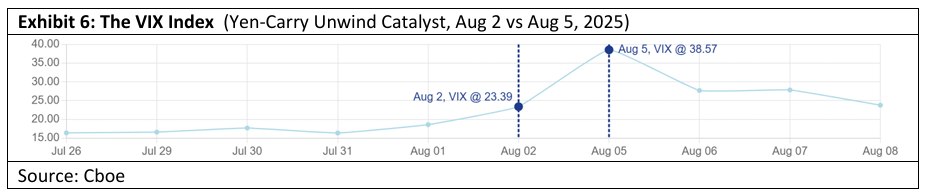

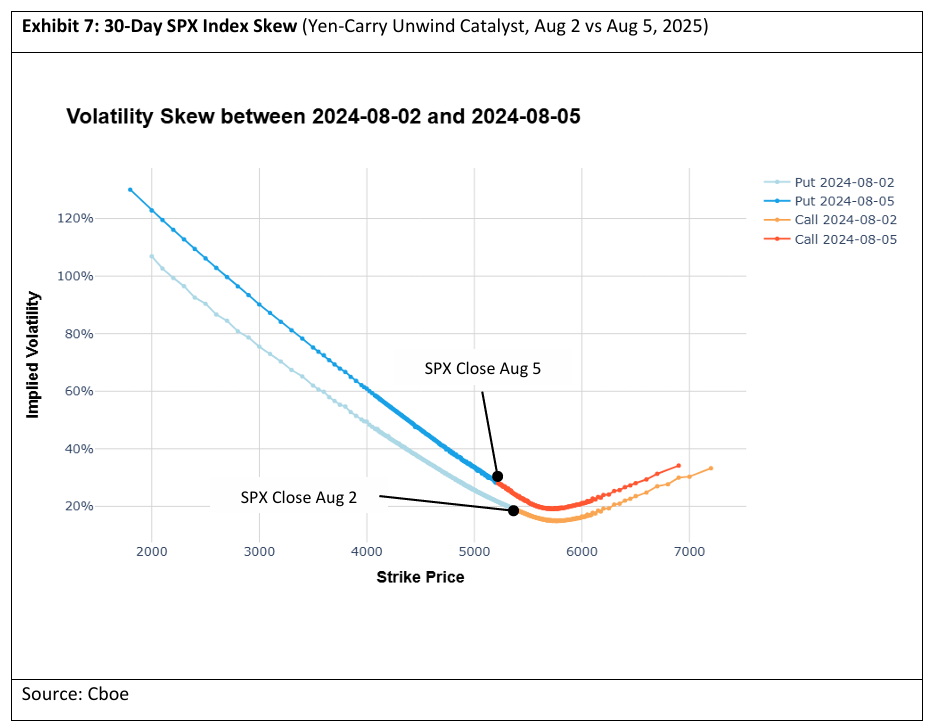

다양한 구성 요소의 기여도를 직관적으로 이해하기 위해, 저희는 2024년 8월 2일에서 2024년 8월 5일의 엔-캐리 트레이드 청산으로 전환되는 과정의 보간된 일일 마감(EOD) 고정 행사가 SPX 지수 내재 변동성 스큐를 참조할 것입니다. 이 기간 동안 SPX 지수는 3% 하락했고 VIX 지수는 23에서 38로 (종가 대 종가 기준) 급등했습니다. [도표 6]을 참조하십시오.

이에 따라 [도표 7]의 차트는 다음 시점의 두 SPX 지수 내재 변동성 스큐를 묘사합니다:

2024년 8월 2일 (연한 파란색/연한 주황색의 아래쪽 스큐) 그리고

2024년 8월 5일 (진한 파란색/진한 주황색의 위쪽 스큐).

8월 2일 SPX 지수의 일일 마감 종가(즉, 등가격(ATM) 행사가)인 5,346은 8월 2일 스큐를 따라 연한 파란색과 연한 주황색 선이 교차하는 지점으로 표시됩니다. 마찬가지로, 8월 5일의 일일 마감 종가인 5,186은 8월 5일 스큐를 따라 진한 파란색과 진한 주황색 선이 교차하는 지점으로 표시됩니다.

다양한 VIX 지수 분해 요인을 논의함에 있어, 스큐(skew)를 정의하는 옵션 행사가(strike) 범위를 다음과 같은 구간으로 분할할 것입니다:

고정 행사가(Sticky strike) 및 평행 이동 요인은 내재 변동성 스큐의 ...

좋은 글 감사드립니다. :)

분명 번역인데 해석불가

해석과 관련하여 글 하나를 따로 써봤습니다. ㅎㅎ 도움이 되었으면 합니다. https://blog.valley.town/@911gt3rs/post/68907480b1c113df5a3404b0

중간까지만 이해했습니다.^^ 번역글 감사합니다.

해석과 관련하여 글 하나를 따로 써봤습니다. ㅎㅎ 도움이 되었으면 합니다. https://blog.valley.town/@911gt3rs/post/68907480b1c113df5a3404b0

![[번역] 존 보글 - 시장이 신고가일 때 다섯가지 원칙](https://i.ytimg.com/vi/3bf0Qgem_dQ/sddefault.jpg)

![[번역] 내재변동성 지수를 통한 마켓 타이밍 (Antonio Mele, 2017)](https://post-image.valley.town/SJRdPdL8ZPXnysRSEnBF3.png)

![[번역] 시계를 통한 침체 예측 (Recession Prediction on the Clock, 2022)](https://www.frbsf.org/wp-content/uploads/sites/4/el2022-36-1.png)

![[번역] 골드만 삭스 포트폴리오 전략 리서치 - 주식시장 추가 하락 위험에 대한 핵심 요약](https://post-image.valley.town/-vkcmPnNzcnBKuSn3j6NU.png)

![[번역] 견고한 추세추종 시스템을 디자인하는 법 (J.P. Morgan)](https://post-image.valley.town/RMPzHgs5ynp59VShVu6zW.png)