Market Timing With Implied Volatility Indices (Antonio Mele, 2017)

요약문

본 적용 방법론 논문은 내재 변동성 지수를 기반으로 강건한 마켓 타이밍 시그널을 구축하는 직관적인 프레임워크를 제안한다. 특히, 본 논문은 예측 대상(object of prediction)을 드로우다운(drowdown) 발생 시점으로 정의하는데, 이는 대체로 높은 실현 변동성(realized volatility)과 동시에 나타나는 경향이 있다.

이러한 단순한 변동성 체제 기반 접근법(volatility regime-based approach)은 옵션 내재 변동성 지수가 향후 실현 변동성, 나아가 드로우다운에 대해 일정 수준의 예측력을 지닌다는 가설에 의존한다. 이 가설을 뒷받침하는 강력한 실증적 근거가 제시되며, 마지막으로 해당 시그널을 활용한 마켓 타이밍 전략의 응용 사례도 소개된다.

핵심 요약

드로우다운은 대체로 높은 실현 변동성 국면에서 발생한다.

내재 변동성 지수는 향후 실현 변동성을 선행하는 경향이 있다.

단순한 변동성 체제 프레임워크만으로도 강건한 마켓 타이밍 시그널을 생성할 수 있다.

VIX® 생태계 개요

1993년, CBOE 변동성 지수(VIX)는 최초로 도입된 내재 변동성 지수이다. 이 지수는 이후 시장 변동성의 가장 널리 추적되는 지표가 되었으며, 일반 시장 참가자의 심리를 반영하는 “공포 지표(fear gauge)”로 알려져 있다. 최근 들어 VIX 선물 및 옵션 거래 규모가 크게 확대되었고, 이를 기초로 한 상장지수상품(ETP), 구조화 상품, 장외파생거래(OTC)도 활발하게 증가하고 있다. VIX의 성공 이후, 내재 변동성 지수는 다양한 자산군 및 지역으로 확장되었다.

CBOE 변동성 지수 (VIX)

CBOE 금리 스왑 변동성 지수 (SRVIX)

CBOE/CBOT 10년물 국채 변동성 지수 (TYVIX)

S&P/JPX 일본 국채 VIX (SPJGBV)

CBOE 원유 ETF 변동성 지수 (OVX)

CBOE 금 ETF 변동성 지수 (GVZ)

CBOE/CME 유로화 환율 변동성 지수 (EUVIX)

CBOE/CME 엔화 환율 변동성 지수 (JYVIX)

CBOE/CME 파운드화 환율 변동성 지수 (BPVIX)

변동성 스파이크와 드로우다운

변동성이 자산 수익률의 상승 혹은 하락과 방향적으로 연관되어야 할 수학적 필연성은 없다.그러나 두드러진 손실 구간은 통계적으로 높은 변동성과 자주 동반되는 경향이 있다.

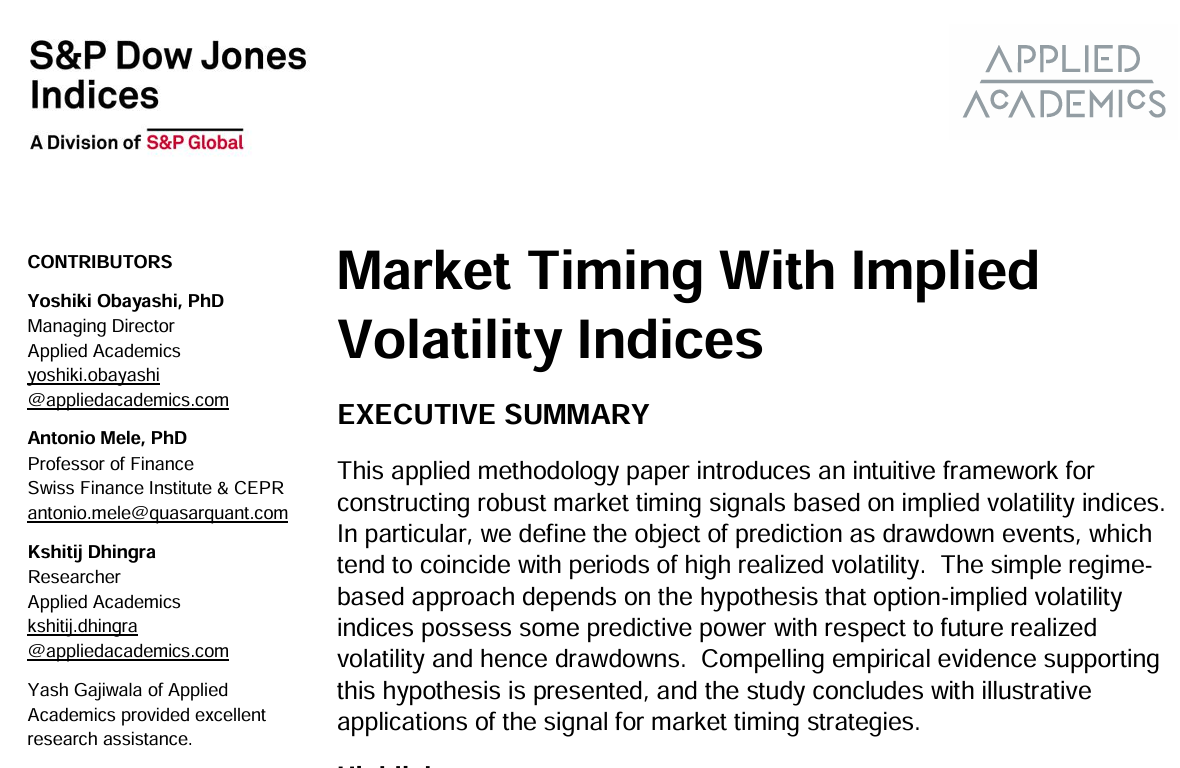

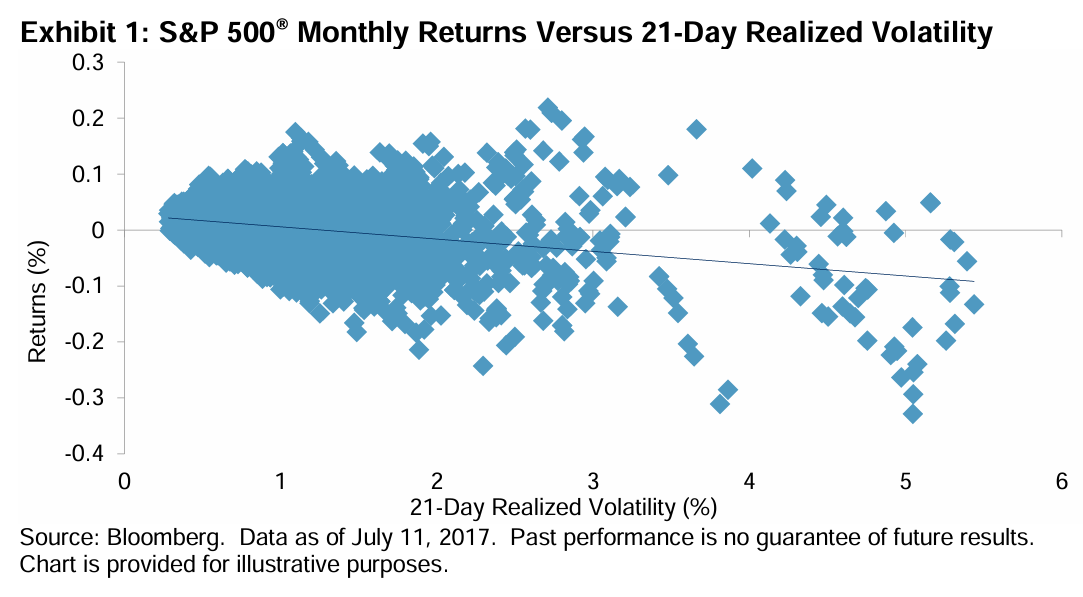

본 실증 연구의 초점은, 내재 변동성 지수가 다양한 시장에서 향후 하락 이벤트를 예측하는 데 활용될 수 있는 가능성에 있다. 비록 변동성이 자산 수익률과 반드시 방향적으로 연관되어야 할 수학적 조건은 없지만, 역사적으로 큰 폭의 손실 구간은 높은 수준의 변동성과 함께 나타나는 경향이 있었던 것이 관측되었다. [그림 1]과 [그림 2]는 이러한 음의 관계 및 볼록성(convexity)의 존재를 보여주는 예시로, 여러 자산의 월간 수익률과 동기간의 21일 실현 변동성 간의 산점도를 제시한다. 이 현상의 기원에 대해서는 다양한 이론이 존재하나, 본 분석은 그러한 논쟁에는 중립적인 입장을 유지하고, 이러한 관측 결과를 실증 분석의 출발점(empirical building block)으로 삼고자 한다.

[그림 1] S&P 500® 월간 수익률 vs 21일 실현 변동성

[그림 2] USDJPY 월간 수익률 vs 21일 실현 변동성

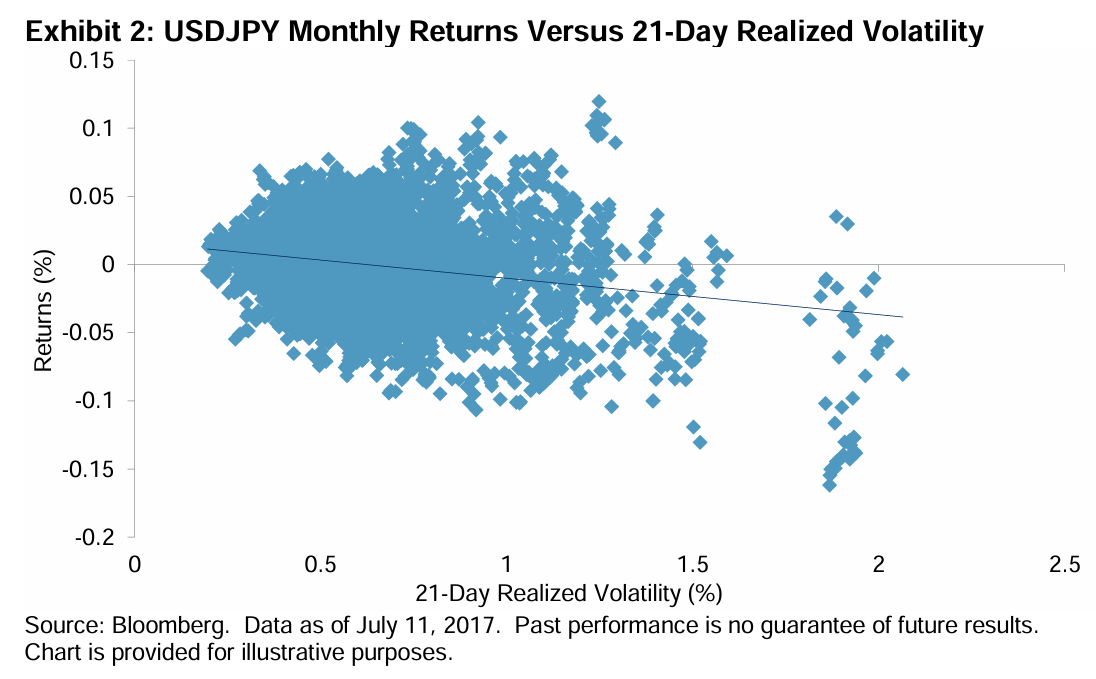

시간의 흐름에 따른 시계열로 볼 때, 변동성과 수익률 간의 관계에서 또 하나의 중요한 측면이 드러난다. 그것은 높은 변동성 국면에서 두드러지게 나타나는 드로우다운이다. 이러한 부정적 수익률의 시계열적 군집(temporal clustering)은 고변동성 구간이 시장 참여자에게 특히 고통스러운 시기가 되게 만든다.

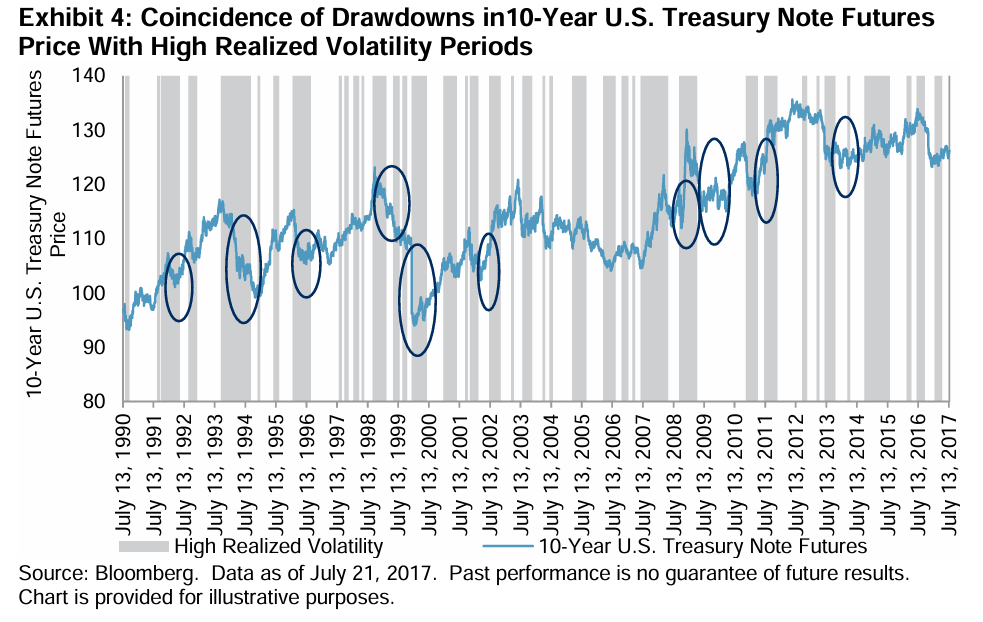

[그림 3]과 [그림 4]는 S&P 500 지수 및 미국 10년물 국채 선물 가격의 최대 드로우다운이 높은 실현 변동성 시기와 어떻게 일치하는지를 보여준다. 이러한 현상은 팩터 기반 투자(factor-based investing)에 대한 관심이 높아지고 있는 핵심 개념과도 관련된다. 팩터 노출을 통해 장기적으로 획득되는 프리미엄은, 일반적으로 “나쁜 시기(bad times)”에 발생하는 저조한 성과에 대한 보상(compensation)으로 해석된다.

즉, 시장 참여자들이 가장 큰 고통을 겪는 시기에 성과가 나쁜 대가로 장기적으로 프리미엄이 주어진다는 것이다. 이와 같은 맥락에서, 변동성에 롱 포지션을 취하는 것(volatility being long)은 비용이 크며, 이는 평균적인 시장 참여자가 가장 필요로 할 때에만 수익이 발생하기 때문이다.

[그림 3] S&P 500의 드로우다운과 높은 실현 변동성 시기의 동시 발생

[그림 4] 미국 10년물 국채선물 가격의 드로우다운과 높은 실현 변동성 시기의 동시 발생

드로우다운이 높은 실현 변동성 시기와 함께 발생한다면, 실현 변동성의 급등을 예측하는 것이 시장 참여자에게 다가올 드로우다운을 예측하는 데에도 도움이 될 것이라는 점은 논리적으로 타당하다. 그리고 아마도 가장 뛰어난 변동성 예측 능력은 옵션 시장에서 찾을 수 있을 것이다. 옵션 트레이더는 미래 변동성에 대한 견해의 정확성에 따라 손익이 갈리며, 이는 옵션 가격의 주요 결정 요인이기 때문이다.

옵션 호가(quote)에는 흔히 “내재 변동성(implied volatility)”이라는 수치가 함께 제공되는데, 이는 옵션 가격에 의해 암시된 미래 변동성의 모델 기반 추정치이다. 이론적으로는, 내재 변동성을 특정 일자부터 옵션 만기까지 기초자산이 얼마나 변동성을 보일 것인지에 대한 시장의 집합적 전망으로 해석할 수 있으며, 따라서 훌륭한 예측지표가 될 수 있다.

하지만 실제로는 Black-Scholes 같은 표준 옵션 가격 모형들이 이 해석을 뒷받침하지 못하는데, 이는 동일한 기초자산과 동일한 잔존기간을 가진 옵션임에도 행사가에 따라 서로 다른 내재 변동성을 보여주기 때문이다. 이러한 왜곡은 변동성 스마일(smile) 혹은 스머크(smirk)로 알려져 있으며, 명백히 비합리적인 결과이다.

VIX 계열의 내재 변동성 지수는 이러한 내재적 불일치 문제를 피하기 위해, 모든 행사가 옵션으로부터 미래 변동성 정보를 추출하고 이를 하나의 깔끔한(즉, 모델에 의존하지 않는) 내재 변동성 수치로 정제하는 수학적 기법을 사용한다. 기술적 세부 사항을 생략하면, 이 정제된 내재 변동성(clean implied volatility)은 실현 변동성 스왑(realized volatility swap)의 공정 행사가(fair strike)로 해석될 수 있으며, 따라서 이는 시장 균형상(volatility의 clearing price)의 가격으로 간주된다. 이에 따라, 본 연구는 옵션 트레이더들이 변동성 예측에 능하며, 결과적으로 산출되는 VIX 수치가 효과적인 예측 시그널로 기능한다는 가설에 기반하고 있다.

변동성의 시계열적 특성

예측 문제를 정확히 설정하려면, 우선 무엇을 예측할 것인지 정의하는 것이 필수이다. 주식이나 채권과 같은 전통적 자산은 장기적으로는 배당과 이자 수익, 경제 성장에 따른 시가총액 증가 등의 영향으로 상승 추세를 나타내는 경향이 있다.

반면, 변동성의 ...

![[번역] 시계를 통한 침체 예측 (Recession Prediction on the Clock, 2022)](https://www.frbsf.org/wp-content/uploads/sites/4/el2022-36-1.png)

![[번역] 골드만 삭스 포트폴리오 전략 리서치 - 주식시장 추가 하락 위험에 대한 핵심 요약](https://post-image.valley.town/-vkcmPnNzcnBKuSn3j6NU.png)

![[번역] 견고한 추세추종 시스템을 디자인하는 법 (J.P. Morgan)](https://post-image.valley.town/RMPzHgs5ynp59VShVu6zW.png)

![[번역] 애스워스 다모다란 - 저가매수 역발상 전략의 매력과 위험성](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjwArlPAJIvkZIl5LU1_WWLtxZKHJFjhpLtpL_1zGomy28M2vyVZ0J_lU6vOAKy0A3TT-Q6Ss5vlw4inOF3jLNl1RGLuCDKRVL_2bZ9Gm4W9xM-3u-OkrrGHnTBpQ-lrT1Z2Xh7H8IYxSn9RM-KnAQ-IMFTJnTjHwRnhfw1rXnliTPxphcguz2pDabLeA8/s1188/AssetReturns.jpg)

![[번역] SKEW Index : 기술적 분석, 설명력 및 단기 예측](https://post-image.valley.town/d-notIYDa-ibg0hhNWvHg.png)