주식투자를 하다보면 추세추종에 자연스레 관심을 가지게 됩니다. 대부분 과거의 가격과 현재의 가격을 비교해서 양수이면 매수하는 시계열 모멘텀(Time series momentum)을 떠올리게 됩니다. 여기서 더 나아가면 N일 고가와 저가를 기반으로 한 터틀식 추세추종 방법론, 그리고 Mab Faber의 이동평균선을 이용한 전략 등을 접하게 되고, 여기서 더 관심을 가지다보면 결국엔 CTA라는 주제에 도달하게 됩니다.

아래 논문은 J.P. 모건이 직접 말아주는 사실상 추세추종 전략의 거의 모든 것이라고 해도 과언이 아닐 정도로 추세추종 시스템에 대한 정말 많은 인사이트를 담고 있는 글입니다. 글이 굉장히 길지만 꼭 소개해드리고 싶어 번역해보았습니다. 수식이 많이 등장하지만, 전부 제끼고 글과 그래프 위주로 보셔도 충분히 도움이 될만한 내용들이 많습니다. 보시다보면 어렴풋이만 알던 추세추종 전략이 이렇게 디테일한 부분이 많았다는 점을 느끼게 될 것 같습니다.

막연하게만 느껴졌던 추세추종 전략에 가까워지는 계기가 되길 바라며.

원문: Designing robust trend following system (J.P. Morgan, 2018)

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4677166

※ ChatGPT로 초벌번역 후, 매끄럽지 않은 부분은 문맥을 고려하여 임의로 수정하였습니다.

목차

0. 초록

1. 서론

2. 통계, 추세추종, 옵션이 공유하는 공통점

기초 통계적 가설검정에서 추세추종 시그널로

추세추종과 옵션이 공유하는 특징

3. ‘델타-스트래들’ 추세추종 시그널의 수익 요인 분석

총손익 (Gross P&L)

거래비용 (Transaction Costs)

순손익 (Net P&L)

룩백 기간 선택

4. 프로토타입 추세추종 솔루션

데이터 유니버스 및 거래비용 가정

벤치마크 추세추종 솔루션

백테스트 성과

추세추종 전략의 분산 효과

5. 추세추종 포트폴리오의 포트폴리오 관리

리스크 버짓팅(Risk Budgeting)

계층적 리스크 버짓팅 접근법 (Hierarchical Risk Budgeting)

비용 통제 방안 (Controlling Costs)

0. 초록

추세추종 전략은 지난 수십 년간 투자자들의 주요 관심사로 자리 잡아왔다. J.P.모건의 모멘텀 전략 프라이머(Kolanovic와 Wei, 2015)는 모멘텀 전략에 대한 폭넓은 리뷰를 제공하고 있다. 본 논문은 보다 구체적인 추세추종 솔루션에 초점을 맞추고 있으며, 해당 전략의 특성과 실전 적용 방안에 대해 분석한다.

보다 구체적으로, 본 논문의 목적은 세 가지로 요약된다.

첫째, 통계 이론에 기반한 추세추종 시그널을 제안하고, 이 시그널의 성질을 이론적으로 분석한다. 우리는 이를 통해 추세추종 전략에 대한 몇 가지 일반적인 특징들과의 연결고리를 확인한다. 예컨대 ‘CTA 스마일’, 스트래들 옵션과의 연계성, 그리고 소위 ‘느린 시그널’일수록 성과가 더 좋다는 관찰 결과와의 정합성을 이론적으로 설명한다.

둘째, 이러한 이론적 분석을 바탕으로 프로토타입 추세추종 전략을 제안한다. 이 전략은 모든 자산에 대해 통합된 방식으로 적용되며, 다양한 시간 프레임에 걸쳐 분산되는 구조를 갖는다. 시뮬레이션을 통해 이 전략이 벤치마크 대비 어떤 성과를 내는지, 또한 롱온리 포트폴리오의 분산 효과를 어떻게 개선하는지를 보여준다.

셋째, 추세추종 전략의 포트폴리오 구성과 리스크 관리 방안을 자세히 설명한다. 특히 리스크 버짓팅(risk budgeting), 계층적 리스크 패리티(Hierarchical Risk Parity, HRP) 같은 기법이 추세추종 프레임워크에 어떻게 적용될 수 있는지를 보여준다. 또한 거래 비용 관리 측면에서의 다양한 기법들도 함께 논의된다. 예컨대 추세가 없는 시장에서 손실을 제한하는 방법, 선물 및 FX 선도계약에서의 캐리(carry) 요소 반영 방법 등이 포함된다.

1. 서론

추세추종 전략(학계에서는 시계열 모멘텀(time-series momentum)이라고도 불림)은 지난 수십 년간 투자자들의 주요 관심사였다. 이 전략의 장기적인 존속력과, 특히 2008년 금융위기 당시 보여준 매력적인 성과는 CTA(상품거래자문사, Commodity Trading Advisors)의 운용 자산을 3,480억 달러 이상으로 끌어올리는 데 큰 기여를 했다. 또한 이 전략의 직관적인 투자 철학 — 18세기 영국 경제학자이자 트레이더인 데이비드 리카도가 말한 “손실은 줄이고, 수익은 극대화하라(Cut your losses, let your winners run)” — 역시 전략의 정당성을 뒷받침해 준다.

투자자들의 관심은 왜 이러한 시계열 모멘텀 현상이 발생하는지에 대한 연구를 촉진시켰으며, 벤치마크보다 성과를 개선하려는 전략 설계 시도도 다수 진행되었다. J.P.모건의 모멘텀 전략 프라이머(Kolanovic & Wei, 2015)는 모멘텀 전략에 대해 광범위하게 리뷰하고, 전략 설계의 프레임워크도 제시한다. 본 논문은 보다 구체적인 추세추종 솔루션에 초점을 맞추고, 이 전략의 이론적 특성과 실무적 구현 방식을 함께 분석한다. 기존 추세추종에 관한 대부분의 연구는 실증적(empirical) 접근이 많았고, 우리는 경험적으로 관찰되는 전략 특성과 이론 모델 간의 연결고리를 설명하는 이론적 연구가 부족하다고 판단하며, 이 논문은 그러한 공백을 어느 정도 채우는 데 목적이 있다.

본 논문의 목표는 세 가지이다.

통계 이론에 기반한 추세추종 시그널을 구성하고, 이 시그널의 성질을 이론적으로 분석한다. 그리고 이 결과를 추세추종 투자에 관한 일반적 특징과 연결짓는다. 예컨대, ‘CTA 스마일’ 현상(Hurst et al., 2014), 그리고 장기 시계열 기반 시그널(이른바 ‘느린 시그널’)의 성과 우위(Baltas & Kosowski, 2013) 등이 그 예다.

위 이론적 결과를 바탕으로, 다양한 시간 프레임과 자산에 대해 통합적으로 적용될 수 있는 프로토타입 추세추종 전략을 제안한다. 이 전략의 벤치마크 대비 성과와, 롱온리 포트폴리오에 제공하는 분산 효과는 시뮬레이션을 통해 강조된다.

이 전략의 포트폴리오 및 리스크 관리 방안을 논의한다. 특히 리스크 버짓팅(Risk Budgeting)과 계층적 리스크 패리티(Hierarchical Risk Parity, HRP) 기법이 추세추종 프레임워크에 어떻게 적용될 수 있는지를 보여준다. 더불어 거래 비용을 관리하는 다양한 방법도 함께 설명된다.

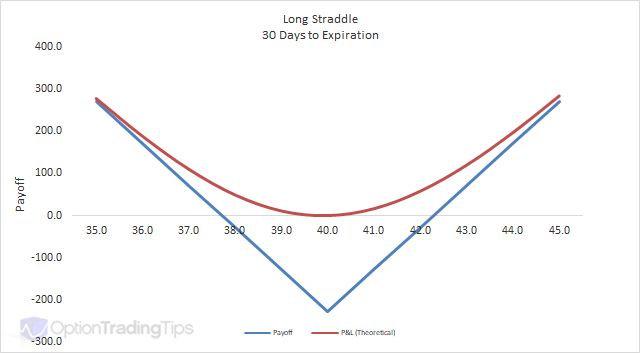

논문은 통계적 가설검정(statistical hypothesis testing)에 기반한 시그널을 제시하는 것으로 시작한다. 우리는 특정 조건 하에서 이 추세추종 시그널이 스트래들의 델타(delta of a straddle)와 동일함을 보여준다. 이로써 추세추종 전략과 롱 스트래들(long straddle) 포지션 사이의 밀접한 관계(Fung & Hsieh, 2011 참조)를 이론적으로 명시해준다.

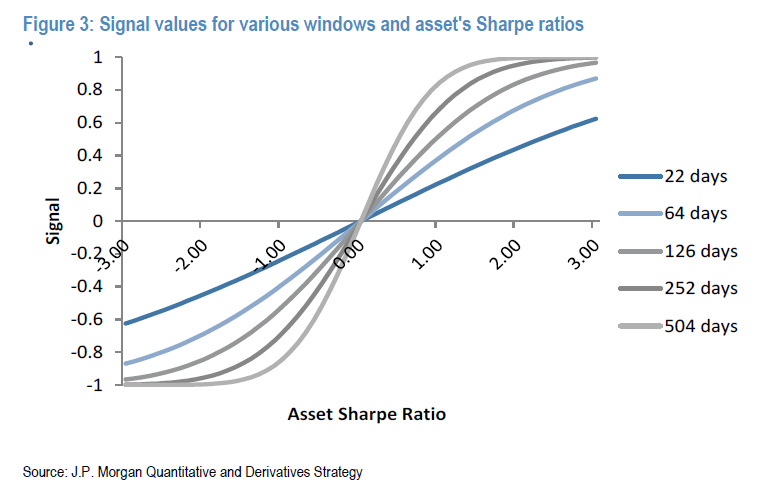

이후 우리는 제안된 시그널을 기반으로 한 추세추종 전략의 수익 원천(profit drivers)을 분석한다. 이 전략은 스트래들과 마찬가지로, 상승 또는 하락 어느 쪽이든 추세가 존재하면 수익을 낸다는 특징이 있다. 따라서 이른바 ‘CTA 스마일’이라 불리는 비선형적 수익 분포(Hurst et al., 2014 참조)를 이론적으로 정당화할 수 있음을 보인다. 또한 이 전략은 볼록성(convexity)을 가진다. 전략의 수익성에는 기초자산의 샤프 비율의 절대값이 중요한 영향을 미치며, 이 값이 클수록 전략 내에 내재된 볼록성이 커진다. 추가적으로, 장기 룩백 시그널은 일반적으로 단기 룩백 시그널보다 높은 수익성을 보인다.

이후에는 기초자산의 시계열 특성(time-series properties)을 명시적으로 반영한다. 우리는 자기상관(autocorrelation)이 특히 1개월 미만의 단기 시그널에서만 전략 수익에 유의미한 영향을 준다는 점을 보여준다. 일반적으로 양(+)의 자기상관은 수익을 발생시키는 반면, 아주 작은 음(-)의 자기상관조차도 상당한 손실을 유발할 수 있다. 반면 장기 시그널의 경우 기초자산의 시계열 특성과는 무관하게 일관된 수익성을 보인다.

마지막으로 거래 비용의 영향도 명시적으로 모델링한다. 분석 결과에 따르면, 거래 비용은 스프레드가 클수록 증가하지만, 변동성과 룩백 기간이 커질수록 감소한다는 점이 확인되었다.

또한, 서로 다른 룩백 기간에 기반한 시그널들의 손익(P&L) 간 상관관계가 유도되었으며, 이 상관관계는 룩백 기간들의 비율에 의해 결정된다는 사실이 입증되었다. 이론적으로 계산된 상관계수 값들은 실증적으로 관측된 값들과 매우 밀접하게 일치함이 확인되었다. 시그널을 여러 시간 프레임에 걸쳐 평균내는 방식은, 시그널 P&L 간의 적절한 상관구조가 존재할 경우 이론적으로 최적이라는 점이 입증된다. 실제로 서로 다른 룩백 윈도우에 걸쳐 시그널을 평균하는 방식은 일반적인 관행이지만, 그 최적성이 성립하려면 특정 조건이 충족되어야 한다.

이러한 이론적 결과를 바탕으로, 단일한 방법론을 자산 및 자산군 전체에 일관되게 적용할 수 있는 프로토타입 추세추종 솔루션을 제안한다. 이 솔루션은 다양한 시간 프레임에 걸쳐 분산화되어 있으며, 다양한 수수료 구조 시나리오 하에서 벤치마크 지수들과 비교 평가된다. 또한, 롱온리 포트폴리오에 대한 추세추종 전략의 분산 효과 및 헤지 특성 역시 시뮬레이션을 통해 함께 제시된다.

최근 포트폴리오 관리에서 등장한 여러 혁신적 기법들도 본 논문에서 제안된 추세추종 알고리즘 환경에 맞춰 적용되었다. 특히, 역변동성(inverse volatility) 방식과 리스크 버짓팅(risk budgeting) 방식이 비교되었고, J.P.모건의 최근 보고서(Cross Asset Portfolios of Tradable Risk Premia Indices, Post-Modern Portfolio Construction) 등에서 제시된 계층적 리스크 패리티(Hierarchical Risk Parity, HRP) 접근법 역시 제안된 추세추종 프레임워크에 맞게 변형되어 통합되었다.

마지막으로, 거래 비용 관리(cost control)도 주요한 초점 중 하나로 다루어진다. 우리는 전환점에서 민감하게 반응할 수 있는 단기 시그널(short signals)을 비용 효율적인 방식으로 통합하고자 한다. 더불어, 캐리(carry)가 전략에 미치는 영향을 논의하며, 제안된 프레임워크가 전략 설계 시 캐리 요소를 통합할 수 있는 구조를 어떻게 제공하는지도 함께 설명한다.

2. 통계, 추세추종, 옵션이 공유하는 공통점

2-1. 기초 통계적 가설검정에서 추세추종 시그널로

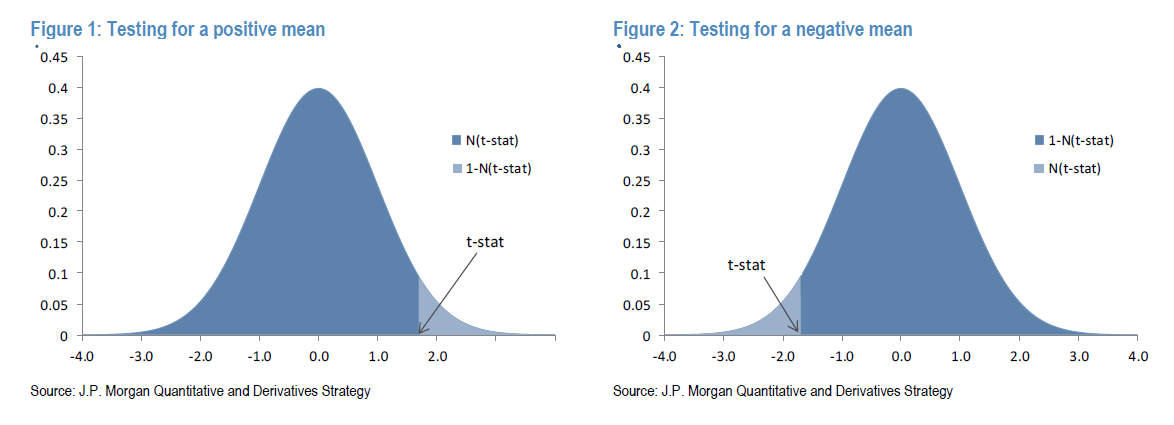

트렌드를 측정하는 단순하고 직관적인 지표는 특정 기간 동안의 평균 수익률이다. 이 값이 양수라면 해당 자산이 상승 추세에 있다고 판단할 수 있고, 음수라면 하락 추세에 있다고 볼 수 있다. 절대값 기준으로 평균 수익률이 클수록, 추세가 존재한다는 신뢰 수준(confidence)이 높아진다.

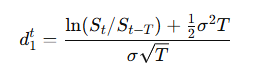

물론, 모든 추정에는 불확실성이 따르며, 이는 일반적으로 변동성(volatility)과 관련이 있다. 여기서 통계 이론이 이러한 불확실성을 정량화하는 데 유용하게 사용된다. 기간 T 동안 시점 t에서의 평균 수익률을 , 추정된 변동성을 라고 하자. 표준적인 가정인, 수익률이 이라는 전제하에, 다음의 통계량 는 자유도 T-1을 갖는 스튜던트 t-분포(Student's t-distribution)를 따른다. 표본의 크기가 충분히 커지면, t-분포는 정규분포에 수렴하며, 일반적으로 T > 30이면 그렇게 간주할 수 있다(이후의 분석에서도 대부분 해당 조건을 충족한다).

우리는 이 추정된 t-값을 이용하여 통계적 가설검정을 구성할 수 있다. 자산의 추세추종 성향(trend-following behavior)에 관심이 있으므로, 예를 들어 단일 표본 t-검정을 사용해 평균 수익률 μ가 0보다 큰지를 검정할 수 있다. 만약가 양수로 추정되었다면, 다음과 같은 검정 가설을 설정한다.

어떤 신뢰 수준(confidence level)에서 을 기각할지 여부는 계산된 t-값이 기각 임계값을 초과하는지에 달려 있다. 구체적으로는, 정규 누적분포 함수(c.d.f.) N를 사용하여, 가 해당 신뢰수준보다 작으면 우리는 을 기각한다. 일반적으로 값이 작을수록 μ>0이라는 판단에 대한 확신(confidence)은 높아진다. 이때이므로,이다.

만약 우리는 0에서 1 사이의 범위를 가지는 추세추종 시그널(trend-following signal)을 만들고 싶다면(즉, 시그널 값이 클수록 강한 추세를 의미하도록), 다음의 선형 변환(linear combination)을 사용하면 이러한 목적을 만족할 수 있다:

이 함수는 정규 누적분포의 출력값을 [0,1]로 변환하여, 추세 강도(strength of trend)를 직관적으로 나타내는 데 활용된다.

마찬가지로, 이번에는 추정된 평균 수익률이 음수인 경우를 고려해보자. 이때 관심 있는 가설은 다음과 같다.

이 경우, 값이 작을수록 을 기각할 수 있는 신뢰도(confidence)는 커진다. 앞서와 마찬가지로, 우리는

범위를 [-1, 0]구간으로 변환하는 시그널을 만들고자 한다. 이 목적을 만족하는 선형 변환은 다음과 같다.

결과적으로, 우리는 평균 수익률의 부호에 관계없이 동일한 형식의 추세추종 시그널(trend-following signal)을 만들 수 있다. 본 논문에서 제시하는 통계적 가설검정 기반의 추세추종 시그널은 다음의 수식을 갖는다:

2-2. 추세추종과 옵션이 공유하는 특징

추세추종 전략의 손익(P&L) 프로파일은 항상 스트래들(straddle) 옵션 포지션의 손익 구조와 유사하다고 여겨져 왔다.

추세추종 전략은 자산 가격이 어느 방향으로 크게 움직일 때 이익을 내며, 일반적으로 양(+)의 컨벡서티(convexity, 곡률)를 가진다. 예를 들어, Fung와 Hsieh (2001)은 룩백 스트래들을 활용해 실제 추세추종 전략의 실적을 복제한 바 있다.

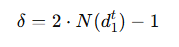

이제 우리는 본 논문에서 제안한 추세추종 시그널과 전형적인 옵션 전략 간의 명시적인 연결을 설명한다. 블랙-숄즈 모형(Black-Scholes framework)에서는, 스트래들의 델타(delta)가 다음과 같이 주어진다.

옵션의 행사가(strike)가 T일 전 가격으로 설정되어 있고, 옵션 만기가 T일이라고 가정하자. 이자율이 0이라는 가정 하에 다음 식이 성립한다.

기하 브라운 운동(Geometric Brownian Motion)과 εt∼N.i.i.d.(0,1) 가정을 도입하면, 우리는 다음과 같이 다시 쓸 수 있다.

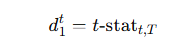

여기서 는 T일 간의 평균 로그 수익률이다. 따라서 σ에 대한 추정치를 대입하면, 다음과 같은 t-통계량(t-statistic) 표현을 얻게 된다.

즉, 적절한 행사가와 만기를 갖는 스트래들의 델타는 추세추종 시그널로 해석될 수 있다.

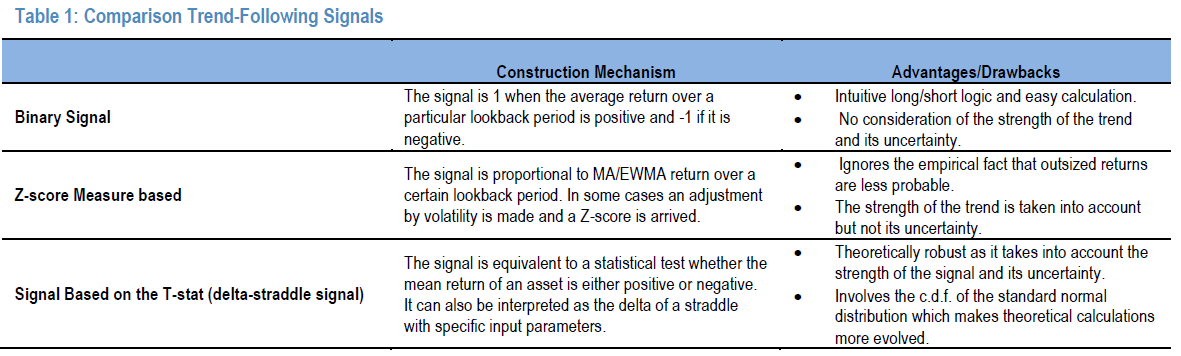

다음으로, 우리는 t-통계량 기반 시그널을 일반적으로 사용되는 다른 추세추종 시그널들과 비교한다. 예를 들어, 전형적인 Z-score 방식은 평균 추정값의 불확실성을 무시하므로 이론적으로 강건하지 않다. 또한 리스크 관리 측면에서도 바람직하지 않은 방식이다. 왜냐하면 Z-score 기반 시그널은 무시할 수 있는 낮은 확률이라도 너무 과도한 포지션을 유도할 수 있기 때문이다.

이진(Binary) 시그널

특정 룩백 기간 동안 평균 수익률이 양수이면 1, 음수이면 -1로 설정되는 방식

직관적인 롱/숏 논리 및 계산이 간단함

추세의 강도나 통계적 불확실성은 고려하지 않음

Z-스코어 기반 시그널

시그널은 단순 이동평균(MA) 또는 지수이동평균(EWMA) 수익률에 비례하며, 경우에 따라 변동성으로 조정되어 Z-스코어 형태로 계산됨

경험적으로 극단적 수익률은 발생 확률이 낮다는 사실을 무시함

추세의 강도는 반영되지만, 불확실성은 반영하지 않음

T-통계량 기반 시그널 (델타-스트래들 시그널)

자산의 평균 수익률이 양수/음수인지를 검정하는 통계적 검정과 동일한 방식으로 시그널을 생성

특정 조건 하에서는 스트래들의 델타와 동일한 수식으로 해석 가능추세 강도와 통계적 불확실성 모두를 반영하므로 이론적으로 강건함

표준 정규 누적분포 함수(c.d.f.)를 포함하므로 이론적 계산이 다소 복잡해짐

3. ‘델타-스트래들’ 추세추종 시그널의 수익 요인 분석

추세추종 전략이 수익을 창출하는 메커니즘은 일반적으로 "강한 추세가 존재할 때 수익이 발생한다"는 수준 이상의 구체적인 이해는 충분히 이루어지지 않았다. 아래의 섹션에서는 자산 자체의 샤프 비율(Sharpe ratio)과 추세추종 전략의 샤프 비율 간의 상호작용을 분석하고, 추세추종 전략이 스트래들(straddle)과 유사한 손익(P&L) 구조를 가지고 있음을 이론적으로 증명한다.

또한 기대 거래비용(expected transaction costs)에 대한 식을 유도하고, 민감하게 반응하는 시스템의 장점과 비용 억제 사이의 균형에 대한 의미를 설명한다.

3-1. 총 손익

부록(Appendix)에서는 추세추종 전략의 총 손익(gross P&L)과 룩백 윈도우(lookback window), 샤프 비율, 자기상관계수(autocorrelation) 간의 ...

![[번역] 애스워스 다모다란 - 저가매수 역발상 전략의 매력과 위험성](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjwArlPAJIvkZIl5LU1_WWLtxZKHJFjhpLtpL_1zGomy28M2vyVZ0J_lU6vOAKy0A3TT-Q6Ss5vlw4inOF3jLNl1RGLuCDKRVL_2bZ9Gm4W9xM-3u-OkrrGHnTBpQ-lrT1Z2Xh7H8IYxSn9RM-KnAQ-IMFTJnTjHwRnhfw1rXnliTPxphcguz2pDabLeA8/s1188/AssetReturns.jpg)

![[번역] SKEW Index : 기술적 분석, 설명력 및 단기 예측](https://post-image.valley.town/d-notIYDa-ibg0hhNWvHg.png)

![[번역] 변동성 스큐에는 정보가 존재하는가?](https://post-image.valley.town/NPgthmva-6zIuVw4sTOR_.png)

![[번역] 옵션 내재변동성과 왜도를 이용한 포트폴리오 선택의 개선](https://post-image.valley.town/oyQ74AQHOgyuU_ID5a6dw.png)

![[번역] 주가지수 수익률의 선행지표로서의 내재변동성 지수](https://post-image.valley.town/FD-ErTT7ob3P9_faIz_XD.png)