'퀄리티기업연구소' 님의 Reference 해주신 글을 보고 FCF 대한 생각을 남겨보려고 합니다.

https://www.valley.town/community/moonlight-feed/posts/689b3dec41f725b05baf28f1

https://www.compoundwithrene.com/p/from-reported-to-real-the-hidden

FCF 에 대한 상세와 한계

FCF는 FCFF와 FCFE로 나눠볼 수 있습니다. FCFF는 기업의 OCF(영업현금흐름) 을 추정하여 주주와 차입자가 배분해 가질 몫을 산출한다면, FCFE는 FCFF에서 차입자에게 돌아갈 몫을 차감하여, 주주에게 돌아갈 현금흐름만을 남긴 것입니다. 버핏의 Owner-Earnings은 FCFE와 유사한 개념입니다. 다만 버핏은 유지 CAPEX 를 차감해야함을 강조합니다.

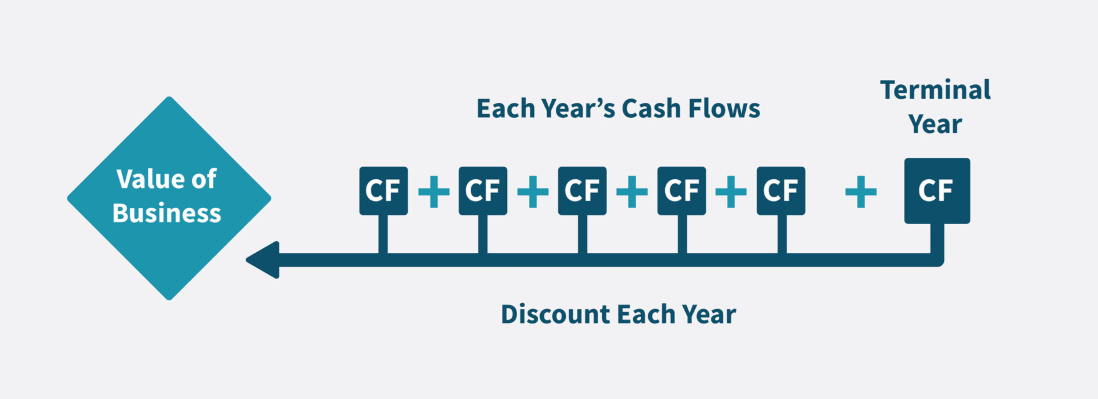

FCF 의 기본 개념은 기업의 발생주의 기반의 손익을 현금흐름으로 바꾸어주는 것에 있습니다. 이 것은 나아가서 현금흐름에 대한 추정으로 기업의 현재 가치를 구하는 것에 활용됩니다. "현재가치 할인"이라는 개념은 발생주의 기반의 손익이 아닌 현금흐름에 적용해야하는 것이 적합함으로 우리는 IFRS 또는 US-GAAP 기반의 재무정보를 그대로 사용하지 않고 변형을 주게 됩니다.

재무관리 이론에서 배우는 FCF 는 단순화하여 논의합니다. 이후의 논의를 위해 실무적인 수준에서의 Break-down 을 우선 해보겠습니다. 개인적으로 투자를 위한 FCF는 단순화하여 적용하는 것으로 충분하다고 생각합니다, 다만 우리가 지극히 단순화된 산식만을 보고 있기에 실제 회사의 재무제표를 기반으로 FCF를 산출하는 단계에서 고려하는 사항을 나열하고 이후 논의를 진행하는데 편할 것 같아 나열하고 시작하겠습니다.

당기손익(NI 또는 PATMI)

자산부채의 조정 (영업현금흐름)

현금 = 부채 + 자본 - 자산(현금이외의) 이 성립하고, 여기에 각 값의 변동(△)로 해도 수식은 성립함.

현금흐름 = △자본(자본거래가 없다면 NI와 동일) - △자산 +△부채△선급, 선수, 미지급, 미수

△매출채권, 매입채무, 재고자산 (NWC)

비현금흐름 손익 제거(*)

감가상각비

유형자산 감가상각비 (Dep)

무형자산 상각비 (Amortization)

차입원가자본화 상각비

이자비용 중 자산으로 자본화한 이자비용에 대한 상각비

재무제표 표시상에서는 유형자산 또는 무형자산 상각비에 합쳐서 보고

사용권자산(리스자산) 상각비

유형자산에 포함하여 보고

비현금성 금융비용

현재가치할인상각액 등의 이자비용,이자수익

리스부채 이자비용(회계적 리스이자비용)

주식기준보상

회계적 법인세(미수, 미지급, 이연법인세 등 반영)

직접법 현금흐름 추가 고려

상기, 영업현금흐름 관련 자산,부채 조정으로 현금흐름으로 변환되지 않은 경우, 제거된 비현금흐름 손익에 대응하여 직접법 현금흐름을 추가로 고려해줌.

CAPEX

차입원가 자본화 대상 차입금 이자비용

리스료 현금 지급액

△차입금

법인세 납부액(현금 법인세)

이 외에도 영업권에 대한 상각(해당 기업의 적용회계기준상 상각하는 경우), 유가증권 및 파생상품 평가손익, 지분법손익, 각종 손상차손 등 실제 FCF를 실무레벨에서 산출해야할 경우에는 고려할 사항이 훨신 많습니다.

국내에서는 FCF로 내부 재무보고를 하는 경우가 잘 없지만, 외국계 회사에 그룹 재무보고 리포팅 자문 용역을 수행한 적이 있는데 그 그룹의 경우에는 FCF를 산출하여 내부 재무보고를 하고 있었습니다. 제 기억으로는 그 그룹에서 FCF를 산출을 위해 조정해야할 계정코드들만 100개 정도가 됬었습니다. (현금흐름표와는 또 다릅니다.)

그래서 우리가 가치평가를 위해 단순화하여 FCF를 산출하지만 실제로는 엄청난 보정이 들어가고, 투자자 입장에서 기업에서 FCF를 보고해주지 않는 한 산출하는데에는 한계가 매우 큽니다. 물론 그 보정금액이 작은 경우도 있겠지만, 생각보다 큰 경우도 있습니다. 그런 예외사항을 캐치해서 FCF에 보정을 해주면 중요성 관점에서는 큰 차이가 없긴 하지만, 대부분의 투자자는 이를 생략하는 경우가 많습니다.

CAPEX의 구분

그럼 본격적으로 오늘 해보고 싶은 이야기를 해보겠습니다. 상기 Ref 한 원문 글에서 보면 CAPEX를 유지 CAPEX와 성장 CAPEX로 구분합니다.

사실 새로운 개념은 아니고 보편적으로 알려져있는 개념입니다. 그런데, 이 것의 적용에 대해서 의문을 가질 필요가 있습니다. 우리가 Owner Earnings의 개념으로 접근하여 성장 CAPEX를 제외하고 유지 CAPEX만 고려해야한다고 이야기 하곤 합니다. 앞서 제가 자문용역을 수행한 외국계 그룹사의 경우에도 FCF를 산출함에 있어서 유지 CAPEX 만을 고려했습니다.

관리회계적 관점으로 기업의 매니지먼트 입장에서는 유지 CAPEX만을 고려한 FCF가 유용하다는 점에 동의하고 있습니다 그러나, 투자자 입장에서 FCF를 산출하는 목적은 결과적으로 기업의 가치가 얼마나 적정한지를 고려하기 위해서임을 기억해야 합니다. 이를 위해서는 단순하게 접근해서는 곤란합니다.

유지 CAPEX만을 고려한 FCF를 활용한 DCF

유지 CAPEX 만 고려하는 것이 합리적이려면, 이 기업이 유지 CAPEX만 필요한 상태여야 합니다. 그래서 Terminal Value를 구함에 있어서 유지 CAPEX 만을 고려하는 것은 타당할 수 있습니다. ...