[시리즈 연재] 관계기업투자_SK스퀘어

JUB

2026.01.16조회수 267회

JUB

구독자 626명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

오늘은 'SK스퀘어'라는 회사를 가지고 왔습니다. 연일 신고가를 써내려가고 있는 KOSPI의 주인공을 꼽으라고 하면 단연 "삼성전자"와 "SK하이닉스"일 겁니다.

SK하이닉스에 관심을 많이 가지고 계신 분들이라면, 'SK하이닉스'에 대해 이야기가 나올 때 'SK스퀘어' 라는 회사에 대해서 같이 이야기가 나오는 것을 들어본 적이 있으실 겁니다. 최근에는 'SK하이닉스'의 투자 한도가 찬 기관들이 대안으로 'SK스퀘어'를 매수한다는 이야기도 있습니다.

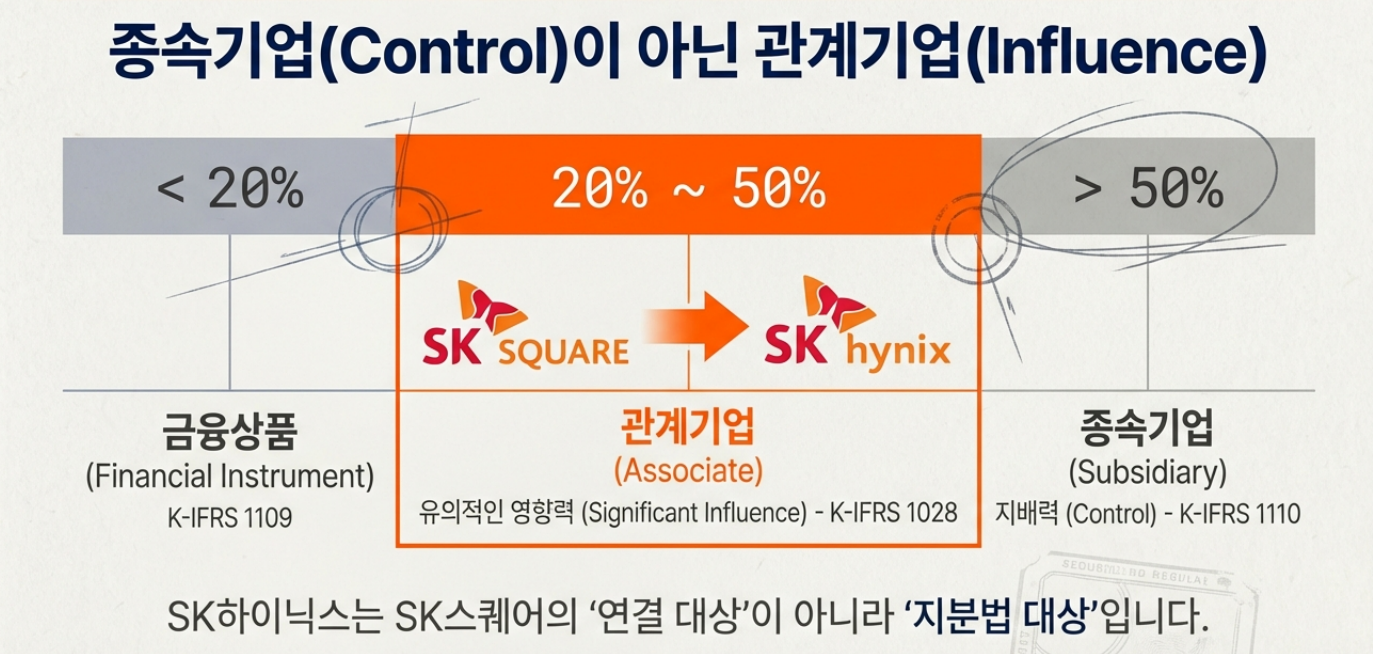

'SK스퀘어'는 지주회사이니까 'SK하이닉스'가 종속회사라고 생각할 수도 있습니다만, 'SK하이닉스'는 'SK스퀘어'의 '관계기업투자'로 '종속기업'이 아닙니다. 이에 따라 지분법 대상이지 연결대상이 아닙니다.

오늘은 SK스퀘어의 '관계기업투자' 주석에 대해서 살펴보겠습니다.

우선, 주석의 이름부터 설명하고 넘어가겠습니다. 기준서에서는 '지분증권'을 가지고 있을 때 유형을 3가지로 나누어서 회계처리합니다.

종속기업투자주식 (연결 대상) : K-IFRS 제 1110호 '연결재무제표'

관계기업투자주식 및 공동기업투자 (지분법 대상) : K-IFRS 제1028호 '관계기업과 공동기업에 대한 투자'

금융상품 (당기손익-공정가치 측정, 기타포괄손익-공정가치 측정) : K-IFRS 제1109호 '금융상품'

각 유형은 위에서 보듯이 '적용받는 기준서 번호'가 다릅니다.

다른 항목들에 대한 설명은 기회가 있을 때마다 하기로 하고, 오늘은 '관계기업투자주식 및 공동기업투자'에 집중해보겠습니다. 다만, 비교설명을 위해서는 '연결회계'와의 차이는 이야기할 수 밖에 없습니다.

관계기업 및 공동기업투자는 지배력까지는 없지만, 경영 의사결정에 '유의적인 영향력(Significant Influence)'을 행사할 수 있는 경우입니다. '지배력'이 있는 경우는 종속기업입니다. 통상적으로 지분율 20% ~ 50% 사이인 경우에 해당합니다. 하지만, 지분율 기준은 절대적이지 않습니다. 지분율이 20% 미만인 경우에도 '유의적 영향력'이 있을 수 있고, 50%를 초과하는 경우에도 지배력이 없는 상태일 수 있습니다. 아마 관계기업투자보다 '지분법' 이라는 용어가 더 익숙하신 분들도 많으실겁니다.

그런데, 이 기준서는 관계기업투자와 공동기업투자를 함께 이야기하고 있습니다.

'공동기업투자'라는 것은 익숙한 용어가 아니지만 영어 원문인 '조인트벤처'는 들어본적이 많으실 겁니다. 이런 회사는 계약에 의해 나와 파트너가 100% 만장일치해야만 의사결정이 가능한 상태"입니다. 지분율이 50:50인 경우도 있지만, 51:49나 60:40인 경우도 있습니다. 중요한 것은 지분율이 50%가 넘어도 단독으로 의사결정 내릴 수 없다는 것이죠. 결국 지배력은 없지만 유의적인 영향력을 행사할 수 있는 경우에 해당되어 관계기업투자와 동일한 회계처리를 적용받게 됩니다.

그럼 기본 용어설명을 했으니 추가적인 내용은 주석을 보면서 이야기해보겠습니다.

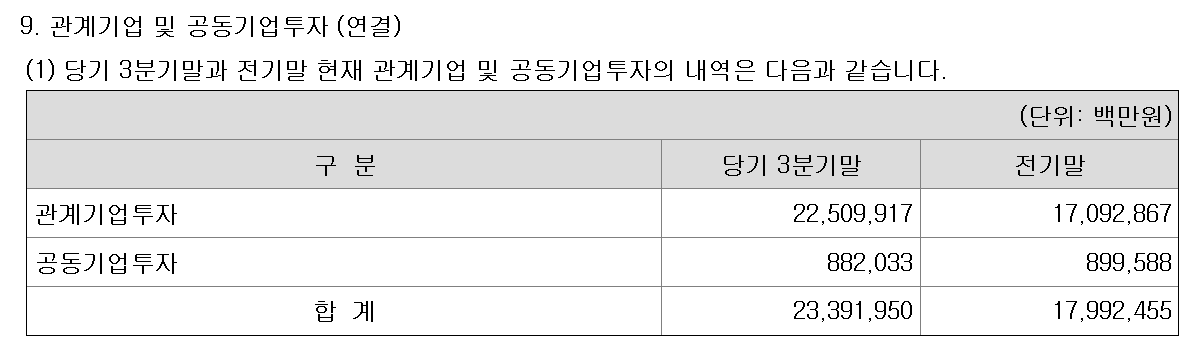

SK 스퀘어의 경우 관계기업도 있고 공동기업도 가지고 있습니다. 하지만 보는 것과 같이 관계기업의 ...

![[시리즈 연재] 재고자산_한국카본](https://post-image.valley.town/rcuAwrb-bPHdmbV0aNuIx.jpeg)

![[시리즈 연재] 금융상품 공정가치_한국카본](https://post-image.valley.town/OvEVuFtGUJNq2JJqjLEif.png)

![[시리즈 연재] Dart insight_마이크로디지탈 2편](https://post-image.valley.town/7XwhwclfvXRdrwmjEna9t.png)

![[시리즈 연재] Dart insight_마이크로디지탈](https://post-image.valley.town/y2eYAENnsd9jvdVX1UIHg.png)

어렵지만 꼼꼼히 다 읽고 있습니다. 감사합니다.

참.. 회계쪽을 쉽게 쓰는 것이 생각보다 어렵네요 ㅠㅠ.. 노력해보겠습니다.

차근차근 따라가겠습니다 ㅎㅎ 감사합니다

재무제표의 세계가 생각했던 것보다 훨씬 넓네요!

감사합니다!!

하이닉스의 손익 100%는 하이닉스꺼로 인식이 되는데 ( 이건 너무 당연함 )

sk스퀘어에서 또 한번 20% 인식이 되면..

둘다 코스피 상장사니까.. 결국 코스피 전체로 봤을 때 20%만큼 중복되어서 Earning이 인식되는 건가요?

이런 기업들이 많으면 코스피PER의 디스카운트 요소가 되는지 궁금해서요.

그렇죠. ㅎㅎ

JUB님 덕분에 회계 문외한이 회계사의 눈으로 사업보고서를 읽는 법을 어깨너머로 배워봅니다. 참 감사합니다.