[월가아재 시즌3 - 36편] 과도한 재정지출은 인플레로 이어지는가? 매크로 데이터의 위험성(24.09.03)

알파

2024.10.29조회수 3회

알파

구독자 37명구독중 53명

알파를 찾아서 항해하는 가치 투자자

핵심

나이브하게 과거에 이랬으니까 미래도 이럴가다라는 생각이 아니라

내가 연역적 추론에 필요한 경제학적 명제들을 배경지식에 쌓아나가는 것이 매크로 실력을 쌓아나가는 것

가장 중요한 포인트 : 경기침체 vs 인플레이션 재점화의 대결

지난시간 : 1960/70년대 vs 2020년대 비교, 스태그플레이션의 역사

솔직히 70년대와 같은 두 자리수 인플레가 지속되는 시기가 펼쳐지는 가능성에는 회의적

현재의 연준은 훨씬 더 정치적으로 독립적이고 많은 경험과 도구를 보유

그러나 과거에 비해 전세계적인 부채수준이 높아졌고 금리 상승에 대한 면역이 매우 약해진 상태

절대적으로 높지 않더라도 2% 보다 조금 높은 수준의 인플레가 지속되고

장기채 공급 우려와 맞물린다면 좀비기업이나 중소형 기업들에서 상당한 리스크 요인

특히 경기 침체가 찾아왔을 때 2~3% 대에서 인플레이션이 sticky한 모습을 보일 경우

연준이 완화적인 통화정책을 펴는데 있어 큰 걸림돌

금융위기 이후 16년간 이어져 왔던 Fed Put에 대한 신뢰를 무너뜨릴 수도...

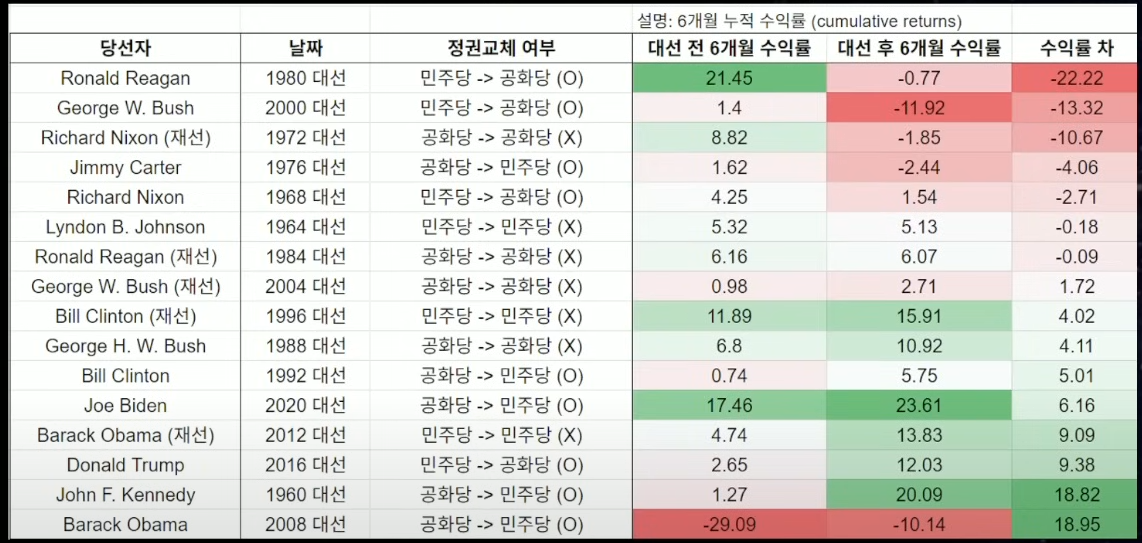

지난 시간 마지막 대선 : 대선 직전 6개월 vs 대선 직후 6개월 주가 수익률 비교

60년간 16번의 대선 : 대선전 6개월은 4.15%, 대선 후 6개월은 5.65% -> 대선 전후 매수?

데이터에 기반한 귀납적 추론의 요건

데이터의 개수가 충분

각 데이터가 비슷한 환경에서 수집되어야 함

어떤 샘플을 관측하고 그 샘플의 평균을 냈을 때 평균값이 전체 인구의 평균값과 비슷할 가능성은

1) 데이터가 많을수록 2) 샘플 수치가 덜 들쭉날쭉할수록 신뢰구간/오차범위는 좁아진다 = 더 정확해진다.

대선 전 6개월에 투자할 경우 기대수익률은 -1.56 ~ 9.86% 범위 중 어딘가이다.

대선 후 6개월에 투자할 경우 기대수익률은 0.29% ~ 11.02% 범위 중 어딘가이다.

즉, 대선 후 6개월에 투자할 경우 대선 전 6개월에 투자하는 거 보다 월등하다는 통계적인 근거가 희박하다는 뜻

매크로 데이터의 문제점

1960년대부터 2020년대까지 60년에 걸쳐 듬성듬성 뽑은 데이터

공통점은 '대선'밖에 없고, 각기 다른 환경에서 데이터를 평균 낸 값.

![[월가아재 시즌3 - 35편] 미 대선 이후, 스태그플레이션은 오는가?(24.09.01)](https://post-image.valley.town/4zXBQeRBfjz12zWkxv_ua.png)

![[월가아재 시즌3 - 34편] 파월이 양적긴축 줄이자, 옐런이 냉큼 한 일](https://post-image.valley.town/0HdRQzWd-eQwkD6355m4E.png)

![[월가아재 시즌3 - 32/33편 ] 시카고에서 트레이딩하다 나락 간 인생 썰 + 스타트업 하며 느낀 점](https://post-image.valley.town/yD2uKET_3T77REvTlIl7o.png)

![[월가아재 시즌3 - 31편] 4분기 옐런의 계획, 전격 해부](https://post-image.valley.town/t9j-pUniqgOqa3xRDYzfa.png)

![[월가아재 시즌3 - 30편] 이 종목 반드시 오른다고 생각하면, 체크해야할 3가지 (2024.08.21)](https://post-image.valley.town/DHuHq1LeTF3n_YBNoxetE.png)