밸류 스냅샷 - 새로운 패러다임의 시작인가, 반복되는 버블의 역사인가? S&P500 가치평가(24.11.22)

알파

2025.01.22조회수 5회

알파

구독자 37명구독중 53명

알파를 찾아서 항해하는 가치 투자자

밸류 스냅샷 - 새로운 패러다임의 시작인가, 반복되는 버블의 역사인가? S&P500 가치평가

[Index DCF]를 활용하여 미국 주식시장을 점검해보자

[장단기적으로 만연한 과열의 조짐]

올해 상승장에서는 분명 펀더멘탈로는 설명하기 힘든, 우호적인 유동성 환경에 의한 상승폭이 상당부분 차지

Tesla와 Palantir의 경우 기존의 가치평가가 의미없어질 정도로 급등

소형주, 공매도 비율이 높은 주식, 옵션 시장의 분위기가 좋아진 것은 강한 낙관적 센티멘트를 뒷받침

S&P500 지수는 24년에 23%, 23년에 24% 상승했는데 2년 연속 20% 이상의 상승은 지난 150년동안 4차례 밖에 없었다.

TSMC의 본토 주식과 ADR 간의 주가 차이(환율, 교환비율 조정)가 거의 20%대로 벌어진 상태로 유지

20%에 달하는 현재 가격 차이는 과거 닷컴버블, 2008년 금융위기, 2021년 고점에서나 볼 수 있었던 수준이다.

비트코인과 비트코인 관련주의 누적수익률 차이, MSTR의 변동성을 낮춰 이를 보정해도 여전히 올해 75%의 수익률 차이

Microstrategy(MSTR)는 올해 비트코인이 211% 상승하는 동안 주가가 538%나 상승

장기적인 관점에서 보면, 어떤 밸류에이션 지표로 봐도 미국 주식시장은 상당히 비싼 것처럼 보인다.

골드만삭스는 10년 실질 순이익을 사용하는 지표인 CAPE를 토대로 미국 주식시장의 장기 명목수익률이 3%로 예측

주택 허가·착공 건수, 3분기 어닝, 연준이 바라보는 탈중앙화 금융(Defi), 골드만삭스의 부정론, 기업리포트

현재 시가총액과 이익 모두에서 빅테크 기업이 차지하는 비중이 높은데, 이러한 구조가 지속 불가능하다는 가정이 예측모형에 반영

시장의 곳곳에서 지속 불가능한 낙관의 신호가 보이는 것은 사실이지만, 중장기적으로 주식시장이 침체에 빠질 것이라고 속단하기에는 이릅니다. 버핏지수(주식시장 시가총액/GDP)나 PBR, CAPE와 같은 가치배수 기반 가치지표는 산업구조와 기업문화의 변화를 온전히 담아낼 수 없다는 한계가 있습니다. 따라서 이런 지표들이 2010년대 이전 수준으로 평균회귀할 것이라고 섣불리 가정하면 미국 주식시장을 과소평가할 수 있습니다.

Q) 왜 미국 주식시장은 2010년대에 크게 상승할 수 있었던 반면, 다른 국가들은 그렇지 못했을까?

2010년대부터 시작된 미국 주식시장 고성장의 비결

정보기술 산업이 주도한 성장성, 수익성 개선(S&P 500 지수 ROE 15% -> 20%로 상승)

미국 주식시장의 산업구성은 다른 나라에 비해 수익성이 높은 정보기술 산업의 비중이 높으며 R&D에 적극적으로 투자하여 회계적으로 잡히지 않는, 막대한 규모의 무형자산을 축적하고 이를 통해 확보한 시장지배력을 통해 마진율을 꾸준히 상승.

높은 ROIC를 추구하는 기업문화로 인해 첨단기술과 무관하고 수익성이 낮은 산업에서도 자본효율성이 높은 비즈니스 모델을 채택했다. McDonald’s는 매장 운영을 지역 가맹점주에 넘기고 임대료와 브랜드 로열티를 받아 안정적인 현금흐름을 창출하고 있습니다. AirBnB를 시작으로 호텔 프랜차이즈들은 수익 모델을 브랜드 로열티, 중개 수수료로 전환하여 “부동산 없는 부동산 기업”으로 탈바꿈

1990년대 이후 지속적인 거버넌스 개선과 주주환원성 증가.

2008년 금융위기 이후 완화적 통화, 재정정책과 친기업 제도

2017년에 통과된 Tax Cuts and Jobs Act(TCJA)는 연방 법정세율을 35%에서 21%로 내림.

이에 반해 다른 국가들은 전통적 산업의 비중이 높고, 평균적인 수익성도 낮습니다. 또한 주주가치 극대화에 소극적인 기업문화를 가진 지역이 많습니다. 외화 부채가 많거나 인플레이션율이 불안정한 국가들은 경기침체에도 미국처럼 적극적인 완화적 통화, 재정정책을 집행할 수 없습니다. 이들 국가의 주식시장은 마땅히 CAPE, PER 등 가치배수가 낮아야 합니다.

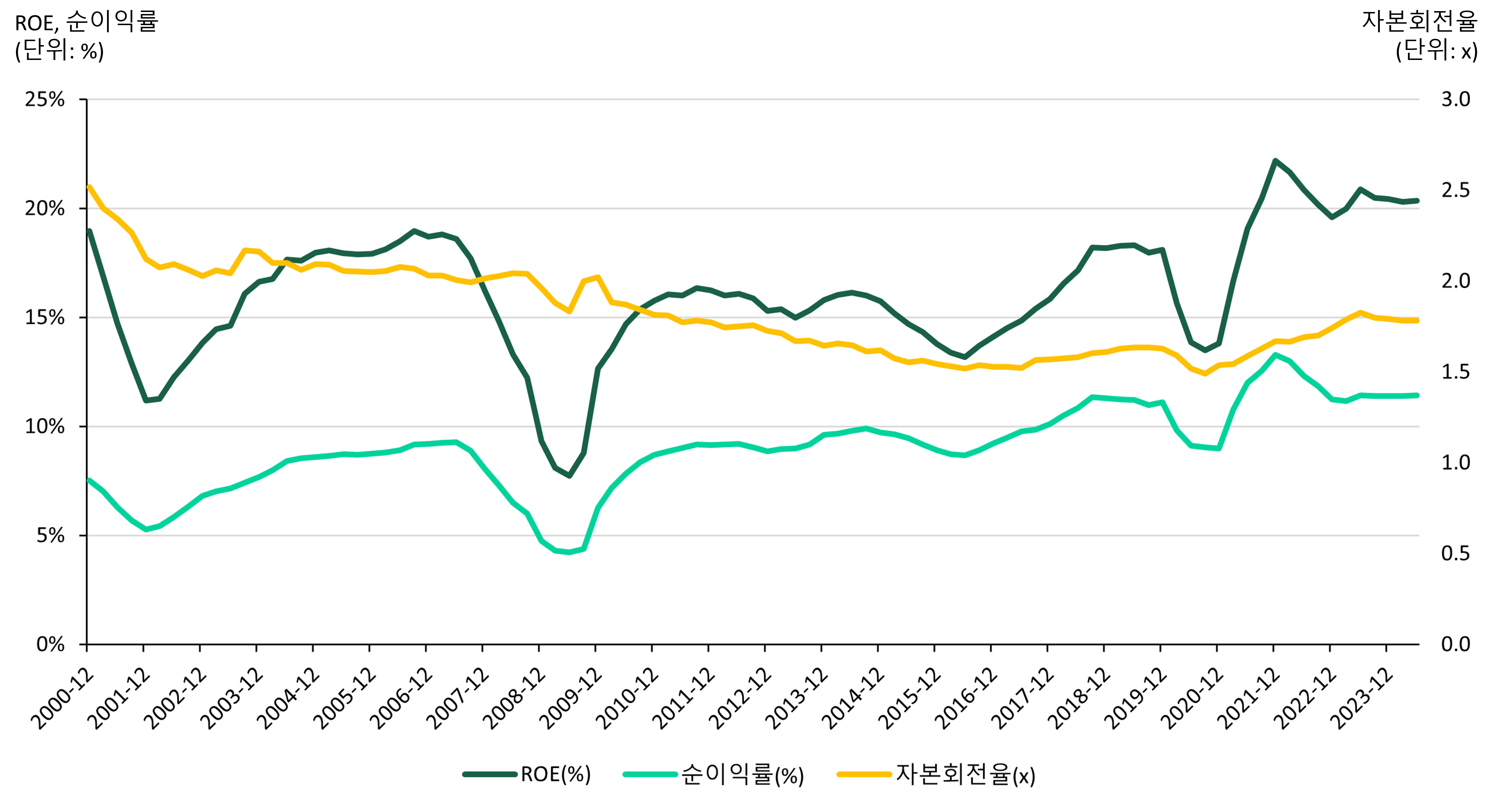

[ S&P500 구성종목의 전체 ROE와 순이익률, 자본회전율 추이 (LTM 기준) ]

NOPAT : EBIT x (1-세율), 핵심 영업활동에서 발생한 이익만을 고려, 기업의 부채와 자기자본 비율에 영향을 받지 않는다.

당기순이익 = 모든 수익에서 비용과 세금을 차감. 영업외 수익 및 비용, 특별 손익 등 모든 재무활동을 포함. 이자 비용 등으로 자본 구조에 영향을 받는다.

ROE : 당기순이익 / 자기자본

순이익률 : 당기순이익 / 매출액

자본회전율 : 매출액 / 총자본 (자기자본 + 장기부채), 높은 자본회전율은 기업이 적은 자본으로 더 많은 매출을 창출한다는 뜻

과거 20년동안 S&P 500의 ROE와 자본회전율은 상승추세. 순이익률은 비슷

Q) 어디까지가 미국 주식시장의 우수한 수익성으로 정당화되는 부분이고, 어디서부터 고평가된 부분일까요?

전통적인 가치 지표로는 한계가 있으므로 더 정교한 추정이 가능한 Index DCF 를 사용하여 S&P 500 을 가치평가

[Index DCF]는 주가지수를 하나의 기업으로 보고, 미래에 기대되는...

Index DCF 도 간단해 보이지만, 왜 이리 어려운지... ㅎㅎ 그래도 덕분에 한 번 더 공부합니다. 감사합니다.